ЎЎЎЎЧчОӘТЖ¶ҜНЁРЕЦШТӘөДЧйіЙІҝ·ЦЦ®Т»Ј¬ЧЁНшНЁРЕУЙУЪЧФЙн°ІИ«ҝЙҝҝЎўЧФЦчҝШЦЖЎўұЈГЬРФёЯөИМШөгҙшАҙРиЗу¶ЛөДёЯҫ°Жш¶ИЈ¬ФЪОҙАҙҪПіӨТ»¶ОКұјдАпЈ¬јјКхөДёьРВ»»ҙъҪ«ҙЯЙъіцёь¶аёьҙуөДКРіЎРиЗуЎЈө«БнТ»·ҪГжЈ¬ЧЁНшНЁРЕРРТөјјКхұкЧј¶аЎўјјКхГЕјчёЯЈ¬¶шҫәХщИХТжјУҫзөДКРіЎПЦЧҙЈ¬»т¶ФБҰН¬ҝЖјј№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖ“БҰН¬ҝЖјј”Ј©өДСР·ўҙҙРВДЬБҰМбіцёьёЯТӘЗуЎЈ

ЎЎЎЎ·ҙ№ЫЖдұіәуЈ¬ҪьДкАҙЈ¬БҰН¬ҝЖјјУӘТөКХИлБ¬РшИэДк“ҝӘө№іө”Ј¬ЦчТӘІъЖ·Г«АыВКөНУЪН¬РРҫщЦөЎЈІ»ҪцИзҙЛЈ¬БҰН¬ҝЖјјОфИХЦчТө“НЗКЖ”ДСјхЈ¬“ёДПТТЧХЮ”ЦчТөҙуөчХыЦБЧЁНшНЁРЕІъЖ·ЎЈІ»ҝЙ»ШұЬөДКЗЈ¬2018ДкЈ¬№ъДЪЧЁНшНЁРЕКРіЎ№жДЈФцЛЩ·Е»әЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕЦХ¶ЛКРіЎөДХјУРВК»тІ»Чг1%ЎЈОКМв»№ОҙҪбКшЈ¬БҰН¬ҝЖјјБщіЙ·ўГчЧЁАы»тҝҝ“ВтВтВт”ЛщөГЈ¬ЖдСР·ўҙҙРВДЬБҰИзәОЈҝЙРОҙҝЙЦӘЎЈҙЛНвЈ¬Ж乩УҰЙМПЦ“БгИЛ”ЖуТөЈ¬ЗТЖдБнТ»“БгИЛ”№©УҰЙМУлЙП°ЩјТЖуТө№ІУГУКПдЈ¬БоИЛЯсРкЎЈ

ЎЎЎЎТ»ЎўУӘКХБ¬РшИэДк“ҝӘө№іө”Ј¬ЦчТӘІъЖ·Г«АыВКөНУЪН¬РР

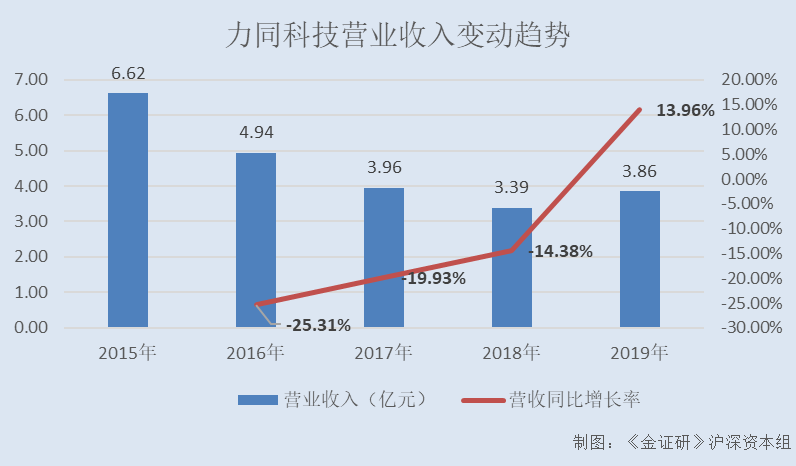

ЎЎЎЎ2016ДкТФАҙЈ¬БҰН¬ҝЖјјУӘКХФшБ¬РшИэДк“ҝӘө№іө”Ј¬Жд2019ДкУӘКХПаҪПУЪ2015Дк“ЛхЛ®”2.76ТЪФӘЎЈ

ЎЎЎЎ2015-2019ДкЈ¬БҰН¬ҝЖјјөДУӘТөКХИл·ЦұрОӘ6.62ТЪФӘЎў4.94ТЪФӘЎў3.96ТЪФӘЎў3.39ТЪФӘЎў3.86ТЪФӘЈ¬2016-2019Дк·ЦұрН¬ұИФціӨ-25.31%Ўў-19.93%Ўў-14.38%Ўў13.96%ЎЈ

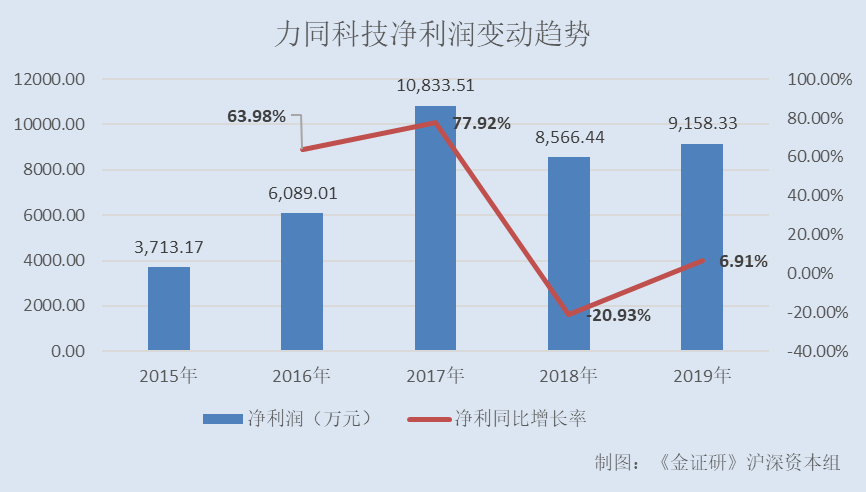

ЎЎЎЎ2015-2019ДкЈ¬БҰН¬ҝЖјјөДҫ»АыИу·ЦұрОӘ3,713.17НтФӘЎў6,089.01НтФӘЎў10,833.51НтФӘЎў8,566.44НтФӘЎў9,158.33НтФӘЈ¬2016-2019Дк·ЦұрН¬ұИФціӨ63.98%Ўў77.92%Ўў-20.93%Ўў6.91%ЎЈ

ЎЎЎЎҙЛНвЈ¬БҰН¬ҝЖјјЦчТӘІъЖ·Г«АыВКФ¶өНУЪҝЙұИ№«ЛҫөДЖҪҫщЛ®ЖҪЎЈ

ЎЎЎЎҫЭБҰН¬ҝЖјј2020Дк6ФВ29ИХЗ©КрөДХР№ЙКйЈЁТФПВјтіЖ“ХР№ЙКй”Ј©Ј¬ұЁёжЖЪДЪЈ¬јҙ2017-2019ДкЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕРҫЖ¬ј°ДЈҝйЎўЧЁНшНЁРЕЦХ¶ЛКХИлХјЦчУӘТөОсөДұИАэ·ЦұрОӘ91.54%Ўў95.91%Ўў92.55%Ј¬КЗБҰН¬ҝЖјјТөОсөДЧоЦчТӘЧйіЙІҝ·ЦЎЈ

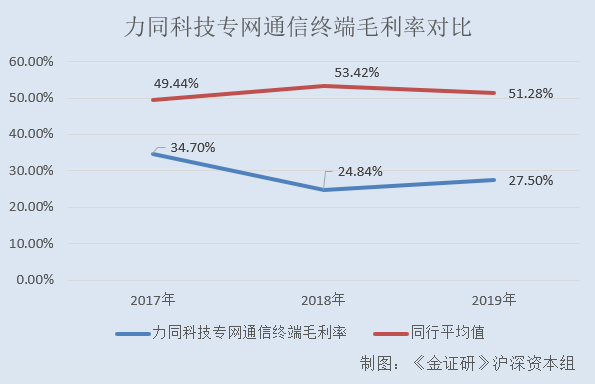

ЎЎЎЎ2017-2019ДкЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕЦХ¶ЛөДГ«АыВК·ЦұрОӘ34.7%Ўў24.84%Ўў27.5%ЎЈ

ЎЎЎЎН¬ЖЪЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕЦХ¶ЛТөОсөДҝЙұИ№«ЛҫәЈДЬҙпНЁРЕ№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖ“әЈДЬҙп”Ј©өДЧЁНшОЮПЯНЁРЕЙиұёЦЖФмТөГ«АыВК·ЦұрОӘ51.33%Ўў56.92%Ўў52.98%Ј¬№гЦЭәЈёсНЁРЕјҜНЕ№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖ“әЈёсНЁРЕ”Ј©өДОЮПЯНЁРЕТөОсГ«АыВК·ЦұрОӘ47.54%Ўў49.92%Ўў49.58%ЎЈ

ЎЎЎЎ2017-2019ДкЈ¬ЙПКцҝЙұИ№«ЛҫҝЙұИІъЖ·Г«АыВКөДЖҪҫщЦө·ЦұрОӘ49.44%Ўў53.42%Ўў51.28%ЎЈ

ЎЎЎЎҝЙјыЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕЦХ¶ЛөДГ«АыВКФ¶өНУЪН¬РРЖҪҫщЛ®ЖҪЎЈЖдЦРЈ¬2018-2019ДкЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕЦХ¶ЛөДГ«АыВКҪПҝЙұИ№«ЛҫГ«АыВКЖҪҫщЦөЈ¬·ЦұрөН28.58ёц°Щ·ЦөгЎў23.78ёц°Щ·ЦөгЎЈ

ЎЎЎЎІ»ҪцИзҙЛЈ¬БҰН¬ҝЖјјБнТ»ЦчТӘІъЖ·ЧЁНшНЁРЕРҫЖ¬ј°ДЈҝйөДГ«АыВКН¬СщөНУЪҝЙұИ№«ЛҫЖҪҫщЛ®ЖҪЎЈ

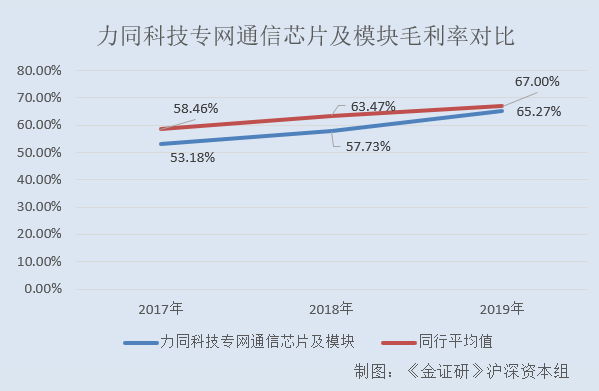

ЎЎЎЎҫЭХР№ЙКйЈ¬2017-2019ДкЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕРҫЖ¬ј°ДЈҝйөДГ«АыВК·ЦұрОӘ53.18%Ўў57.73%Ўў65.27%ЎЈ

ЎЎЎЎ2017-2018ДкЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕРҫЖ¬ј°ДЈҝйТөОсөДҝЙұИ№«ЛҫІ©НЁјҜіЙөзВ·(ЙПәЈ)№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖ“І©НЁјҜіЙ”Ј©УГУЪ¶ФҪІ»ъөДРҫЖ¬Г«АыВК·ЦұрОӘ56.52%Ўў58.65%ЎЈ2017-2019ДкЈ¬ҝЙұИ№«ЛҫAnalog Devices, Inc.өДЧЫәПГ«АыВК·ЦұрОӘ60.39%Ўў68.28%Ўў67%ЎЈ

ЎЎЎЎ2017-2019ДкЈ¬ЙПКцҝЙұИ№«ЛҫҝЙұИІъЖ·Г«АыВКөДЖҪҫщЦө·ЦұрОӘ58.46%Ўў63.47%Ўў67%ЎЈ

ЎЎЎЎІ»ҪцТөјЁ“І»ёшБҰ”ЎўЦчТӘІъЖ·Г«АыВКөНУЪН¬РРЈ¬БҰН¬ҝЖјјөДҫ»ЧКІъКХТжВКТІіКПВ»¬ЗчКЖЎЈ

ЎЎЎЎ2017-2019ДкЈ¬БҰН¬ҝЖјјҝЫ·ЗәуөДјУИЁЖҪҫщҫ»ЧКІъКХТжВК·ЦұрОӘ47.1%Ўў27.09%Ўў26.9%ЎЈ

ЎЎЎЎ¶юЎўРҫЖ¬ҙъАнТөОс“НЗКЖ”ДСјхЈ¬ёДПТТЧХЮЦчТөҙуөчХы

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬БҰН¬ҝЖјјөДөЪТ»ҙуТөОсФшОӘРҫЖ¬ҙъАнТөОсЎЈ

ЎЎЎЎҫЭБҰН¬ҝЖјј2018Дк1ФВ5ИХЗ©КрөДХР№ЙКйЈЁТФПВјтіЖ“2018°жХР№ЙКй”Ј©Ј¬2014-2016Дкј°2017ДкЙП°лДкЈ¬БҰН¬ҝЖјјРҫЖ¬ҙъАнТөОсөДУӘТөКХИл·ЦұрОӘ71,152.84НтФӘЎў48,277.04НтФӘЎў22,324.48НтФӘЎў593.31НтФӘЈ¬ХјН¬ЖЪЦчУӘТөОсКХИлөДұИЦШ·ЦұрОӘ83.99%Ўў72.96%Ўў45.17%Ўў3.3%ЎЈ

ЎЎЎЎІ»ДСҝҙіцЈ¬2014ДкТФАҙЈ¬БҰН¬ҝЖјјРҫЖ¬ҙъАнТөОсөДКХИлХјұИЦрДкЧЯөНЎЈ

ЎЎЎЎ¶ш¶ФУЪЖдФӯТтЈ¬БҰН¬ҝЖјјФЪ2018°жХР№ЙКйЦРіЖЖдҙъАнТөОсРРТөҫ°Жш¶ИҪПІоЈ¬№«ЛҫөчХы·ўХ№ХҪВФЈ¬Цч¶ҜјхЙЩАыИуВКҪПөНөДҙъАнТөОсұИЦШЈ¬ФцјУАыИуҝХјдёЯөДЧФЦчІъЖ·ТөОсЎЈ

ЎЎЎЎ¶шКВКөЙПЈ¬БҰН¬ҝЖјјРҫЖ¬ҙъАнТөОс»тіК“ҫӯУӘІ»ЙЖ”өДЗйРОЎЈ

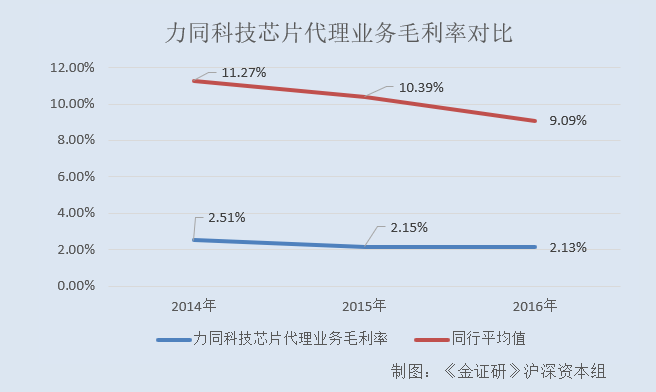

ЎЎЎЎҫЭ2018°жХР№ЙКйЈ¬2014-2016Ј¬БҰН¬ҝЖјјICҙъАнІъЖ·өДГ«АыВК·ЦұрОӘ2.51%Ўў2.15%Ўў2.13%ЎЈ

ЎЎЎЎ2014-2016ДкЈ¬БҰН¬ҝЖјјРҫЖ¬ҙъАнТөОсөДҝЙұИЙПКР№«ЛҫҙуБӘҙуН¶ЧКҝШ№Й№Й·ЭУРПЮ№«ЛҫIC·ЦПъІъЖ·өДГ«АыВК·ЦұрОӘ4.53%Ўў4.16%Ўў4.21%Ј¬ЙПәЈИуРАҝЖјј№Й·ЭУРПЮ№«ЛҫIC·ЦПъІъЖ·өДГ«АыВК·ЦұИОӘ11.8%Ўў11.87%Ўў10.66%Ј¬ЙоЫЪКРУўМЖЦЗДЬҝШЦЖ№Й·ЭУРПЮ№«ЛҫIC·ЦПъІъЖ·өДГ«АыВК·ЦұрОӘ13.87%Ўў10.25%Ўў9.9%Ј¬ОдәәБҰФҙРЕПўјјКх№Й·ЭУРПЮ№«ЛҫIC·ЦПъІъЖ·өДГ«АыВК·ЦұрОӘ14.88%Ўў15.29%Ўў11.6%ЎЈ

ЎЎЎЎ2014-2016ДкЈ¬БҰН¬ҝЖјјЙПКц4јТҝЙұИЙПКР№«ЛҫIC·ЦПъІъЖ·Г«АыВКөДЖҪҫщЦө·ЦұрОӘ11.27%Ўў10.39%Ўў9.09%ЎЈ

ЎЎЎЎЙПКцЗйРОҝЙјыЈ¬2014-2016ДкЈ¬БҰН¬ҝЖјјРҫЖ¬ҙъАнТөОсөДГ«АыВКФ¶“Вдәу”УЪРРТөЖҪҫщЛ®ЖҪЎЈ

ЎЎЎЎіэҙЛЦ®НвЈ¬ҫЭ2018°жХР№ЙКйЈ¬2014-2016Дкј°2017ДкЙП°лДкЈ¬БҰН¬ҝЖјјЦчТӘҙъАнТөОсЖ·Ул№ъДЪНвН¬АаРНҙъАнТөОсПаұИЈ¬ЖдУӘТөКХИлөНУЪН¬АаРНҙъАн·ЦПъ№«ЛҫЈ¬ЗТЖдІъЖ·Ҫб№№Па¶ФҪПОӘөҘТ»ЎЈ

ЎЎЎЎ2014-2016ДкЈ¬јҙТФРҫЖ¬ҙъАнТөОсОӘЦчУӘТөОсЖЪјдЈ¬БҰН¬ҝЖјјРҫЖ¬ҙъАнТөОсөДГ«АыВКФ¶І»ј°ҝЙұИЙПКР№«ЛҫЖҪҫщЛ®ЖҪЈ¬ЗТЖдУӘТөКХИлөНУЪН¬АаРНөД№ъДЪНвҙъАн·ЦПъ№«ЛҫЈ¬Хв»тұнГчЈ¬БҰН¬ҝЖјјөДҙъАнРҫЖ¬ТөОсҫәХщБҰ»тИхУЪН¬РРЈ¬“НЗКЖ”ДСјхЎЈ

ЎЎЎЎУЙҙЛЈ¬БҰН¬ҝЖјј“ёДПТТЧХЮ”Ј¬ЖдЦчТөҪшРРҙуөчХыЈ¬ДҝЗ°ЖдЦчУӘТөОсТФЧЁНшНЁРЕІъЖ·ОӘЦчЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬2017-2019ДкЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕРҫЖ¬ј°ДЈҝйЎўЧЁНшНЁРЕЦХ¶ЛКХИлХјЦчУӘТөОсКХИлөДұИАэ·ЦұрОӘ91.54%Ўў95.91%Ўў92.55%ЎЈ

ЎЎЎЎ¶шБҰН¬ҝЖјјГжБЩөДОКМвФ¶ОҙҪбКшЈ¬Жд»№ҙжФЪНЁ№э“ҙтХЫ”Аҙ“Н»»ч”ТөјЁөДЗйҝцЎЈ

ЎЎЎЎИэЎўКРХјВКІ»Чг1%Ј¬»тҙтХЫ“Н»»ч”ТөјЁ

ЎЎЎЎІ»ҝЙ»ШұЬөДКЗЈ¬2018ДкЈ¬БҰН¬ҝЖјјЛщФЪөДЧЁНшНЁРЕКРіЎ№жДЈФцЛЩ·Е»әЎЈ

ЎЎЎЎҫЭХР№ЙКйЈ¬БҰН¬ҝЖјјөДЦчУӘТөОсОӘОЮПЯНЁС¶ІъЖ·СР·ўЎўЙъІъЎўПъКЫәН·юОсЈ»ЖдЦчТӘІъЖ·°ьАЁЧЁНшНЁРЕРҫЖ¬ј°ДЈҝйЎўЧЁНшНЁРЕЦХ¶ЛЎўЙдЖө№Ұ·ЕЎўПөНіЙиұёј°ИнјюөИЎЈ

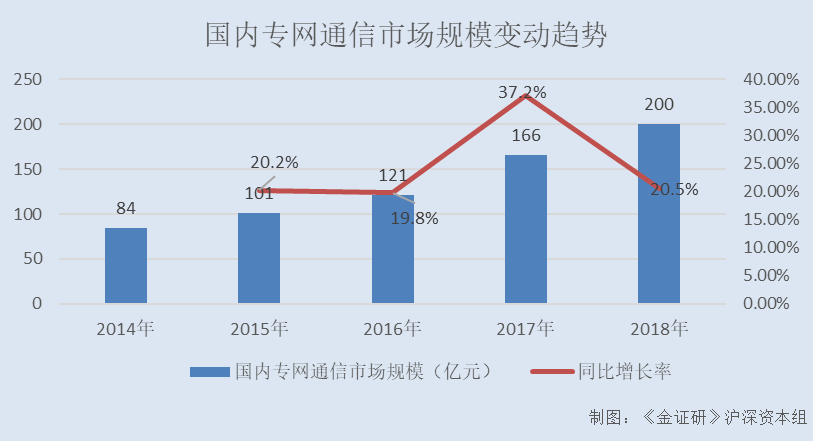

ЎЎЎЎҫЭЗ°Х°ІъТөСРҫҝФәКэҫЭЈ¬2014-2018ДкЈ¬№ъДЪЧЁНшНЁРЕКРіЎ№жДЈ·ЦұрОӘ84ТЪФӘЎў101ТЪФӘЎў121ТЪФӘЎў166ТЪФӘЎў200ТЪФӘЈ¬2015-2018Дк·ЦұрН¬ұИФціӨ20.2%Ўў19.8%Ўў37.2%Ўў20.5%ЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬БҰН¬ҝЖјјФЪ№ъДЪЧЁНшНЁРЕЦХ¶ЛКРіЎөДХјУРВК»тІ»Чг1%ЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬БҰН¬ҝЖјјЧЁНшНЁРЕЦХ¶ЛІъЖ·УләЈДЬҙпЧЁНшОЮПЯНЁРЕЙиұёЦЖФмТөОсөДПа№ШІъЖ·ОӘҝЙұИІъЖ·ЎЈЗТәЈДЬҙп2018ДкДкұЁПФКҫЈ¬БҰН¬ҝЖјјХР№ЙКйЦРМбј°өДәЈДЬҙпЧЁНшОЮПЯНЁРЕЙиұёЦЖФмТөОсјҙОӘәЈДЬҙпФЪХР№ЙКйЦРЕыВ¶өДЧЁТөОЮПЯНЁРЕЙиұёЦЖФмТөОсЎЈ

ЎЎЎЎҫЭәЈДЬҙп2018ДкұЁЈ¬әЈДЬҙпөДЦХ¶ЛІъЖ·КфУЪЧЁНшОЮПЯНЁРЕЙиұёЦЖФмТөОсөДІъЖ·Ј¬ёГІъЖ·КХИлКЗЖдУӘТөКХИлЧоЦчТӘКХИлАҙФҙЈ¬әЈДЬҙпөДЦХ¶ЛІъЖ·»тјҙОӘЧЁНшНЁРЕЦХ¶ЛІъЖ·ЎЈ

ЎЎЎЎ2018ДкЈ¬әЈДЬҙпЦХ¶ЛІъЖ·өДУӘТөКХИлОӘ29.11ТЪФӘЈ¬¶шҫЭБҰН¬ҝЖјјХР№ЙКйЈ¬ЖдЧЁНшНЁРЕЦХ¶ЛөДУӘТөКХИлОӘ1.61ТЪФӘЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: БҰН¬ҝЖјј