ЁЁЁЁШЈвцЯњЪлжЎРЇ

ЁЁЁЁЫфШЛгыЦНАВЕФЖЈдіНЛвзИцДЕЃЌЕЋЪЧеаЩЬЩпПкЖдФЯгЭМЏЭХШджОдкБиЕУЃЌжЛЪЧЕїећСЫНЛвзЗНАИЁЃ

ЁЁЁЁзюаТЕФНЛвзЗНАИЯдЪОЃЌеаЩЬЩпПквдЗЂааЙЩЗнЁЂПЩзЊЛЛЙЋЫОеЎЗНЪНЯђЩюЭЖПиЙКТђФЯгЭМЏЭХ24%ЙЩШЈЃЌЦфжаЖЈЯђЗЂааЙЩЗнЁЂПЩзЊеЎЕФЖдМлЗжБ№ЮЊ36.9вкКЭ33.4вкЃЌЗжБ№еМБОДЮНЛвзЖдМлЕФ52.5%КЭ47.5%ЁЃ

ЁЁЁЁНЛвзЭъГЩКѓЃЌЩюЭЖПиНЋВЛдйГжгаФЯгЭМЏЭХЙЩЗнЃЌеаЩЬЩпПкдђЪЕЯжЖдФЯгЭМЏЭХШЋзЪПиЙЩЁЃФЯгЭМЏЭХНЋГЩЮЊЩЯЪаЙЋЫОЕФШЋзЪзгЙЋЫОЁЃ

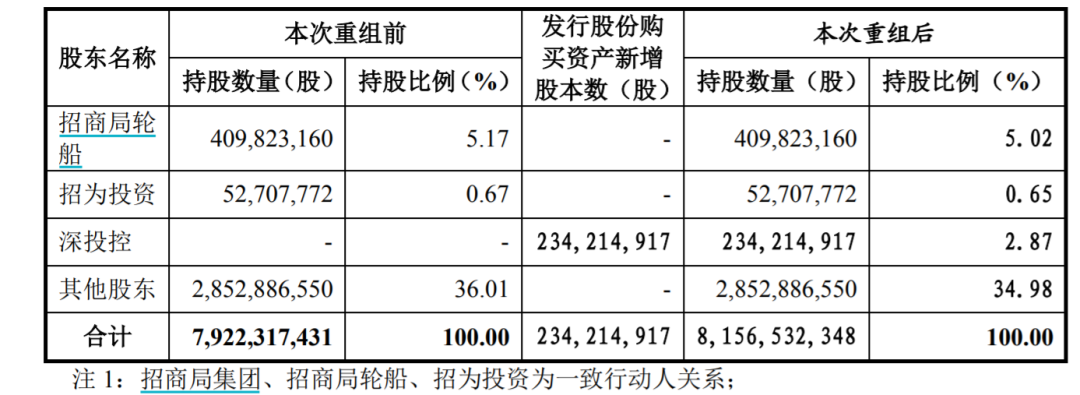

ЁЁЁЁдкаТНЛвзЗНАИжаЃЌеаЩЬЩпПкШдЪЧ“ВЛГіЧЎ”ЃЌЕЋШДИЖГіСЫИќДѓЕФЙЩШЈДњМлЁЃБОДЮНЛвзЧАЃЌеаЩЬЩпПкгЩеаЩЬОжМЏЭХЁЂЙњаТЭЖзЪЁЂжаЙњШЫЪйЁЂжаЙњГЯЭЈЗжБ№ГжЙЩ63.99%ЁЂ4.83%ЁЂ4.27КЭ2.98%ЃЛНЛвзЭъГЩКѓЃЌЫФепЕФГжЙЩБШР§БЛЯЁЪЭжС62.15%ЁЂ4.69%ЁЂ4.14%КЭ2.9%ЃЌЖјЭЖПиНЋГжгаеаЩЬЩпПк2.87%ЙЩЗнЃЌГЩЮЊЕкЮхДѓЙЩЖЋЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌеаЩЬЩпПкЛЙЯђЩюЭЖПиЗЂааСЫ33.4вкЙцФЃЕФПЩзЊеЎЃЌЦкЯоШ§ФъЁЃвВОЭЪЧЫЕЃЌШ§ФъКѓЩюЭЖПиГжгаЕФПЩзЊеЎАД16.6дЊЕФГѕЪМзЊЙЩМлИёШЋВПзЊЙЩЃЌЦфГжгаЕФеаЩЬЩпПкЙЩЗнНЋДяЕН5.28%ЃЌЪЧГ§еаЩЬОжМЏЭХЭтзюДѓЕФЙЩЖЋЁЃ

ЁЁЁЁЮЊКЮеаЩЬЩпПкжДвтвЊНЋФЯгЭМЏЭХШЋВПФЩШыФвжаФиЃП

ЁЁЁЁФЯгЭМЏЭХЪЧЩюлкРЯХЦПЊЗЂЩЬЃЌДгЪТдАЧјПЊЗЂЁЂЮяСїВжДЂЕШвЕЮёЃЌжївЊзЪВњЪЧЪЧЩюлкЧАКЃТшЭхЦЌЧј80.62ЭђЦНЗНУзЭСЕиЕФЪЙгУШЈЁЃИУЦЌЧјДІгкЩюлкЕФКЫаФЮЛжУЃЌЪЧЩюлкЗПМлзюЙѓЕФЧјгђЃЌвВЪЧНќФъЗПЦѓељЖсМЄеНЕиЁЃ

ЁЁЁЁдкЗПЕиВњзЪН№бЙСІдіДѓЕФБГОАЯТЃЌНќФъРДЗПЦѓКЯзїПЊЗЂдіЖрЃЌдкЯњЪлЙцФЃЩЯЭљЭљвдШЋПкОЖЯњЪлРДЬхЯжЙцФЃдіГЄЁЃ

ЁЁЁЁеаЩЬЩпПквВЪЧШчДЫЃЌЫфШЛећЬхЯњЪлЙцФЃдіГЄЃЌЕЋШЈвцЯњЪлдіЫйвбОУїЯдЗХЛКЁЃ2019ФъЃЌеаЩЬЩпПкШЋПкОЖЧЉдМЯњЪлН№ЖюЮЊ2205вкЃЌЭЌБШді29.25%ЃЌЕЋЙлЕуЪ§ОнЯдЪОЃЌЭЌЦкеаЩЬЩпПкЕФШЈвцЯњЪл1583вкЃЌВЛЩ§ЗДНЕЃЌЭЌБШНЕЕЭ6.2%ЁЃЖјЧвЃЌ2019ФъеаЩЬЩпПкаТдіШЈвцЭСДЂЛѕжЕНіга523вкЃЌеМзмаТдіЭСДЂЛѕжЕЕФ53.6%ЁЃ

ЁЁЁЁЗПЦѓгЊЪеЁЂОЛРћБэЯжЭљЭљЪЧЧАвЛСНФъЙцФЃРЉеХЕФЬхЯжЃЌеаЩЬЩпПкЕФШЈвцЯњЪлГіЯжИКдіГЄЃЌвВИјЦфгЏРћФмСІУЩЩЯвѕгАЁЃ

ЁЁЁЁзюжБЙлЕФЬхЯжЪЧЃЌеаЩЬЩпПкНёФъЩЯАыФъОЛРћШѓТЪГіЯжЖЯбТЪНЯТЛЌЁЃЪ§ОнЯдЪОЃЌНёФъЩЯАыФъеаЩЬЩпПкЕФОЛРћШѓЯТЛЌГЌЙ§АЫГЩЃЌЭЌЦкОЛРћТЪНіга3.76%ЃЌЯрБШЩЯФъФЉЕФ16.4%ЯрБШЯТНЕСЫ12.64ИіАйЗжЕуЁЃЗПЦѓ9.7%ЕФОЛРћТЪжаЮЛЯпЃЌеаЩЬЩпПкСЌвЛАыЖМУЛгаДяЕНЁЃ

ЁЁЁЁЫцзХНќФъРДЗПЦѓШкзЪећЬхЪеНєЃЌвјааМАН№ШкЛњЙЙЖдгкЗПЦѓЕФЗЂеЙ“гВЪЕСІ”вЊЧѓИќИпЁЃШЈвцЯњЪлеМБШИпЕФЗПЦѓЃЌЭљЭљОпБИЯњЪлЛиПюТЪИпЁЂЫјЖЈРћШѓИќЧПЕФгХЪЦЃЌдкаавЕжавВОпгаИќЧПЕФЮШЖЈСІЃЌИќШнвзЛёЕУвјааМАН№ШкЛњЙЙжЇГжЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌеаЩЬЩпПквЊЯыЛёЕУИќЖрЕФШкзЪжЇГжЃЌМБашЬсИпздМКЕФШЈвцЯњЪлЙцФЃЁЃ

ЁЁЁЁНижСНёФъЩЯАыФъЃЌеаЩЬЩпПкЕФ388ИіЯюФПжаЃЌгЩЦфШЋзЪГжгаЕФНіга85ИіЃЌеМБШдкСНГЩзѓгвЁЃЦфжаЃЌеМБШзюИпЕФЧјгђОЭЪЧеаЩЬЩпПкгХЪЦЕФЩюлкЧјгђЃЌ47ИіЯюФПжага14ИіЯюФПгЩЦфШЋзЪГжгаЁЃЕЋдкЩюлкЧАКЃЦЌЧјЃЌеаЩЬЩпПкГжгаЯюФПЕФШЈвцБШР§Ніга36.17%ЁЃШчЙћФмНЋФЯгЭМЏЭХШЋВПЪеШыФвжаЃЌдкЩюлкКЫаФЕигђЕФШЈвцЭСДЂУцЛ§ЮовЩНЋДѓДѓМгДѓЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌеаЩЬЩпПкНёФъвбОМгДѓСЫШЈвцФУЕиСІЖШЃЌЩЯАыФъФъаТдіЕФ635вкЛѕжЕЭСЕижаЃЌШЈвцЭСЕиЛѕжЕ405.6вкЃЌеМБШДяЕН63.9%ЁЃ

ЁЁЁЁЗПЕиВњзїЮЊзЪН№УмМЏаЭаавЕЃЌШкзЪФмСІЪМжеЪЧЦфКЫаФОКељСІжЎвЛЁЃеаЩЬЩпПквтЭММгДѓШЈвцЯњЪлФмСІздШЛЮоПЩКёЗЧЃЌЕЋжЕЕУзЂвтЕФЪЧЃЌНижСЩЯАыФъЃЌеаЩЬЩпПкЕФЯжН№ЖЬеЎБШНіга0.97ЃЌДІгкМрЙмКьЯпжЎФкЃЌШчЙћЦфЖЬЦкФкЮоЗЈИФЩЦИКеЎЃЌЖдЦфШкзЪФмСІШдЛсгаЫљгАЯьЁЃ

ЁЁЁЁРДдДЃКДѓФІЕиВњ ЪцПЫ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: еаЩЬЩпПк