ЎЎЎЎЙМТµФЛУЄ·юОсєу·ўЈ¬Е¤ЧЄµНГ«АыВКїМ°еУЎПу

ЎЎЎЎОп№Ь№«ЛѕГ«АыВКЖ«µНКЗОпТµРРТµРДХХІ»РыµД№ІК¶Ј¬ХвТ»µг»ЄИуНтПуЙъ»оЛЖєхТІІ»ДЬ±ЬГвЎЈ

ЎЎЎЎѕЭХР№ЙКйПФКѕЈ¬2017ДкЦБ2019ДкЈ¬»ЄИуНтПуЙъ»оГ«АыВК·Ц±рОЄ13%Ўў15%Ўў16.1%Ј¬ЛдИ»ґ¦УЪЦрДкФці¤µДЧґМ¬Ј¬µ«№эИҐИэДкµДГ«АыВКѕщµНУЪН¬ЖЪёЫ№ЙЙПКРОп№ЬРРТµЖЅѕщГ«АыВКЎЈ

ЎЎЎЎІ»№эЈ¬БоИЛѕЄПІµДКЗЈ¬ёГ№«ЛѕФЪ2020ДкЙП°лДкГ«АыВКИґВјµГґу·щФці¤ОЄ24.1%Ј¬Е¤ЧЄБЛГ«АыВКЖ«µНµД“їМ°еУЎПу”ЎЈН¬К±Ј¬»ЄИуНтПуЙъ»оГ«АыТІКЗґу·щФцјУµДЎЈ2017ДкЦБ2019ДкЈ¬Г«Аы·Ц±рОЄ4.07ТЪФЄЎў6.65ТЪФЄєН9.42ТЪФЄЎЈ¶ш2020ДкЙП°лДкЈ¬Г«АыёьКЗМбЙэЦБ7.55ТЪФЄЎЈ

ЎЎЎЎ¶ФУЪГ«АыєНГ«АыВКґу·щМбЙэЈ¬»ЄИуНтПуЙъ»оФЪХР№ЙКйЦРЦёіцЈ¬Г«АыµДФці¤ЦчТЄКЗУЙУЪТµОс№жДЈА©ґуј°іЙ±ѕїШЦЖДЬБ¦µДМбЙэЈ¬¶шГ«АыВКЙПЙэЦчТЄКЗУЙУЪЙМТµФЛУЄј°ОпТµ№ЬАн·юОс·ЦІї№±ПЧµДКХИлФцјУЎЈ

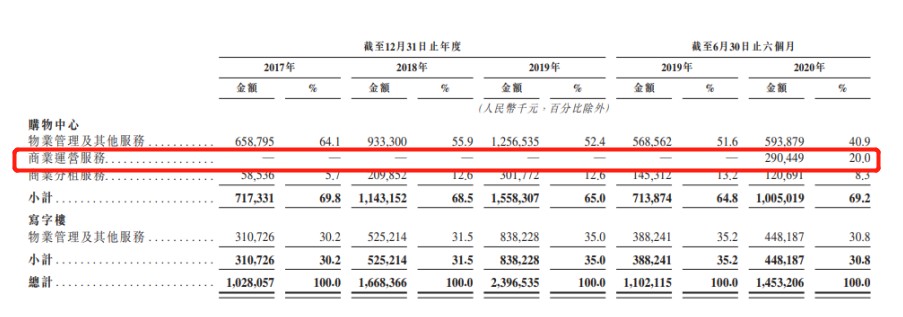

ЎЎЎЎґУѕЯМеТµОсАґїґЈ¬»ЄИуНтПуЙъ»оµДБЅЦЦОпТµРОМ¬µДКХИлДїЗ°іКЦрІЅїїЅьµДМ¬КЖЎЈ2017ДкЦБ2019ДкЈ¬ЧЎХ¬ОпТµ№ЬАн·юОсµДКХИл·Ц±рОЄ21.01ТЪФЄЎў27.63ТЪФЄЎў34.72ТЪФЄЈ¬ФЪЧЬКХИлЦРХј±И·Ц±р67.1%Ўў62.4%Ўў59.2%Ј»ЙМТµФЛУЄј°ОпТµ№ЬАн·юОсµДКХИл·Ц±рОЄ10.29ТЪФЄЎў16.68ТЪФЄЎў23.97ТЪФЄЈ¬Хј±ИґУ32.9%ЙПЙэЦБ40.8%ЎЈ

ЎЎЎЎ¶шЛжЧЕЅсДк1ФВ·ЭХэКЅ°С“ЙМТµФЛУЄ·юОс”ДЙИлµЅЙМТµФЛУЄј°ОпТµ№ЬАн·юОсХвТ»ТµОс°еїйЙПЈ¬БЅХЯЦ®јдµДКХИлІоѕаѕНёьРЎБЛЎЈ

ЎЎЎЎЅсДкЙП°лДкЈ¬ЖдЧЎХ¬ОпТµ№ЬАн·юОсКµПЦКХИл16.80ТЪФЄЈ¬ХјКХИл±ИЅµЦБ53.6%Ј¬¶шЙМТµФЛУЄј°ОпТµ№ЬАн·юОсКµПЦКХИлОЄ14.53ТЪФЄЈ¬ХјЧЬКХИл±ИФцЦБ46.4%Ј¬ЖдЦРЙМТµФЛУЄ·юОсѕН№±ПЧБЛЅь3ТЪФЄµДКХИлЎЈ

ЈЁКэѕЭАґФґЈє»ЄИуНтПуЙъ»оХР№ЙКйЈ©

ЎЎЎЎѕЭЦЗНЁІЖѕБЛЅвЈ¬“ЙМТµФЛУЄ·юОс”ЦчТЄЦё°ьАЁ№єОпЦРРДїЄТµЗ°№ЬАнј°ФЛУЄ№ЬАн·юОсЈ¬ХвТ»По·юОсµДјУИлЈ¬ТІТвО¶ЧЕ»ЄИуНтПу»щУЪ¶ФЧФЙнµДИПК¶ХэЦрЅҐґУ¶а·ЅГжМбЙэЧФјєµДУЇАыДЬБ¦ЎЈ

ЎЎЎЎґЛНвЈ¬ЦµµГТ»МбµДКЗЈ¬ОЄБЛјМРшМбЙэГ«АыВКЛ®ЖЅЈ¬»ЄИуНтПуЙъ»о»№ґуµ¶А«ё«±дёп——Ії·ЦОпТµ·юОсУЙ°ьёЙЦЖЧЄПтікЅрЦЖЎЈ

ЎЎЎЎѕЭ»ЄИуНтПуЙъ»о·ЅГж±нКѕЈ¬ФЪ№ЬАнЧЎХ¬ј°ЖдЛыОпТµТФј°РґЧЦВҐ·ЅГжЖдЅ«јМРшІЙУГ°ьёЙЦЖЈ¬№єОпЦРРДОпТµ№ЬАн·юОсµДКХИлДЈКЅЅ«ґУ2020ДкПВ°лДкїЄКјёДОЄікЅрЦЖЎЈТЄЦЄµАЈ¬°ьёЙЦЖТ»Ц±КЗНПАЫёГ№«ЛѕГ«АыВКЖ«µНµДТтЛШЦ®Т»Ј¬ґЛґОЧЄ±д¶ФУЪёГ№«ЛѕАґЛµЈ¬їЙОЅУЦС°ХТµЅБЛТ»МхМбЙэГ«АыВКЛ®ЖЅµДВ·ѕ¶ЎЈ

ЎЎЎЎ¶ш»щУЪГ«АыВКґу·щМбЙэТФј°КРіЎїХјдЈ¬ДїЗ°РРТµґуІї·ЦН¶ЧКХЯѕщ¶Ф»ЄИуНтПуЙъ»оОґАґ·ўХ№±ЈіЦАЦ№ЫµДМ¬¶ИЎЈ

ЎЎЎЎЦЗНЁІЖѕ№ЫІмЈ¬ЅьДкАґОп№ЬРРТµХюІЯЦрІЅУЙ№ж·¶РНПт№ДАшРНЧЄ±дЈ¬·ўХ№СёГНЈєЅШЦБ2018ДкµЧЈ¬И«№ъОп№ЬГж»эґп211ТЪЖЅГЧЎЈ¶МЖЪїґЈ¬ЛжЧЕЙПУОµШІъїў№¤№ХµгРФ»ШЙэЈ¬№эИҐБЅДк»эАЫµДґэїў№¤Гж»эУРНыКН·ЕЈ¬ОґАґ1-2ДкЅ«ЅшИл№жДЈ±¬·ўЖЪЎЈґУі¤ЖЪАґїґЈ¬КЬТжУЪіЗХт»ЇВКЎўИЛїЪФці¤ЎўИЛѕщѕУЧЎГж»эµИТтЛШµДЗэ¶ЇЈ¬РРТµУРНыЅшИл»ЖЅрК±ґъЈ¬№ЬАнГж»эЅ«ґпµЅ326ТЪЖЅЈ¬КХИл№жДЈі¬2НтТЪЎЈ

ЎЎЎЎХыМе¶шСФЈ¬іэБЛ№э¶ИТААµДё№«Лѕ“КдСЄ”БоНвЅзµЈУЗЦ®НвЈ¬»ЄИуНтПуЙъ»оµДКРіЎ№жДЈЎўТФј°Г«АыВКЦрІЅМбЙэХвР©µг»№КЗЦµµГїП¶ЁµДЈ¬±Пѕ№ФЪНтТЪїХјдµДКРіЎА¶єЈПВЈ¬ЗїХЯєгЗїµДВнМ«Р§У¦УРНыЗэ¶ЇЛьЅшТ»ІЅМбЙэКРіЎ·Э¶оЎЈЈЁАґФґЈєЦЗНЁІЖѕНшЈ©

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: »ЄИуНтПу