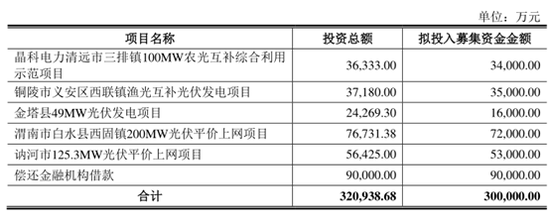

����9��3�����䣬���ƿƼ��������棬��������ܶ����30��Ԫ�Ŀ�ת����˾ծȯ�����ھ��Ƶ�����Զ��������100MWũ�⻥���ۺ�����ʾ����Ŀ��ͭ�����尲����������⻥�����������Ŀ��������49MW���������Ŀ��μ���а�ˮ��������200MW���ƽ��������Ŀ��ګ����125.3MW���ƽ��������Ŀ�ͳ������ڻ�����

�������˽⣬���ƿƼ����ڽ���05��19�����в�ļ��26���ʽ𣬾���в���4���£����Ҹ��绹�ɹ�������6��Ԫ��˾ծȯ������Ѱζ���ǣ����ƿƼ�һ�������ʶ������ϼӴ�����ĿͶ�룬��һ��ȴ�Dz��Ͻ��ڽ������й����Ŀ������

��������֮�⣬���ƿƼ�8��27�����䷢���İ��걨��ʾ��2020��H1Ӫҵ����ԼΪ17.30��Ԫ��ͬ���½�20.72%�����������й�˾�ɶ��ľ�����ԼΪ2.19��Ԫ��ͬ���½�7.56%�����Ǿ��ƿƼ������������ݲƱ�������ȴӪ�վ���˫˫�»���

����H1Ӫ�վ���˫˫�»�

�������ƿƼ���Ϊһ�������Դ�����̣���˾��Ӫҵ����Ҫ���������վ��Ӫ�������վת�ú����վEPC�ȣ��漰̫���������վ�Ŀ�����Ͷ�ʡ����衢��Ӫ������ת�õȻ��ڣ��Լ������վEPC�����ܳа�����վ��Ӫ�ۺϷ����������ȡ�

���������վ��Ӫҵ��Ϊ���ƿƼ���������ĺ���ҵ���俪���Ĺ����վ��Ŀ���������߹����վ����ͨ�����վ������“ũ�⻥��”��“��⻥��”��“�ֹ⻥��”�ȹ�����ϵ�վ�����ݶ��ֲ�ʽ�����վ�ȶ������͡�

��������2020��6�µף���˾���еĸ�������վ����װ�������ϼ�Լ3045.47���ߣ����У�����ʽ�����վ����װ������Լ2242.89���ߣ��ֲ�ʽ�����վ����װ������Լ802.58���ߡ���������������գ���˾�����ڽ��Գֵ�վװ����ģԼ616.44���ߣ�����������Ŀ��ģԼ1408.75���ߡ�

����������ͻ����Ӱ�죬2020���ϰ��깫˾EPCҵ��ӯ������Ԥ�ڣ��������ڹ�˾ʵ��Ӫҵ����17.3��Ԫ��ͬ���½�20.72%�����й��������Ӫҵ������14.24��Ԫ��ͬ����1.87%�������վEPCҵ������3.06��Ԫ��ͬ���½�-60.97%��ʵ�ֹ��������й�˾�ɶ�������2.19��Ԫ��ͬ���½�7.56%���ϰ���Ӫ�վ���˫˫�»���

����ʵ���ϣ����ƿƼ���ҵ�����걨���ڻ����������õ�����̬�ƣ��й�˵������¶������ʾ��2016-2018�꾧�ƿƼ���Ӫҵ����ֱ�Ϊ18.58��Ԫ��40.53��Ԫ��70.66��Ԫ��ͬ������202.36%��118.14%��74.34%����ĸ�����ֱ�Ϊ0.97��Ԫ��6.72��Ԫ��9.02��Ԫ��ͬ������335.86%��592.52%��34.32%��

��������ת�۵�������2019��4���ȣ������й�˵�����ֹ����Ϊ2019��Q3����Ȼδ��¶ͬ�����ݣ�����2019��ǰ�����ȣ�Ӫ�յ�����ҵ������վ��Ӫҵ��ͬ��������-2.60%�������վEPCҵ��ͬ��������58.72%���ۺ����������»����ס�

������������Q4���й�˵������¶�Ľ�ֹ�պ�������ʾ��2019���������ͬ����ȣ���˾Ӫҵ����ͬ�ȼ���24.43%��������ĸ��˾�ɶ��ľ�����ͬ���½�19.22%���۷Ǻ������ĸ��˾�ɶ��ľ�����ͬ���½���14.35%����Ҫԭ��ϵ��˾��2018��нӲ�ִ���������͵�������վEPCҵ���ܹ��ڹ����ҵ���߳�̨ʱ������������վ�г�����Ӱ�죬2019��10-12�¼�2019��ȹ�˾�����վEPCҵ��ִ�й�ģ�������٣���ʹ�����վEPCҵ�������½���

����2019��10-12�¼�2019��ȫ�꣬��˾ʵ�ֹ����վEPCҵ������ֱ�Ϊ12.53��Ԫ��23.81��Ԫ������ͬ�ڷֱ�Ϊ33.26��Ԫ��40.37��Ԫ��ͬ�Ƚ����ֱ�Ϊ62.32%��41.02%��

����һ������һ�߳��� ����δ����7�ɹ�Ʊ����Ѻ

����ֵ��ע����ǣ����۹����վ����EPC�������ʽ��ܼ���ҵ�����ƿƼ�Ϊ������Ͷ�ʺ�ҵ����ʽ�����Ҳ��ƵƵչ�����ʶ�����

����9��3�����䣬���ƿƼ��������棬��������ܶ����30��Ԫ�Ŀ�ת����˾ծȯ�����ھ��Ƶ�����Զ��������100MWũ�⻥���ۺ�����ʾ����Ŀ��ͭ�����尲����������⻥�����������Ŀ��������49MW���������Ŀ��μ���а�ˮ��������200MW���ƽ��������Ŀ��ګ����125.3MW���ƽ��������Ŀ�ͳ������ڻ�����

�����ڴ�֮ǰ�����ƿƼ����ڽ���05��19�ճɹ����У����ɹ�ļ��26��Ԫ�������4���¡�

��2ҳ [1] [2] ��һҳ

��������: ���ƿƼ�