|

逆势激进拿地 负债不断攀升

尽管陷入“增收不增利”的尴尬境地,旭辉控股并未放慢规模扩张的步伐。公开资料显示,自2020年开年以来,旭辉控股仍然在逆市拿地。

2020年4月,旭辉控股新增了6个项目,新增计容面积117万平米,环比增长611.0%,拿地金额71亿元,环比增长156.3%,平均溢价率约10%;6月12日,旭辉控股以成交价29.35亿元竞得厦门市湖里区06-08五缘湾片区高林中路与高林南路交叉口西南侧地块,折合楼面价50603元/㎡,溢价率26.51%,厦门新的楼面价地王由此诞生。

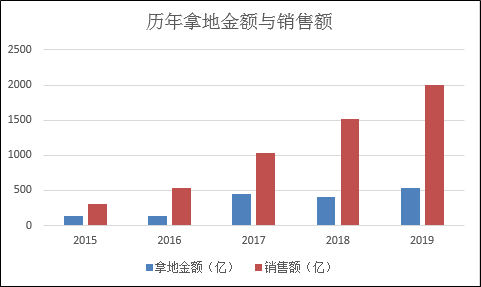

最近几年,旭辉控股的土储增长速度可谓非常之快。数据显示,2013~2015年,旭辉控股的总土地储备分别为920万平米、960万平米、1250万平米;2016~2019年,旭辉控股的土地储备分别为1750万平米、3100万平米、4120万平米、5070万平米。

在规模扩张的诉求下,旭辉控股的负债规模也一路走高。2014年到2019年,有息负债持续大幅上涨,从138.6亿增长到1037.0亿,5年间,增长7.5倍,有息负债年复合增长率为49.6%,其中2015年、2017年和2018年,旭辉控股大幅加杠杆,有息负债增速分别高达72.8%、60.7%和64.8%。

数据显示,2017年~2019年,其负债总额分别为1174.87亿元、1916.15亿元、2554.84亿元,同期资产负债率为77.42%、79.49%、79.17%。

此外,旭辉控股的加权平均融资成本也在走高,2017年~2019年间,旭辉控股的3 年融资成本依次为5.2%、5.8%和 6.0%,而行业中位于TOP11~20区位间的房企2019年平均融资成本为5.77%。值得注意的是,融资成本走高,反过来也会导致其销售利润进一步减少。

2019年,旭辉控股销售规模突破2000亿大关;2020年旭辉控股定下的销售目标为2300亿元。能否顺利完成业绩目标,《每日财报》将持续关注。

来源:每日财报 作者|何洛 共2页 上一页 [1] [2] 搜索更多: 旭辉 |