ЎЎЎЎЅУИлµЪИэ·ЅОпБчЅµµНВДФј·СУГЎўМбёЯУГ»§МеСйЎЈ

ЎЎЎЎ2019Д깫˾іцКЫБЛЧФУЄОпБчЖ·їҐЈ¬И«Гж¶ФЅУЛі·бЈ¬°ьУКПЯґУ288ФЄЅµµЅ88ФЄЈ¬ЧФУЄУК·СґУ10ФЄЅµµЅ5ФЄЎЈ

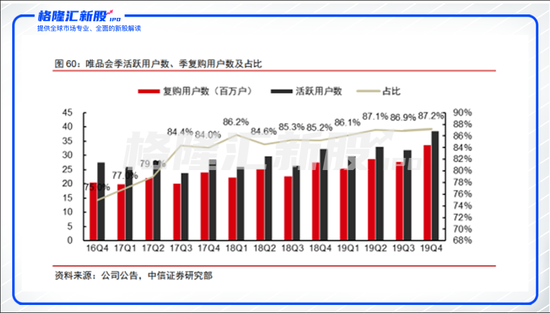

ЎЎЎЎЗ°¶Лѕ«ЧјУЄПъ»сїНЈ¬ЦР¶ЛВтКЦЧҐИЎПы·СРДАнЈ¬єу¶ЛОпБчИГАыМбЙэУГ»§МеСйЈ¬РОіЙТ»ёцїґЛЖНкГА±Х»·ЎЈІ»¶ПЧЯёЯµДёґ№єУГ»§КэєНёґ№єУГ»§Хј±ИЈ¬ЛЖєхТІФЪСйЦ¤ХвёцВЯјµД±Х»·µДХэИ·РФЎЈ

ЎЎЎЎїЙ№ЙјЫИґІРИМµШТФґуµшАґ»ШУ¦ЛьЎЈ

ЎЎЎЎЅІІ»іцµДФці¤№ККВ

ЎЎЎЎ»Ш№ЛОЁЖ·»бµД·ўХ№АъіМЈ¬Іў·ЗТ»В·ЖЅЛіЎЈ

ЎЎЎЎµ±Д궥ЧЕ“ПЯЙП°ВАі”№в»·ЙПКРЈ¬»Є¶ыЅЦ¶аµГКЗЕхіЎµДН¶ЧКИЛЈ¬ИэДкДЪЈ¬№ЙјЫґУ0.412ГАФЄТ»В·ЙПХЗµЅ30.72ГАФЄµДёЯО»Ј¬мЙэ75±¶ЎЈ

ЎЎЎЎТІРнКЗ·иХЗµДЙнјЫЦъНЖБЛОЁЖ·»бµДТ°РДЈ¬ОЁЖ·»бЧЯЙП¶аФЄ»ЇµДµАВ·Ј¬А©Ж·АаЎўЅЁОпБчЎўНжЅрИЪЎЈИ»¶шЈ¬¶аФЄ»ЇµДѕУЄГ»УРіЙѕНОЁЖ·»бµДµЪ¶юЗъПЯЈ¬·ґ¶шИГ№ЙјЫТ»В·їсРє90%Ј¬2018ДкЧоµНµгК±ЅцУР4.3ГАЅрЎЈ

ЎЎЎЎТвК¶µЅОКМвµДОЁЖ·»бЈ¬ЦШРВѕЫЅ№ЦчТµЦ®єуЈ¬УЦµГµЅБЛКРіЎИПїЙЈ¬№ЙјЫїЄКјТ»В·ХрµґЙПРРЈ¬ёьИГёЯкІЧК±ѕФЪЅсДкТ»јѕ¶ИПВЧў1ТЪГАЅрЈ¬ТюТюУРБЛ“µзЙМЙс»°”»Ш№йµДјЈПуЎЈ

ЎЎЎЎИ»¶шХвёцФці¤№ККВІўІ»єГЅІЎЈ

ЎЎЎЎКЧПИЈ¬·юЧ°ївґжКЗОЁЖ·»бЗРИлКРіЎµД¶ЁО»Ј¬ТІКЗµНјЫёЯЖ·ЦКµДАґФґЈ¬µ«C2MДЈКЅµДЖХј°ёшБЛ·юЧ°ТµИҐївґжµДБнТ»ёцСЎФсЎЈ

ЎЎЎЎC2MЈ¬јґCustomer to ManufactoryЈЁ№ЛїН¶Ф№¤і§Ј©ДЈКЅЈ¬КРіЎТФПы·СХЯРиЗуОЄµјПтЈ¬µ№±Жі§јТЙъІъТФПы·СХЯРиЗуОЄЧјЙюЈ¬№©РиБЅ¶ЛµДКэѕЭІ»Н¬ІЅОКМвѕНїЙТФµГµЅЅвѕцЎЈ

ЎЎЎЎµ±И»Ј¬АаЛЖРВ№ЪТЯЗйХвСщµДєЪМм¶мКВјю»бµјЦВївґж¶МК±јдДЪј¤ФцЈ¬µ«і¤ЖЪАґїґЈ¬ёЯївґжЅ«І»ФЩКЗОКМвЎЈ

ЎЎЎЎБнНвЈ¬ОЁЖ·»бФшѕµДёЯЛЩФці¤ТэАґЦЪ¶аѕєХщ¶ФКЦИлѕЦЈ¬МмГЁМШВфЎўѕ©¶«ЙБ№єµИµИПЯЙПМШВфЖµµАЗАХјКРіЎ·Э¶оЎЈ

ЎЎЎЎёьУРµзЙМєЪВнЖґ¶а¶аЈ¬¶ФјЫёсГфёРИЛИє·иїсЅш№ҐЈ¬3Дк»сИЎ3ТЪУГ»§Ј¬ЗАХјБЛІї·Ц±»“ХЫїЫ”ІЯВФОьТэµДОЁЖ·»бУГ»§ЎЈ

ЎЎЎЎёьБоИЛµЈУЗµДКЗУГ»§ФцЛЩ»єВэЎЈ

ЎЎЎЎОЁЖ·»бУГ»§ФцЛЩЧФ2016ДкТФАґїЄКј·Е»єЈ¬ЙхЦБУЪ2018ДкТ»јѕ¶ИµшЦББгЎЈ

ЎЎЎЎјґ±г2017ДкМЪС¶Ўўѕ©¶«¶ФЖдїЄ·ЕБЛТ»ј¶БчБїИлїЪЈ¬2018ДкЎў2019ДкЈ¬ОЁЖ·»бµД»оФѕїН»§КэТІЅц·Ц±рФцјУБЛ4.67%Ўў14.05%ЎЈёщѕЭЖдІЖ±ЁКэѕЭЈ¬2019Дк»оФѕУГ»§КэОЄ6900НтЈ¬Н¬ЖЪµД°ўАпі¬7ТЪЎўЖґ¶а¶аі¬4ТЪЎўѕ©¶«і¬3ТЪЎЈ

ЎЎЎЎОЁЖ·»бУГ»§ХіРФј«ЗїЈ¬ёґ№єВКј«ёЯЈ¬µ«ґжБїУГ»§КэБїКЗУРПЮµДЈ¬¶шМШВфµзЙМµДЦчТЄїН»§УЦКЗјЫёсГфёРРНЈ¬їНµҐјЫДСТФМбёЯЎЈБїЎўјЫ¶јДСТФМбЙэЈ¬Фці¤іЙБЛїХЦРВҐёуЎЈ

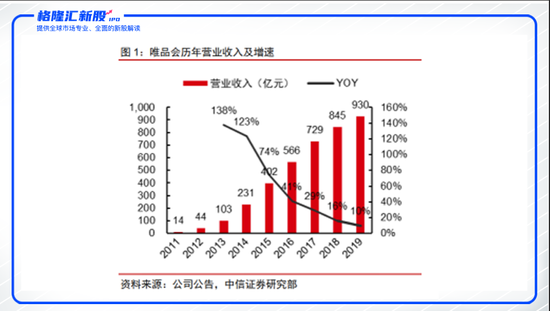

ЎЎЎЎјґ±гФЪ“±ЁёґРФПы·С”Р§№ыјУіЙПВµДµЪ¶юјѕ¶ИЈ¬ОЁЖ·»бµДУЄКХФцЛЩТІЦ»УР6%Ј¬Ф¶µНУЪН¬ЖЪ°ўАпЎўѕ©¶«і¬№э20%µДФцЛЩЈ¬ёьКЗ±»“єуАЛ”Жґ¶а¶аі¬№э60%µДФцЛЩЛ¦їЄТ»ЅШЎЈ

ЎЎЎЎ¶шµЪ¶юјѕ¶ИЅПёЯµДѕ»АыИуФцЛЩЈ¬АґЧФЛхјхµДЧФЅЁОпБчН¶ИлєНСР·ў·СУГЈ¬ДГі¤ЖЪН¶Ил»»Фці¤Ј¬ОЮТмУЪТырІЦ№їКЎЈ

ЎЎЎЎС©ЙПјУЛЄµДКЗЈ¬ОЁЖ·»бCFOС𩽫УЪ11ФВАлЦ°Ј¬ёцЦРФµУЙЛдОґНёВ¶Ј¬µ«ТІ»бФЪХвЦЦЅЪ№ЗСЫЙПУ°ПмН¶ЧКХЯµДРЕРДЎЈ

ЎЎЎЎЅбУп

ЎЎЎЎѕЎ№ЬµзЙМЅєюѕєХщј¤БТЈ¬µ«ОЁЖ·»бЖѕЅи¶аДкМШВфБмУтµДЙоёыѕСйЈ¬їїЧЕѕ«ЧјУЄПъЎўВтКЦЦЖБфЧЎУГ»§Ј¬ФЪІ»їЙДЬµДИьµАЦРЧЯіцБЛТ»Мх¶АМШµДВ·Ј¬І»µГІ»ЛµКЗДСДЬїЙ№уЎЈ

ЎЎЎЎКВїЙІ»їЙОЄЈ¬Ц»ФЪИЛОЄЎЈКРіЎѕіУцІ»КЗТ»іЙІ»±дЈ¬ИзЅсЦ»їїТ»№Йївґж¶«·зґµІ»Жр“МШВфµзЙМ”ХвёцИвґуЙніБµДёЕДоЈ¬ОЁЖ·»бТЄПлЅшИлµЪ¶юФці¤ЗъПЯЈ¬ЦШ»сЧК±ѕИИЕхЈ¬КЗК±єтФЩЅІТ»ёцРВµДФці¤№ККВБЛЎЈ

ЎЎЎЎАґФґЈєёсВЎ»гРВ№Й ЧчХЯЈєі¤їј КэѕЭЦ§іЦЈє№ґ№ЙґуКэѕЭ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: ОЁЖ·»б