|

在自营化程度上,韵达、圆通实现了“转运中心100%自营+末端网点加盟”,而中通和申通的自营率分别为90%和89.71%。

也正是这一阶段,国内快递行业迎来爆发,慢了一步的申通快递被对手们纷纷赶超。公开资料显示,2015年至2017年申通快递的毛利率增长不及中通,营收增长不及圆通,在总的业务量上也先后被两家超越,随后又渐渐为韵达、百世等超越。

服务掉队 财务状况紧张

2019年,申通快递高管层曾对公司提出了未来三年的目标:实现申通快递复兴,日单五千万元,行业排前三。此后,公司也不断引入外部资源,投入基础设施建设,加大技术研发投入,并于2019年与阿里签订股权转让协议,逐步展开资本层面的资源调配。

经过重重努力,申通快递的确有所进步,但仍然没有挤进行业第一梯队。《快递行业跟踪报告——2019年与2020年一季度分析》显示,目前,申通市场份额为11.6%,在通达系+顺丰中排名中可以看到,申通快递在经过运营中心直营化改造后,市场份额已经在逐步提升,但目前已经落后于中通、韵达、圆通和百世,位于第5。

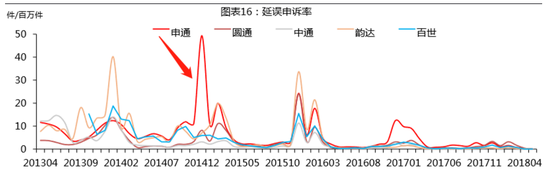

之所以会造成如此局面,服务水平不佳或成原因之一。相关研究报告显示,2015年-2017年,申通快递的投诉率综合来看明显高于同行,服务质量提升滞后,尤其是在每年的第四季快递企业旺季,更为显著。

此外,目前申通快递的自身财务状况也很紧张。《投资者网》翻阅年报发现,经营现金流量净额正急剧下滑,2018年、2019年该数值分别为26.03亿元、19.76亿元,而2020年一季度则直接变成了-6.85亿元。

同期,公司短期借款也大幅增加。截至2020年3月末,短期借款为18.01亿元,比2019年末的10.65亿元增加了1倍多,而2017年仅为500万元。资产负债率也由2017年的23.08%上升为2020年一季度的35.37%。

这跟申通快递发债筹钱有关。2019年起,公司便申请发行总额不超过人民币 20 亿元的中期票据和总额不超过人民币 20 亿元的超短期融券。2020年3月24日,公司最终以“2020年度第一期超短期融资券”融资5亿元。

曾经如愿“借壳”的申通快递兜兜转转,还是丢掉了一度引以为傲的“老大”地位,并且又回到了资金紧张的局面。如今想要在激烈的市场竞争中取胜,不能仅凭随波逐流自降“身价”,更重要的是得提升自身服务质量与品牌形象。

来源:投资者网 周淼 共2页 上一页 [1] [2] 搜索更多: 申通 |