�����������ڿ��м��������ڲ�������

����1�������������ҵ���ż�

������������ҵ������ȫ������մ��г���Ҫ��������Ҫ�����⳧�̰���������������ɡ���ɽ������ס�ѻ�ѧ��Sakai��ѧ��Ferro��NCI����ʿ�ѡ����������TDK��Coorstek����˹��CeramTec�ȡ�

������ʵ��Ŀǰ�������մɵ�һЩ���ļ�����Ȼ�������պ���ŷ���������У����ҹ���ҵֻ���ڸ����Ʒӵ����һ�����г�ռ���ʡ�

����������������������������˹�ͨ�����մɲ�о���������մɷ�װ������Ƭʽ�������������մɻ�Ƭ�Ȳ�Ʒ�ļ���ͻ�ƣ��������ձ���ҵ����Щ��Ʒ�ϵij���¢�ϡ�

���������ϵ�ͻ�ƣ�Ҳ�������й�˾�����г�������2013�꣬�մɲ�о����ռ�ʾ��Ѿ��ﵽ40%��Ŀǰ���dz�����70%���������������������ͷ�ˡ�

��ע��NTK�Ƴ�ǰ��������Դ����˾���棩

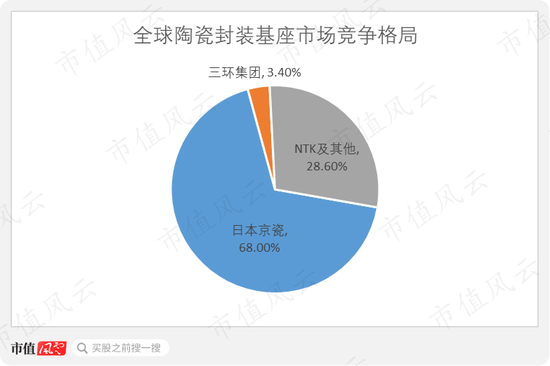

�����մɷ�װ���������������ڱ����ɡ�ס�ѡ�NTK��������ռ�ݡ���������ʵ������֮������������¢�ϣ���ռ��3.40%���г��ݶ��Ȼ���࣬��Ҳ�����ס�

������˵��NTK�Ѿ������˳��մɷ�װ�����г��ˡ����������ܷ�ץס��Щ�г�����Ҫ���Լ���Ŭ���ˡ�

��������Դ���й�����Ԫ����ҵЭ�ᣩ

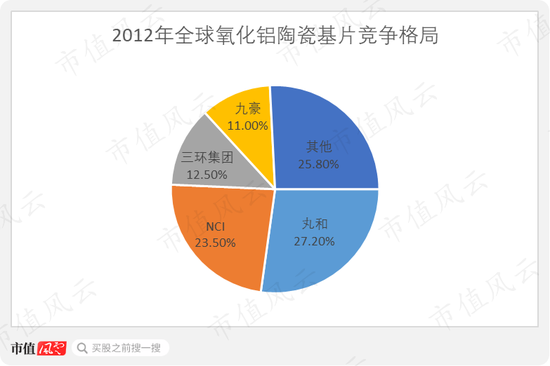

����ƾ��Ƭʽ�������������մɻ�Ƭ����������������2012���ӵ����12.50%���г��ݶ

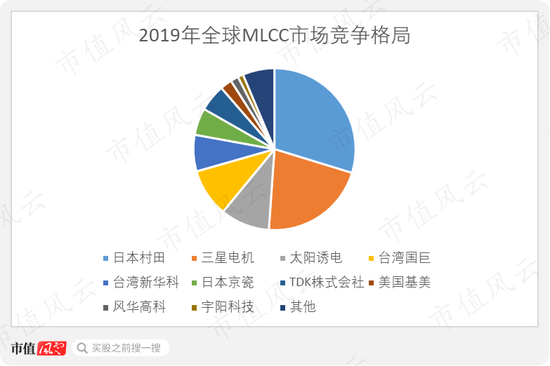

����������MLCC�ȹؼ��մ��㲿���������������ƺ���û���ر�ؼ��ļ���ͻ�ơ�������г���ǰʮ�������ж���Ȼû�г����������ŵ����֡�

����2����ҵ���ڵ������벨��

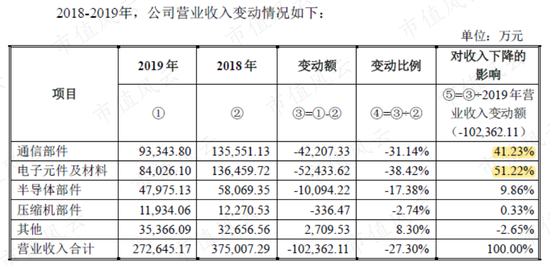

�����ص����й�˾2019��Ӫҵ����Ĵ���»���������ͨ�Ų���������Ԫ���������������������½���Ӱ�����

������ͨ�Ų��������˵����Ҫ���ܵ��ֻ���ۼ����ۼ۸���������»���Ӱ�졣

�������Կ������ֻ���ۼ���������2018�ꡢ2019����������Ե��»�����ͬ����2018�꣬���۵�������һ���̶����ֲ��������»���Ӱ�죬��2019�����ǵ��ۺ�������˫˫�»���

��������ҵ�������ֻ���ۼ��������»���Ҫ��ᵽȫ�������ֻ��������������½���

������һ����˵���ֻ���ۼ����۵��»������ڲ��淴ӳ���մ��ֻ���ۼ��ռ����в��Ǻܸߵ����⡣���й�˾���ֻ���ۼ�������С�ס�OPPO�����ǵ������ֻ�Ʒ�ƺͻ��ͣ�������Ʒ�ɹ��۸�������ı仯��������Ӱ����ҵ��������

�����뵼�岿����ҵ���»�������MLCC���մɻ�Ƭ������Ʒ�����±����Կ�����2018�꣬MLCC���մɻ�Ƭ��������������ν��һƬ��þ�����2019��MLCC�������۵Ĵ���»����մɻ�Ƭ�����������͵��۵�˫���»����⡣

�����������ᵽ����MLCC���մɻ�Ƭ���г������϶���ܵ�����Ԫ������ҵ���ڲ�����Ӱ�죬�������й�˾�������ҵ���б��ֵ�ʮ�����ԡ�

��������ͼ���Կ���������2019����ȫ��뵼�����۶���ٵĵ��ڣ�ֱ��2020��һ���Ȳſ�ʼ������ů��

�������ڸ������ԭ�����ҵ���������ƾ����ڡ�����MLCC��ҵ���˭�����“ģ������ȷ”���������������⡷һ���У�����Ȥ����������������ֵ����APP���鿴ȫ�ġ�

������֮�����ƾ������й�˾�Ĺ����У���δ�ҵ�����MLCC����Ĺؼ�����ͻ�ƣ���������Գ�����MLCCΪ�������Թ���С�ͻ������ݳ��õȸ߶˲�Ʒ�г���

�����ġ�����Ŭ������A��

��������Ϣ�ǣ���δ����5Gͨ�Ž����У������������MLCC�����Ƕ����ܵ�Ҫ��Ҳ�Dz��͵ģ���Ҫ����߿ɿ��ԡ���С�͡��߱��ݡ����͵�ѹ�ȹ��Ҫ��

�����������������������ij�����˵������Ȼ��һ�����¡����ǣ����й�˾���е�MLCC��Ʒ��ҪӦ���ڼ��õ��������ڽϵͶ˵�����

�����ⲻ�����й�˾Ҳϣ����ץס�����ҵ�ķ�ڣ��ڽ���3�·ݣ����Ѿ���ʼ�ƻ��ǹ���ļ���ʽ������з�5G�ø߶�MLCC����������������в��ܵ�10����

������������˵�����й�˾�Ѿ������5Gͨ���ø�Ʒ��MLCC��������֤���ͣ����Ǿ����ܷ�ʵ���������Լ�ʲôʱ�����ʵ���������������ܹ�ץסMLCC��ҵ��ڵĹؼ����ڡ�

������һͻ�ƣ���ȻҲ�ǵ���Ԫ�������ϰ��ҵ�������Ĺؼ����ڣ�����ϵ������ҵ����������

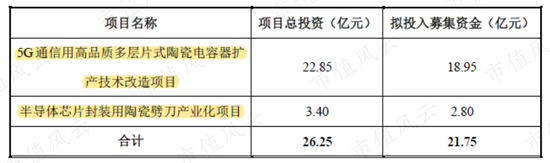

�������⣬�������Ż��ƻ�ļ��2.80��Ԫ���ڰ뵼��оƬ��װ���մ�������ҵ����Ŀ����ļ��˵������������һ��Ŀ�Ѿ�������䷽���ƣ��Լ���ͬ������Ͳ�Ʒ�Ľṹ��ƺͲ�ҵ�����տ������߱��������Ļ��������ⲻ��

�����ܽ�

�������������С�ᡣ

�����������ţ�������������50��ʱ�䣬����ĵ�һ���裬��չ�������մɲ�о����Ͳ���մɷ�װ������MLCC���մɻ�Ƭ���ֻ���ۼ�������

����ƾ�輸���ؼ��IJ�Ʒ����ͻ�ƣ��������Ŵ��������ڵĽ�ɽ���ڹ��⳧�̵�¢����ռ��һϯ֮�أ�ȷʵ�����ס�����֮������������Ȼ�й��оأ�רע�����մ�����ӵ��������Ľ���ֽ�������ע�عɶ��ر���

�������ǣ�������ҵ���Ĵ������Ҳ��¶�����й�˾�����ߣ�ҵ������ҵ���ڲ��������ϵĻ�����Ȼ�����ã�������MLCC��������⳧��֮�仹�нϴ��ࡣ

�����������ļҹ�˾�����ڿĿİ����гɳ����أ�Ŭ����һ���ɹ�������Ŭ����һ������ɹ���

������Դ����ֵ���� ���� | ľ��

��2ҳ ��һҳ [1] [2]

��������: ��������