|

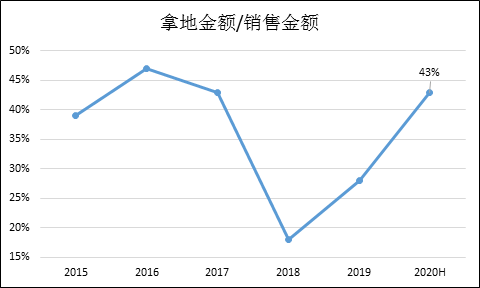

ЎЎЎЎДГөШГж»э/ПъКЫГж»эОӘ108%Ј¬ХыМеөДНБөШҙўұёіШЧУұЈіЦОИ¶ЁЈ¬ө«НБөШіЙұҫГчПФЙПЙэЈ¬¶шН¬ЖЪөДПъКЫҫщјЫОҙУРГчПФЙПЙэЎЈ№«Лҫ2020ДкјЖ»®РВФцНБҙўҪЁГжФј1355.9НтЖҪГЧЈ¬¶ФУҰН¬ұИФціӨ38.5%Ј¬ФЪИ«ДкФӨјЖПъКЫ¶оФц5%өДЗйҝцПВЈ¬ИЩКў·ўХ№ПВ°лДкФӨјЖҪ«јМРшұЈіЦҪПёЯөДДГөШБҰ¶ИЎЈ

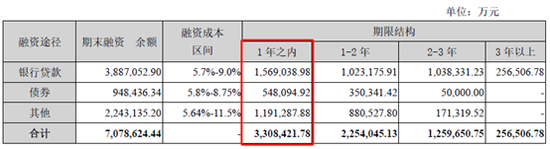

ЎЎЎЎ¶МХ®ХјұИёЯ ёЬёЛВКУРЛщМбЙэ

ЎЎЎЎПъКЫ»ШҝоІ»ј°ФӨЖЪЈ¬өюјУДГөШСУРшИҘДкөД»эј«КЖН·Ј¬ИЩКў·ўХ№өДІЖОсЧҙҝцУРЛщ¶с»ҜЎЈ

ЎЎЎЎҪШЦБЙП°лДкД©Ј¬№«ЛҫИЪЧКУа¶о707.86ТЪФӘЈ¬ҪП2019ДкөЧөД659.62ФцјУБЛ7.3%ЎЈЖдЦРЈ¬1ДкЦ®ДЪөҪЖЪөДХ®ОсәПјЖ330.84ТЪФӘЈ¬ХјұИёЯҙп46.7%Ј¬Х®ОсЖЪПЮҪб№№УРҙэУЕ»ҜЎЈ¶ш№«ЛҫХЛГжЧКҪр286.75Ј¬ҪП2019ДкД©УРЛщјхЙЩЈ¬ИфҝЫіэ38.82ТЪөДКЬПЮЦЖЧКҪрЈ¬ИЩКў·ўХ№өД¶МЖЪіҘХ®И·УРС№БҰЎЈ

ЎЎЎЎҙЛНвЈ¬№«ЛҫФЪПВ°лДкРиТӘјУҝмҙж»хЦЬЧӘЈ¬ТФј°јУҙуДГөШБҰ¶ИЈ¬ФӨјЖИ«ДкИЩКў·ўХ№өДІЖОсЧҙҝц¶јҪ«ҙҰФЪҪПОӘҪфХЕөДЗйҝцЦРЎЈҪШЦ№ЙП°лДкөНЈ¬ИЩКў·ўХ№өДЧКІъёәХ®ВКәНҫ»ёәХ®ВК·ЦұрОӘ82.74%Ј¬ҪП2019ДкөЧМбЙэ0.3ёц°Щ·ЦөгЈ¬¶шҫ»ёәХ®ВКҙпөҪ85.9%Ј¬ҪП2019ДкөД79.7%МбЙэБЛ6.2ёц°Щ·ЦөгЎЈ

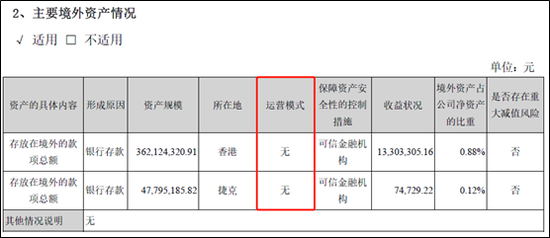

ЎЎЎЎҙЛНвЦөөГЧўТвөДКЗЈ¬№«ЛҫФЪҫіНвПРЦГЧЕ4ТЪФӘөДЧКІъЈ¬ДҝЗ°өДФЛУӘДЈКҪҫщОӘ“ОЮ”Ј¬ХвТІФЪТ»¶ЁіМ¶ИЙПјУҫзБЛ№«ЛҫөДЧКҪрҪфХЕЗйҝцЎЈ

ЎЎЎЎІЖОсЧҙҝц¶с»ҜТІ·ҙУҰФЪ№«ЛҫөДИЪЧКіЙұҫЙПЈ¬7ФВ16ИХЈ¬ИЩКў·ўәГФЪДДөДҫіНвјдҪУИ«ЧКЧУ№«ЛҫRongXinDa Development ЈЁBVIЈ© LimitedНкіЙҫіНв·ўРР2.5ТЪГАФӘХ®Ј¬ЖұГжАыВКОӘ9%ЎЈҪПИҘДк6ФВөД8%Ј¬ҪсДк1ФВөД8.75%УРЛщЙэёЯЈ¬ІўЗТХвКЗФЪИ«ЗтБч¶ҜРФГчПФҝнЛЙөДұіҫ°ПВЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯ·ҝІъ|ҙуСЫВҘ№Ь РӨ¶ч №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ИЩКў |