|

事实上,曼卡龙不仅最近两个版本的招股书数据“打架”,2019年版本与2017年版本的招股书也有同样的问题。

根据新浪财经《曼卡龙镶嵌饰品毛利率超同行,大客户数据前后不一》,在2019年版本的招股书中,曼卡龙2016年对杭州解百集团股份有限公司的销售收入为1321.25万元,而2017年版本的数据为1388.32万元。在2017年版本招股书中,杭州大通商城股份有限公司及其关联方(下称“大通商城”)贡献的销售收入为2016.85万元,在2019年版招股书中,大通商城却没有出现在收入超过1321万元的大客户名单中。

此外,在2019年版招股书中,银泰商业(集团)有限公司在的销售收入是17291.39万元,旧版招股书披露的数据是18461.08万元,两者相差1169.69万元。杭州汇德隆银隆世贸中心商贸有限公司在2019年版招股书中披露的销售收入是2281.73万元,2017年版招股书披露的数据是2419.81万元,两者相差138.08万元。

收入不及七年前

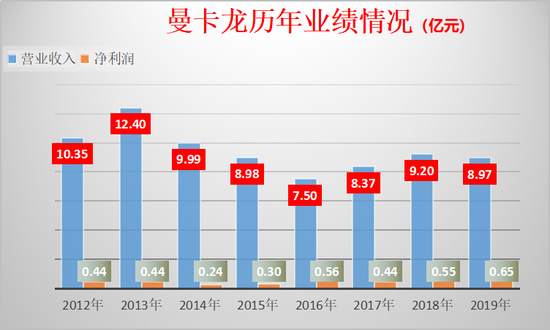

不仅仅是大客户数据存疑,曼卡龙的营收净利润增速也是多年背离。

2012-2019年,曼卡龙分别实现营业收入10.35亿元、12.4亿元、9.99亿元、8.98亿元、 7.5亿元、8.37亿元、9.2亿元和 8.97亿元,同比分别增长19.86%、-19.41%、-10.13%、-16.52%、11.69%、9.82%和-2.51%(2013-2019年增速);分别实现净利润0.44亿元、0.44 亿元、0.24亿元、0.3亿元、0.56亿元、0.44亿元、0.55亿元和0.65亿元,同比分别增长0.58%、-46.52%、28.94%、82.99%、-21.45%、25.61%和17.94%(2013-2019年增速)。

不难发现,曼卡龙2019年的收入还不及2012年的水平,说明公司在7年间成长不足,也说明公司偏安浙江难以实现长远发展。

有意思的是,曼卡龙的营收增速和净利润增速多年背离。2013-2019年7年中,2015年、2016年、2019年是增利不增收,2017年是增收不增利,2014年营收净利润双降。

曼卡龙称,在行业调整、金价下跌的背景下,公司坚持“轻时尚”品牌发展战略、优化产品结构,宏观及微观因素叠加,导致2014-2016年公司收入下降。2017年净利润下降是因为是原材料采购单价上升的影响所致,2019年营收下滑系镶嵌饰品中的钻石饰品收入下滑所致。(来源:新浪财经上市公司研究院 钟文) 共2页 上一页 [1] [2] 搜索更多: 曼卡龙 |