|

����������ҵ2020���ϰ���Ӫ��ͬ����0.53%����ĸ������ͬ���½�9.61%�����⣬�ù�˾Ӫ�ո߶������㶫ʡ��ȫ���������������ҹ�ĸ��������Ӫ��֮��IJ��ϴ�

����ӵ��64��Ʒ����ʷ������Ʒ�ӹ���ҵ�㶫������ҵ�ɷ�����˾���³�������ҵ��002732.SZ��������ֻ�����˹㶫��

����������ҵ��2014���½�ʱ��г���Ӫ�ո߶������㶫ʡ��������ʾ��2014��—2019�꣬�����Թ㶫ʡ��Ӫ�չ�������Ӫ�յ�90%���ϡ�����һ���Ƕ�Ҳ���Կ������ù�˾ȫ������������ͺ������Ӱ��������ȫ����֪���ȡ�

������Ӫ�ո߶������㶫ʡ֮�⣬��ͬ��ҵ���й�˾��ȣ��ù�˾������Ӫ�չ�ģ��Ȼ��������̬�ƣ��������ֵ��Խ�С����2019��Ӫ��Ϊ��������ͷ�������ɹ�����ʵҵ���Źɷ�����˾���³������ɷ���600887.SH�����й���ţ��ҵ����˾���³���ţ��ҵ��02319.HK��Ӫ�շֱ�Ϊ900.09��Ԫ��790.3��Ԫ������Ĵ���������ϣ����ҵ�ɷ�����˾���³�����ҵ��002946.SZ��Ӫ��Ϊ56.75��Ԫ����������ҵӪ�ս�Ϊ14.71��Ԫ��

������Ҫע����ǣ��ù�˾������¶��2020������ҵ��������ʾ�����ϰ���Ӫ��Ϊ7.03��Ԫ��ͬ����0.53%����ĸ������Ϊ0.6��Ԫ��ͬ�ȼ���9.61%��ӯ�����»����ɱ������¹ڷ��������йأ����ڽ�������ȣ���ҵ���Ѿ����ֽ�Ϊ���ԵĻ��ȸ��ơ�

��������7��30��A�����̣�������ҵ������27.25Ԫ/�ɣ������µ�2.4%������ֵΪ42.88��Ԫ��������ֵΪ�Ϻ��������ʳƷ�Ƽ��ɷ�����˾���³�������࣬600882.SH����23.96%��Ϊ����ҵ��19.79%��

������ĸ��������Ӫ�ղ��ϴ�

������������“�㶫ʡ��һ��Һ�������й�˾”֮�Ƶ�������ҵ�����������еĴ��ڸз������������ˡ�

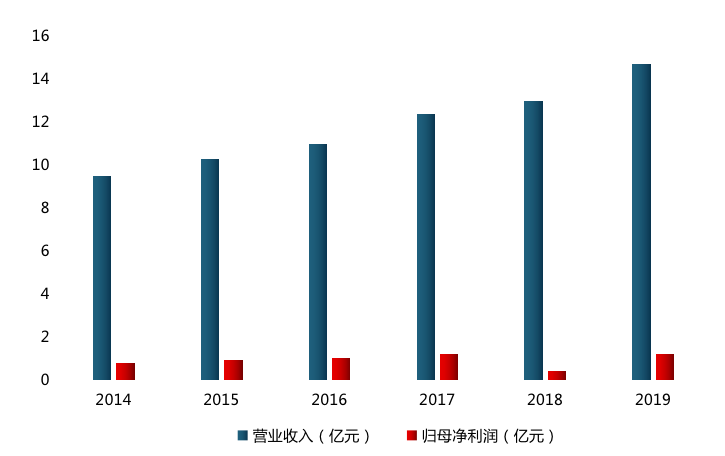

��������������ʾ��������ҵ��2014���½�����С��ҵ�壬�ù�˾��Ҫ��Ʒ����Һ�����ࡢ��ʽ�̡�������������ࡢ�����ѩ��ȡ���Ͷ��ʱ�����о�Ա�����2014��—2019�꣬�ù�˾Ӫ������������������������Ϊ9.14%����ĸ������Ҳ��0.79��Ԫ����1.24��Ԫ�������������Ϊ9.44%��

��������������������������������������ĸ������ı����Ժ���Ӫ�ձ��֣�����β���˵����ݻ�����ȫ�۵ط�ӳ����ʵҵ�����������

��������������������������ҵ����Ӫ�չ�ģ�����Ȳ�����ͨ�������������������ָ����Ը����еط�ӳ��Ӫ�ձ��֣������ĸ���������2014����2017�괦���������䣬2018����ͬ���轵65.29%��������2019��ͬ�ȴ���195.24%��ӯ�����������Ƚ����������ȹ���

������Ͷ��ʱ�����о�Աͨ����һ���������֣��ù�˾Ӫ�����ĸ������֮������ݲ�����2014��—2019�꣬���ĸ������ռͬ��Ӫ�յı������ֱ�Ϊ8.32%��9.3%��9.64%��9.77%��3.24%��8.44%������2018������ݣ��������������������ƽ��ֵΪ9.09%����Ҳ��һ���̶���ӡ֤�����ڴ��������Ƚ���ǰ���¡����������������Խ�����

����������Ʒ��ҵ�ƺ���������һ���⣬���ǵ��������ݵIJ����ԣ���2019������Ϊ����ͬ��ҵ�ɱȹ�˾�����ɷݡ���ţ��ҵ������ҵ����������ĸ������ռӪ�յı���Ϊ7.68%��5.19%��4.3%��1.09%��

��������ڹ�ĸ������������Ӫ�ն�������Ʒ��ҵ������Ҫ��Ӫ�չ�ģҲ��һ���̶��Ͼ����˹�˾���г�ռ���ʡ��������ҿɱȹ�˾2019���Ӫ�շֱ�Ϊ900.09��Ԫ��790.3��Ԫ��56.75��Ԫ��17.44��Ԫ�������ĸ������ռӪ�յı�����С�����ǵ�Ӫ�չ�ģ�ϴ�ĸ������Ҳ����Կɹۡ�

����������ҵ2014��—2019��Ӫ�ռ���ĸ������

������Դ�����ݹ�˾�걨������2ҳ [1] [2] ��һҳ ��������: ������ҵ |