�������գ���ҵ������ί2020���4����������ٿ�����˽����ʾ�������������ܵ����ɷ�����˾�����“��������”�����Ϸ���������������������Ϣ��¶Ҫ��

����������Ϣ��ʾ�������������ܵ����ɷ�����˾�����¼��“��������”��רҵ�������ܵ�����õ���Ϣ�ɼ��ն˼����ܼ������ϵ�в�Ʒ�з������������ۣ���Ҫ�ͻ�Ϊ���ҵ������Ϸ�������������ʡ����˾��

����ֵ��ע����ǣ����������ܵ���ĸ������ѽӽ�β�����з�ʵ�����г��ݶ��ռ���Ƶ��������ܽ����ٽϴ��ҵ��ѹ�������⣬��˾������ҵ����ϢŨ���ʲ���ծ�ʽϸߡ�Ӧ���˿�˼���������ɵȷ���ͬ�����ڡ�

����Ӧ�շ���Ӫ�գ�“����”�缲����

�������������ܵ��й�����ʾ��2016����2019���ϰ��꣬��˾��Ӫҵ����ֱ�Ϊ2.58��Ԫ��3.21��Ԫ��4.36��Ԫ��1.78��Ԫ��2017���2018��ͬ������24.71%��35.69%��

�������ĸ������ֱ�Ϊ0.3��Ԫ��0.31��Ԫ��0.56��Ԫ��0.33��Ԫ��2017���2018��ͬ������3.42%��81.57%����Ȼ��������ҵ���ȶ�����������Ҳ���и�Ӧ���˿��Ԥ���˿���ʲ���ծ�ʵ��缲��

�����й�����ʾ����������2016����2019���ϰ���Ӧ���˿�ֱ�Ϊ1.4��Ԫ��1.83��Ԫ��2.46��Ԫ��2.72��Ԫ��2016����2018���ڼ��ָ��ռ��˾Ӫҵ��������ֱ�Ϊ54.2%��57%��56.4%��

��������2019���ϰ��꣬��˾��Ӧ���˿Ȼ����Ӫҵ���룬����0.94��Ԫ��

�������⣬��������Ӧ���˿�˼������Ҳ���Կ��ɣ���������2-3���Ӧ���˿����30%��3-4��ļ���50%��4-5��ļ���80%��5�����ϼ���100%��

�������ɶԱȹ�˾��½���ӡ�������Դ������ҽ����Ӧ���˿�������3-4��ľ��Ѽ���100%���������ܵĻ��˼���������Ը��ӿ��ɡ�

���������Ӧ���˿�����������ܲ�ȱǮ����Ϊ���д��ģӦ���˿��2016����2019�ϰ���䣬��˾Ӧ���˿�ֱ�Ϊ1.17��Ԫ��1.42��Ԫ��1.59��Ԫ��1.47��Ԫ��

�����Դ��������ܱ�ʾ����Ϊ��˾�����ڿ��������ڣ���Ӫ��ģѸ������ԭ���ϲɹ���ģҲ��Ӧ�������Ե���Ӧ���˿���ϸߡ�

������ÿ�ղƱ���ע���2016����2018���ڼ��������ܵ��ʲ���ծ����50.78%����59.44%�����ӽ�10���ٷֵ㣬Զ������ҵƽ��ֵ38.7%�������������1.8����1.51��������ҵƽ��ֵ2.38��

���������������������߸ߵ�ָ���ڽϳ����ڻ����˾�ʽ��������ϴ�ѹ������գ���������ǿ����Ӫ��ά���ʽ�����ȫ��

��������ģʽ���ڵ�һ��ҵ����������ѹ��

�������й�����ʾ��2017��2019���ڼ䣬�������ܵ�Ӫҵ��������ҵ���ģ����Ӫҵ���õ��˳�����������ҵ��ģʽ�ĵ�һ�������οͻ����ж������ӡ�

����������������ģʽ��Ҫ��Ϊ��Ͷ�꼰����̸��ģʽ�����У�ǰ������ģʽ��ҪΪ������ҵ������Ϸ�������������ʡ����˾����Ͷ�꣬��������ʵ�ֵ�����ռ��Ӫҵ��������ظߴ�95.91%��98.27%��98.59%��

������ÿ�ղƱ���ע�����˾Ӫ�չ�������������ͻ���2017-2019��䣬����ǰ���ͻ�������ռ������ı��طֱ�Ϊ75.6%��76.23%��56.61%����ͬ�пɱȹ�˾�ľ�ֵ�ֱ�Ϊ27.25%��28.23%��20.10%��

�������⣬��ÿ�ղƱ�����ע����������ܵ���Ҫ�ͻ����ҵ����������ܵ���������Ը�������ȥ�����β������2009����ҵ�������ʽ�������ܵ����滮��������ȥʮ���У���ͳ����������ܵ���������

�������������ͳ�ƣ�����2018�꣬���ҵ�����˾���ۼ����4.57���û������ܵ����װ�滻���������ǹ��ҵ�����˾��������Χ99.57%��

����2019�꣬���ҵ�����Ȼ�Ⱥ���������б꣬�����������ȳ����»�����˵�������ҹ����ܵ����װ�滻�����Ļ�����ɡ����ҵ������ܵ�����滻�������»�������ˮƽ������������ܵ�ҵ��δ�������ٽϴ������ѹ����

����ֵ��ע����ǣ���˾��Ʒ�ṹҲ“ƫ��”���ء��������ڣ��������ܵ��������ռ�ȷֱ�Ϊ60.57%��63.5%��52.86%��41.25%���������ܵ��������ռ��Ϊ18.01%��11.41%��10.47%��22.53%���������ܵ���Ѿ���Ϊ������������

�����з�����ë��ƫ�ͣ����ݱ鲼�ɶ�����

������ÿ�ղƱ���ע����������ܵ�������ˮƽ���������ҵ���������ڣ��������ܵ���Ӫҵ��ë���ʷֱ�Ϊ24.56%��26.44%��28.02%����ͬ�пɱȹ�˾ë���ʵ�ƽ��ֵΪ28.42%��28.24%��31.03%��

����������Ϣ��ʾ����������ԭ������Ҫ��ģ�顢��ƬIC��������ݵ�й��ɣ�ԭ����ռ��Ӫ�ɱ��ı��ظߴ�90%�����Ÿù�˾������ģ�Ľ�һ������ԭ���ϼ۸�IJ�������������ɱ������ϴ�Ӱ�죬������Ӱ��ë����ˮƽ��

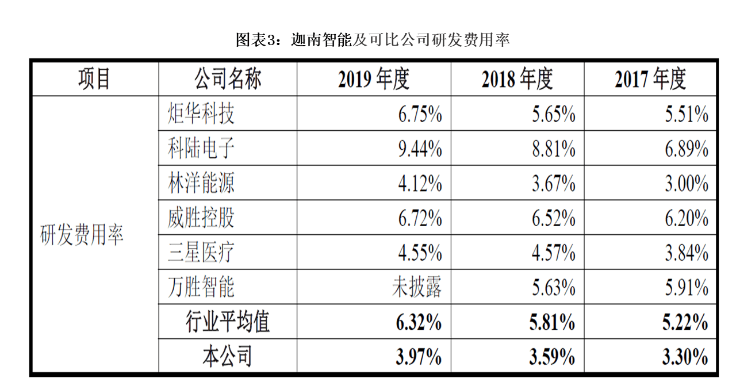

����ë��ƫ�͵ı������з�����ͻ���Ȩȱʧ��2017-2019�꣬�������ܵ��з������ʷֱ�Ϊ3.30%��3.59%��3.97%����ͬ�пɱȹ�˾��ֵ�ֱ�Ϊ5.22%��5.81%��6.32%��

��2ҳ [1] [2] ��һҳ

��������: ��������