|

ЁЁЁЁЯњЪлЪ§ОнЛьТв

ЁЁЁЁДЫЭтЃЌ2018ФъЁЂ2019ФъЃЌБъЕФЙЋЫОгЊЪеЪ§ОнЛЙДцдкжюЖрвЩЕуД§НтЁЃ

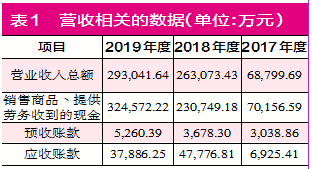

ЁЁЁЁОнВнАИЯдЪОЃЌ2018ФъЁЂ2019ФъЃЌБъЕФЙЋЫОЗжБ№ЪЕЯжгЊвЕЪеШы26.31вкдЊЁЂ29.3вкдЊЃЈМћЯТБэ1ЃЉЃЌЦфвЕЮёЪЪгУгк6%ЕФдіжЕЫАЫАТЪЃЌЙЪЭЦЫуГіИїФъЦфКЌЫАгЊвЕЪеШыЗжБ№дМ27.89вкдЊЁЂ31.06вкдЊЁЃРэТлЩЯЃЌИУВПЗжКЌЫАгЊЪеНЋЬхЯжЮЊЭЌЕШЙцФЃЕФЯжН№СїШыМАОгЊадеЎШЈЕФдіМѕЃЌФЧУДЦфЕФВЦЮёЪ§ОнЪЧЗёЗћКЯИУТпМФиЃП

ЁЁЁЁОпЬхРДПДЃЌ2018ФъЁЂ2019ФъЃЌБъЕФЙЋЫО“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”Н№ЖюЗжБ№ЮЊ23.07вкдЊЁЂ32.46вкдЊЃЌвдЩЯИїЦкдЄЪееЫПюдіМгЖюЗжБ№ЮЊ639.45ЭђдЊЁЂ1582.09ЭђдЊЃЌНЋЬоГ§ИУвђЫигАЯьКѓЕФЯжН№СїШыН№ЖюгыКЌЫАгЊвЕЪеШыЯрНЯЃЌ2018ФъЩйСЫ4.87вкдЊЃЌ2019ФъдђЖрСЫ1.24вкдЊЃЌЙЪНЋЕМжТЖдгІИїЦкОгЊадеЎШЈЭЌЕШЙцФЃЕФдіМгМАМѕЩйЁЃ

ЁЁЁЁНјвЛВНРДПДЃЌБъЕФЙЋЫО2017ФъжС2019ФъЕФгІЪееЫПюЗжБ№ЮЊ6925.41ЭђдЊЁЂ4.78вкдЊЁЂ3.79вкдЊЃЌИУЙЋЫОВЛДцдкгІЪеЦБОнЃЌЯрНЯРДПДЃЌ2018ФъЦфОгЊадеЎШЈНЯЩЯЦкдіМгСЫ4.09вкдЊЃЌШЛЖјЃЌетШДБШРэТлгІдіМгЖю4.87вкдЊЩйСЫ7896.70ЭђдЊЁЃЪТЪЕЩЯЃЌЛЙашЬоГ§БОЦкаТдіЕФгІЪееЫПюЛЕеЫзМБИ4272.35ЭђдЊЃЌЕЋПМТЧИУвђЫиКѓБОЦкЙДЛќВювьШдДя3624.35ЭђдЊЁЃетвВОЭвтЮЖзХЕБЦкБъЕФЙЋЫОгаЪ§ЧЇЭђдЊЕФКЌЫАгЊЪеУЛгаЯрЙиЯжН№СїСПСїШывдМАОгЊадеЎШЈЕФжЇГжЁЃ

ЁЁЁЁЖј2019ФъЃЌЦфОгЊадеЎШЈНЯЩЯЦкМѕЩйСЫ9890.56ЭђдЊЃЌЬоГ§БОЦкаТдіЕФгІЪееЫПюЛЕеЫзМБИ149.96ЭђдЊЕФгАЯьКѓЃЌБШРэТлгІМѕЩйЖю1.24вкдЊЩйСЫ2625.39ЭђдЊЁЃжСгкЩЯЪіВювьВњЩњЕФдвђЃЌЛЙашвЊЙЋЫОИјГіОпЬхНтЪЭЁЃ

ЁЁЁЁВЩЙКЪ§ОнЛђВЛПЩаХ

ЁЁЁЁГ§СЫгЊЪеЪ§ОнЭтЃЌБъЕФЙЋЫОЕФВЩЙКЪ§ОнЭЌбљДцдквЩЕуЃЌПЩаХЖШЫЦКѕВЛИпЁЃ

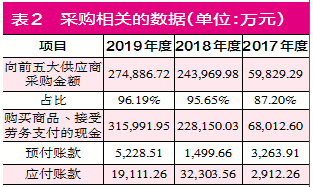

ЁЁЁЁОнВнАИЯдЪОЃЌБъЕФЙЋЫО2018ФъЁЂ2019ФъЯђЧАЮхДѓЙЉгІЩЬВЩЙКН№ЖюЗжБ№ЮЊ24.4вкдЊЁЂ27.49вкдЊЃЈМћЯТБэ2ЃЉЃЌеМВЩЙКзмЖюЕФБШжиЗжБ№ЮЊ95.65%ЁЂ96.19%ЃЌЙЪЭЦЫуГіЦфИїЦкВЩЙКзмЖюЗжБ№ЮЊ25.51вкдЊЁЂ28.58вкдЊЁЃЦфВЩЙКФкШнЪЪгУгк6%ЕФдіжЕЫАЫАТЪЃЌЙРЫуКѓЦфКЌЫАВЩЙКН№ЖюЗжБ№Дя27.04вкдЊЁЂ30.29вкдЊЁЃРэТлЩЯЃЌИУВПЗжВЩЙКН№ЖюгІЬхЯжЮЊЯрЙиЯжН№СїЕФСїГіМАОгЊадеЎЮёЕФдіМѕЁЃ

ЁЁЁЁОпЬхРДПДЃЌ2018ФъЁЂ2019ФъБъЕФЙЋЫО“ЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№”Н№ЖюЗжБ№ЮЊ22.82вкдЊЁЂ31.6вкдЊЃЌ2018ФъдЄИЖПюЯюМѕЩйСЫ1764.25ЭђдЊЃЌ2019ФъдђдіМгСЫ3728.85ЭђдЊЃЌНЋЬоГ§ИУвђЫигАЯьКѓЕФЯжН№СїГіН№ЖюгыКЌЫАВЩЙКЯрНЯЃЌ2018ФъЩйСЫ4.05вкдЊЃЌ2019ФъдђЖрСЫ9341.88ЭђдЊЃЌЙЪНЋЬхЯжЮЊОгЊадеЎЮёЭЌЕШЙцФЃЕФдіМгМАМѕЩйЁЃ

ЁЁЁЁ2017ФъжС2019ФъЃЌБъЕФЙЋЫОгІИЖеЫПюЗжБ№ЮЊ2912.26ЭђдЊЁЂ3.23вкдЊЁЂ1.91вкдЊЃЌгЩДЫПЩЭЦЫуГі2018ФъЦфОгЊадеЎЮёНЯЩЯЦкаТдіСЫ2.94вкдЊЃЌ2019ФъдђМѕЩйСЫ1.32вкдЊЃЌЕЋетШДНЯРэТлгІдіМгМАМѕЩйЖюжЎМфЗжБ№ЯрВюСЫ1.11вкдЊЁЂ3850.42ЭђдЊЃЌетвтЮЖзХБъЕФЙЋЫО2018ФъМА2019ФъЕФЪ§ОнОљДцдквьГЃЁЃ

ЁЁЁЁРДдДЃККьПЏВЦО МЧеп | СѕНм ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЬьСњМЏЭХ |