|

�����ݸ۽��������μ��ſع�����˾���³�“���μ���”����7��14����۽�������ݽ��������룬ͬ����������˾Ϊ�䱣���ˡ��˴������μ��Ŷ��εݱ������εݱ�����19��11�µס�

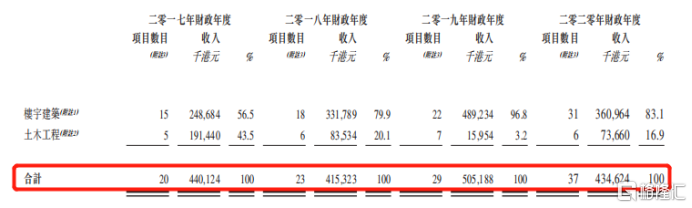

�������μ��ų�����2019�꣬����۵�ģ�幤����ҵռ���ȹ̵�λ��Ϊ��Ҫ�ְ���֮һ����Ҫͨ��ʹ��ľ�ļ��а���ͻ��ṩ��ͳģ�塣������Ŀ���ʣ����μ��ŵ���Ŀ�ɷ�Ϊ¥�������ľ����������Ŀ����˾Ŀǰӵ��21�����ڽ��е���Ŀ����Լ�ܽ��ԼΪ8.3�ڸ�Ԫ��

����ҵ���������£����ڴ�ͻ�����

�����������ڣ����μ��ŵ�ҵ��������ƽ���д���������2020������������ơ��й�����ʾ����2017—2020�������ȣ���˾��Ŀ�����ֱ�Ϊ20��23��29��37������������ֱ�Ϊ4.4�ڸ�Ԫ��4.15�ڸ�Ԫ��5.05�ڸ�Ԫ��4.34�ڸ�Ԫ�����������ֱ�ԼΪ3.9ǧ���Ԫ��4.2ǧ���Ԫ��6.5ǧ���Ԫ��3.8ǧ���Ԫ��������2020����Ȼ��Ŀ�����������ӣ���ҵ��ȴ�����»���

�������μ��Ž��ͳƣ��»���ԭ����Ҫ��2020��37�������������Ŀ�Ѿ��깤���漰���еĹ��̽��٣���2019����ȣ���������������2.74�ڸ�Ԫ������1.72�ڸ�Ԫ��

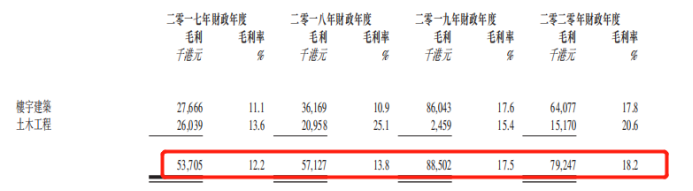

��������˾��ë���������Դ��������С��������ڣ����μ��ŵ�ë���ʷֱ�12.2%��13.8%��17.5%��18.2%����Ȼ18—19�����3.7%������������ľ���̵�ë���ʴ���½���10%����2020�������ȣ���˾��ľ������Ŀë���ʴ�����ӣ���2019�������ȵ�15.4%������20.6%��

�������⣬ֵ��ע����ǣ��������ڣ����ͻ��ֱ�ռ���μ����������Լ30.5%��35.7%��40.2%��41.2%�������ͻ��ֱ�ռ��˾�������Լ97.6%��92.1%��98.9%��93.8%����ζ�����μ��������ŽϸߵĴ�ͻ����ա�

����Ӧ���˿��������Σ���ֽ���

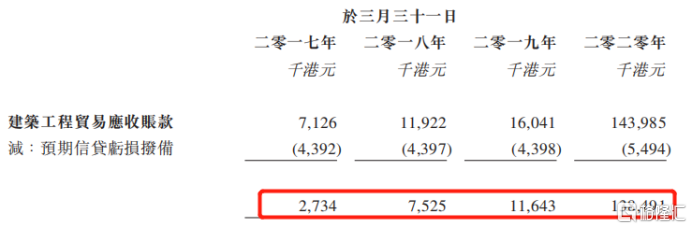

�������й��飬17��—20�꣬���μ��ŵ�Ӧ���˿��Լ��α����ٶȼ������̶������������ijɣ�����˲��ɺ��ӵ�Ӧ���˿���ա�����2020��3��31�գ����μ��ŵ�ó��Ӧ���˿�ֱ�Լ273.4���Ԫ��752.5���Ԫ��1164.3���Ԫ��1384.9�����Ԫ��

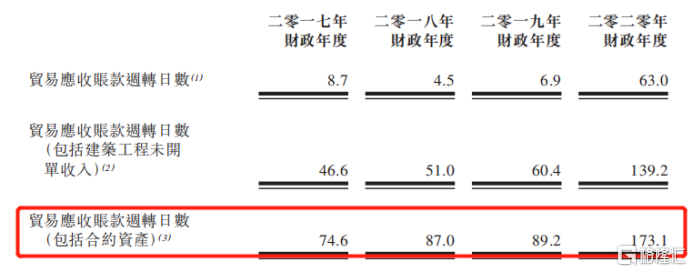

����Ӧ���˿���ת������������Լ�ʲ����ֱ�ΪԼ74.6�졢87.0�졢89.2�켰173.1�죬����Լ�ʲ�����Ӧ���ڷֱ�Ϊ79.3�����Ԫ��108.5�����Ԫ��119.3�����Ԫ��142.8�����Ԫ��

�������μ������й����б�ʾ�����ڿͻ���ó���ȸ��һ��ʼ�հ�ʱ�����������֧��������Ӧ�̼��ְ��̸�������տͻ�����֮������ش�ʱ���ʱ����˾���ܳ����ش��ֽ������䡣

��������ζ�����κ���Ҫ�ͻ���Ƿ������μ��ſ������ջش��Ӧ�տ���������ջش���ó��Ӧ���˿����ȡ�ͻ����ȸ�����֧����ʼ��������֮������ش�ʱ����䣬����˾��δ�ܹ����ֽ������������μ��ŵ��ֽ�����ҵ��Ӫ������״�����ܵ��ش���Ӱ�졣����Դ�����˲ƾ� ��¡��APP��

��������: ����� |