|

����6��29�գ�������걨��ѯ���У�ֱ��������ġ�

�������⣬�հ�ɷ���2018�������������������ֵ4419.59��Ԫ���������˼��ҵ����ŵ����δ����������ֵ��������2019�꽫7.70��Ԫ����������ȫ������ֵ���Դˣ����Ҫ���հ�ɷݲ���˵�����������Ͳ����˼�������ּ�ֵ�����ʱ�㼰�ж����ݡ�������ֵ���ԵĹ��̣���˵��������ֵ����ĺ����ԡ�

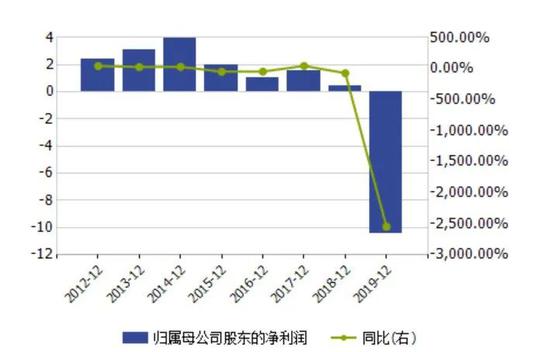

�����հ�ɷ�2012�������ľ���������������λ����Ԫ��

������Դ��Wind

��������������Ӧ��

��������������ʾ���հ�ɷ�2012�����У�2012����2014�꣬�հ�ɷݾ������������28.78%������ƽ�ȣ���2015���2016�꣬������ֱ�ͬ���»�49.88%��47.26%����2017�꾻������44.41%����֮��2018���հ�ɷ��ٻ��»������2018�ꡢ2019�꾻����ֱ�ͬ���½�71.84%��2545.20%��

�����Ա�ʱ����Կ�����2015�ꡢ2016���չ������˼����������֮���հ�ɷݾ�����δ���ƣ��������ڴ���ȳ��ָ���������ֵ����ζ���ǣ���2015��֮���հ�ɷ�Ӧ���˿��������ԡ�

������Ͷ��ʱ�����о�Ա������հ�ɷ�2014��Ӧ���˿�Ϊ8.60��Ԫ��֮��ʼ����������2015��2018�꣬Ӧ���˿�ֱ�Ϊ13.42��Ԫ��15.82��Ԫ��16.21��Ԫ��18.92��Ԫ����2014���д��������һֱ�Ӹ߲��¡�

�����걨��ʾ���հ�ɷ�2019��ĩӦ���˿����Ϊ19.07��Ԫ�����������2.98��Ԫ�����գ�2019���հ�ɷݼ��ỵ�������ﵽ6746.13��Ԫ��ռ���������ֵ����Ϊ6.45%����Ϊ�ʲ���ֵ�ĵڶ������ء�

������ʵ�ϣ��հ�ɷݴ��Ӧ���˿���γɣ�����˶������ʽ��ռ�ã��Ӵ��˾�Ӫ��ֽ�����������ķ��գ���ҵ��չ�����˲�����Ӱ�졣

������Ͷ��ʱ�����о�Աͬʱ��ע������걨�У��հ�ɷݱ�ʾ���ƶ�Ӫ�����棬�ں�۾��û�������ѹ��������£�2019���й��������Ͷ���������ȼ��٣��������ý��ʹ����̸�����Ӧ����Ӧ���˿����ھ�����ӳ���

��������̬�������棬�հ�ɷݳƣ��ܺ�۾��ô�������ȥ�ܸ����ߡ����ʻ����ս���PPP��������ص�Ӱ�죬ͬʱ���ط����������ս�ʹ��֧��������֧����Ը�Ż���������ҵ�����ҵ���ʲ���ծ������������Ӧ���˿����ٴ������Ӫ�����٣��ؿ�ѹ�������Ӵ�

��������Щ���أ���������2019������ٵĶ�����ͻ���������Ŀ�������ںͽ��ȷŻ���“��ҵ�����ı仯�Լ�����ҵ��ĵ�����������������Ӫҵ�����ֽϴ���ȵ��»���”

��������2019���հ�ɷݵ�Ӧ���˿���Ҫ���䲹����¶“���̻����̡���ƺͻ������̼�����ҵ�����”��“�ƶ��������ּ�չʾ���Ӫ��ҵ��”�ֱ��Ӧ����ĩ���ǰ������Ӧ���˿���ϸ�����ͬʱ���հ�ɷݻ��貹��˵������������ij���Լ������ԣ�Ӧ���˿�ɻ����Լ���Ӧ�ı��ϴ�ʩ��

����ֵ��ע����ǣ���������ʲ���ֵ�ĵ��������ش����������������ѯ��

�����걨��ʾ����ֹ2019��ĩ���հ�ɷݴ�����22.33��Ԫ�����н����ͬ�γɵ����깤δ�����ʲ����19.17��Ԫ��2019����������������4848.97��Ԫ��ռ���������ֵ����Ϊ4.64%���ǵ����ʲ���ֵ�ĵ��������أ��������������ʲ����2.99��Ԫ��δ�����������

�����Դˣ��������˶������ɣ��Ƿ����δ����ͬԼ����ʱ������ؿ������������Ŀ������ؿ��Ƿ�����ش���գ��������ļ����Ƿ��֡�������Ϊʲôδ�������������ʲ������������

������ȥһ���հ�ɷݵĹɼ�����

������Դ��Wind

��Դ��Ͷ��ʱ�� �о�Ա ��ų� ��2ҳ ��һҳ [1] [2] ��������: �հ�ɷ� |