|

ЎЎЎЎУӘТөКХИлХжКөРФҙэҝј

ЎЎЎЎҙЛНвЈ¬Ў¶әмЦЬҝҜЎ·јЗХЯәЛЛгЖд2019ДкөДУӘТөКХИлУлПа№ШІЖОсКэҫЭ№ҙ»ь№ШПөәу·ўПЦЈ¬ЖдЦРҫ№И»ҙжФЪКэЗ§НтФӘөДІоТмЎЈ

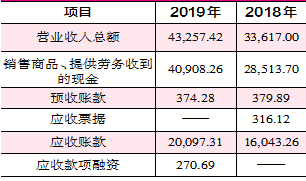

ЎЎЎЎҫЭІЭ°ёПФКҫЈ¬ВхРВЙъОп2019ДкКөПЦУӘТөКХИл4.33ТЪФӘЈЁИзұн1Ј©Ј¬ЖдУӘТөКХИлККУГУЪ13%өДФцЦөЛ°Л°ВКЈЁЧўЈәЧФ2019Дк4ФВ1ИХЈ¬ФцЦөЛ°Л°ВКУЙ16%ПВөчОӘ13%Ј¬№К·Цұр°ҙөчХыЗ°әуЛ°ВКЈ¬°ҙФВҫщКХИл№АЛгФцЦөЛ°Ј©Ј¬ҝЙ№АЛгіцөұДкЖдә¬Л°УӘТөКХИлФјОӘ4.92ТЪФӘЎЈ

ЎЎЎЎұн1 УлВхРВЙъОпУӘТөКХИлПа№ШөДКэҫЭЈЁөҘО»ЈәНтФӘЈ©

ЎЎЎЎ2019ДкЈ¬ВхРВЙъОп“ПъКЫЙМЖ·ЎўМṩАНОсКХөҪөДПЦҪр”ОӘ4.09ТЪФӘЈ¬ТтЖдФӨКХХЛҝоұд¶Ҝ¶оҪПРЎЈ¬№КІ»ҝјВЗёГТтЛШУ°ПмЈ¬Ҫ«ПЦҪрБчИлҪр¶оУлә¬Л°УӘТөКХИлПаҪПЙЩБЛ8297.06НтФӘЈ¬АнВЫЙПЈ¬ХвУҰөұөјЦВҫӯУӘРФХ®ИЁіцПЦН¬өИ№жДЈөДФцјУЎЈ

ЎЎЎЎВхРВЙъОп2019ДкД©өДУҰКХХЛҝоәНУҰКХҝоПоИЪЧКәПјЖОӘ2.04ТЪФӘЈ¬ПаҪП2018ДкД©өД1.6ТЪФӘЈ¬ФцјУБЛ4324.74НтФӘЈ¬И»¶шЈ¬ХвИҙұИАнВЫУҰФцјУөД8297.06НтФӘЙЩБЛ3972.32НтФӘЈ¬ХвТІҫНТвО¶ЧЕВхРВЙъОпУРКэЗ§НтФӘөДә¬Л°УӘКХјИГ»УРПа№ШПЦҪрБчИлЈ¬ТІГ»УРРОіЙҫӯУӘРФХ®ИЁөДФцјУЈ¬ҙжФЪРйФцөДПУТЙЎЈ

ЎЎЎЎұкөД№«ЛҫҝвҙжЙМЖ·УРхихО

ЎЎЎЎіэУӘКХНвЈ¬ВхРВЙъОпөДҝвҙжЙМЖ·КэҫЭТІУРхихОЎЈҫЭІЭ°ёПФКҫЈ¬ЖдЦчТӘІъЖ·°ьАЁТ»ҝ№ЎўјмІвПөНіКФјБәРЎўЕдМЧКФјБЎЈ2018ДкЎў2019ДкЈ¬ТФЙПІъЖ·өДІъПъВКҫщВФі¬80%Ј¬ТІҫНТвО¶ЧЕЖдөұЖЪОҙДЬҪ«ЙъІъөДІъЖ·КЫуАЈ¬КЈУаІъЖ·Ҫ«өјЦВЖуТөөДҝвҙжФцјУЎЈ

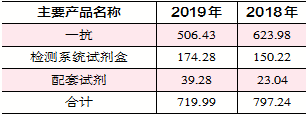

ЎЎЎЎ¶шІЭ°ёЦРЕыВ¶БЛВхРВЙъОпЦчТӘІъЖ·өДҝвҙжЗйҝцЈЁИзұн2Ј©Ј¬2018ДкЎў2019ДкЈ¬Т»ҝ№өДЖЪД©ҝвҙж·ЦұрОӘ623.98НтФӘЎў506.43НтФӘЈ¬јмІвПөНіКФјБәРЖЪД©ҝвҙж·ЦұрОӘ150.22НтФӘЎў174.28НтФӘЈ¬ЕдМЧКФјБЖЪД©ҝвҙж·ЦұрОӘ23.04НтФӘЎў39.28НтФӘЎЈТФЙПјёАаІъЖ·өДЖЪД©ҝвҙжәПјЖ·ЦұрОӘ797.24НтФӘЎў719.99НтФӘЎЈ

ЎЎЎЎұн2 ВхРВЙъОпЦчТӘІъЖ·ЖЪД©ҝвҙжЗйҝцЈЁөҘО»ЈәНтФӘЈ©

ЎЎЎЎИ»¶шЈ¬ҫЭІЭ°ёЕыВ¶Ј¬2018ДкЎў2019ДкЈ¬ВхРВЙъОпҙж»хЦРҝвҙжЙМЖ·өДХЛГжјЫЦөИҙ·ЦұрёЯҙп2288.06НтФӘЎў3453.89НтФӘЈ¬УлЖдЕыВ¶өДЦчТӘІъЖ·өДЖЪД©ҝвҙжҪр¶оПаҪПЈ¬·Цұр¶аіцБЛ1490.82НтФӘЎў2733.9НтФӘЎЈ

ЎЎЎЎБоИЛІ»ҪвөДКЗЈ¬ВхРВЙъОпөДҝвҙжЙМЖ·ОӘәО»б¶аіцКэЗ§НтФӘЈ¬ДСөАКЗЙПКцИэАаІъЖ·ОҙДЬәӯёЗЖдҙуІҝ·ЦІъЖ·јЫЦөЈҝ

ЎЎЎЎҪшТ»ІҪАҙҝҙЈ¬ІЭ°ёПФКҫЈ¬2018ДкЎў2019ДкЈ¬ВхРВЙъОпөДЦчТӘІъЖ·Т»ҝ№ЎўјмІвПөНіКФјБәРј°ЕдМЧКФјБПъКЫКХИләПјЖ·Цұрҙп3.18ТЪФӘЎў4.13ТЪФӘЈ¬·ЦұрХјөұЖЪУӘТөКХИлөД94.64%Ўў95.45%Ј¬ҝЙјыЈ¬ҙЛИэАаІъЖ·ТСҫӯёІёЗБЛВхРВЙъОпҫЕіЙТФЙПөДУӘКХКХИлЎЈ

ЎЎЎЎИ»¶шЈ¬ВхРВЙъОпЙПКцИэАаІъЖ·ЖЪД©ҝвҙжҪр¶оЈ¬ФЪТФЙПБҪДкЦР·ЦұрҪцХјЖдҙж»хЦРҝвҙжЙМЖ·Ҫр¶оөД34.84%Ўў20.85%ЎЈМИИфКэЗ§НтөДІоТмХжКЗУЙЖдЛыІъЖ·өјЦВөДЈ¬ХвҫНТвО¶ЧЕОӘВхРВЙъОп№ұПЧУӘТөКХИл5%ЧуУТөДІъЖ·Ј¬ҙуБҝ»эС№ФЪІЦҝвЦРЈ¬ХјөҪБЛҝвҙжЙМЖ·өД6~8іЙЦ®¶аЈ¬ХвЖсІ»КЗәЬЖж№ЦВрЈҝИз№ыХжУРХвСщөДІъЖ·ҙуБҝ»эС№УЪІЦҝвЈ¬ҝЦЕВ»№РиТӘ№«ЛҫУиТФЛөГчЈ¬·сФтөД»°Ј¬ЖдҝвҙжЙМЖ·іцПЦөДЙПКцТміЈЧҙҝцҫНРиТӘ№«ЛҫәПАнҪвКНБЛЎЈ

ЎЎЎЎАҙФҙЈәЦӨИҜКРіЎәмЦЬҝҜ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ҫЕЗҝЙъОп |