|

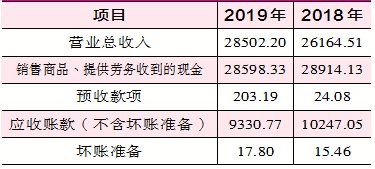

ЁЁЁЁБэ1 гЊвЕЪеШыЯрЙиЪ§ОнЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁНЋ2019ФъЕФКЌЫАгЊЪегыЯжН№ЪеШыЪ§ОнЙДЛќЃЌдђ2019ФъКЌЫАЪеШыБШЯжН№ЪеШыЖрГі4643.33ЭђдЊЁЃРэТлЩЯЃЌ 2019ФъЕФгІЪеПюЯюгІИУаТдідМ4643ЭђдЊВХЗћКЯВЦЮёЪ§ОнМфЕФЙДЛќЙиЯЕЁЃ

ЁЁЁЁШЛЖјЃЌдк2019ФъЕФзЪВњИКеЎБэжаЃЌСЊУїАќзАЕФгІЪееЫПюЃЈАќКЌЛЕеЫзМБИЃЉЁЂгІЪеЦБОнКЯМЦЮЊ9348ЭђдЊЃЌБШЩЯвЛФъЭЌРрЯюФПКЯМЦН№ЖюВЛНіУЛгадіМгЃЌЯрЗДЛЙМѕЩйСЫ913ЭђдЊЃЌгы4643ЭђдЊРэТлаТдіН№ЖюДцдк5557ЭђдЊВювьЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌМДЪЙВЛПМТЧдіжЕЫАЫАТЪЕФЮЪЬтЃЌСЊУїАќзА2019ФъгЊвЕЪеШывВБШЯжН№ЪеШыЖрГіСЫ82.98ЭђдЊЃЌетвтЮЖзХЦфЕБФъЕФгІЪеПюЯюжСЩйвВгІИУаТді82.98ЭђдЊвдЩЯЃЌЖјВЛЪЧМѕЩй913ЭђдЊЁЃ

ЁЁЁЁдкЩѓМЦБЈИцжаЃЌСЊУїАќзАВЂЮДХћТЖгаШЮКЮгІЪеЦБОнБГЪщН№ЖюЃЌвђДЫМДЪЙВЛПМТЧдіжЕЫАвђЫиЃЌБъЕФЙЋЫОЪ§ОнШдДцдкЧЇЭђдЊвьГЃЃЌШчЙћЙЋЫОУЛгаИќКУЕФНтЪЭРэгЩЃЌФбУтШУШЫЛГвЩЙЋЫОДцдкгЊЪеащдіЕФПЩФмЃЌНјЖјЛГвЩащдіЕФФПЕФКмПЩФмЪЧЮЊСЫШУЙЋЫОзЪВњЦРЙРГіИќИпЕФЙРжЕЁЃ

ЁЁЁЁБъЕФЙЋЫОВЩЙКЪ§ОнгавьГЃвЉ

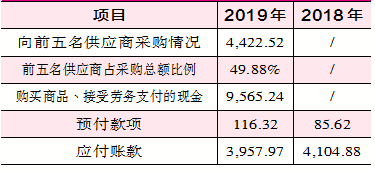

ЁЁЁЁГ§СЫЩЯЪігЊЪеЯрЙиЪ§ОнГіЯжвьГЃЭтЃЌЁЖКьжмПЏЁЗМЧепЭЌбљКЫЫуСЫСЊУїАќзАЕФВЩЙКЯрЙиЪ§ОнЃЌЭЌбљЗЂЯжгавЛаЉвЩЮЪДцдкЁЃ

ЁЁЁЁОнВЂЙКВнАИвдМАСЊУїАќзАЩѓМЦБЈИцЃЌ 2019ФъЦфЯђЧАЮхДѓЙЉгІЩЬВЩЙКН№ЖюЮЊ4422.52ЭђдЊЃЌеМзмВЩЙКЖюБШР§ЮЊ49.88%ЃЌгЩДЫЭЦЫуГіЕБФъЦфВЩЙКзмЖюЮЊ8866ЭђдЊЃЌШєПМТЧЕН16%ЕФЙњФкдіжЕЫАЫАТЪЃЌФЧУДЃЌ2019ФъКЌЫАВЩЙКН№ЖюЮЊ1.03вкдЊЁЃ

ЁЁЁЁБэ2 ВЩЙКЯрЙиЪ§ОнЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁдк2019ФъЕФЯжН№СїСПБэжаЃЌЙЋЫО“ЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№”ЮЊ9565.24ЭђдЊЃЌЬоГ§ЕБФъдЄИЖПюЯюаТдіМгЕФ30.7ЭђдЊЃЌдђгыВЩЙКЯрЙиЕФЯжН№жЇГіЮЊ9534.54ЭђдЊЃЌШєНЋКЌЫАВЩЙКгыЯжН№жЇГіЯрЙДЛќЃЌПЩЗЂЯжЦф2019ФъКЌЫАВЩЙКН№ЖюБШЯжН№жЇГіЖрГі750.39ЭђдЊЁЃРэТлЩЯЃЌЕБФъЕФгІИЖПюЯювВгІИУдіМгетаЉН№ЖюВХКЯРэЁЃ

ЁЁЁЁПЩЪТЪЕЩЯЃЌВщПДСЊУїАќзАЩѓМЦБЈИцПЩЗЂЯжЃЌ2019ФъЦфгІИЖПюЯюЮЊ3957.97ЭђдЊЃЌБШЩЯвЛФъЭЌРрЯюН№ЖюЮДдіЗДМѕЩй146ЭђдЊЃЌгыРэТлгІдіМгН№ЖюЯрВюСЫ897ЭђдЊЁЃФЧУДЃЌШчДЫЕФЪ§ОнвьГЃдвђгжЪЧЪВУДЃП

ЁЁЁЁРДдДЃККьПЏВЦО МЧеп | жмдТУї ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: СЊУїЙЩЗн |