|

网约车产业链版图

黄则中认为,司机是一个永远不可控的因素,随着经济的发展,司机的收入必须要涨,CPI涨得越快,司机成本涨得越快,所以出行成本很难降下去。所以一旦滴滴提高抽成,就会遇到司机的激烈反弹,一旦降低补贴,司机就会流失。“赚外快和谋生,这是两种截然不同的心态。”

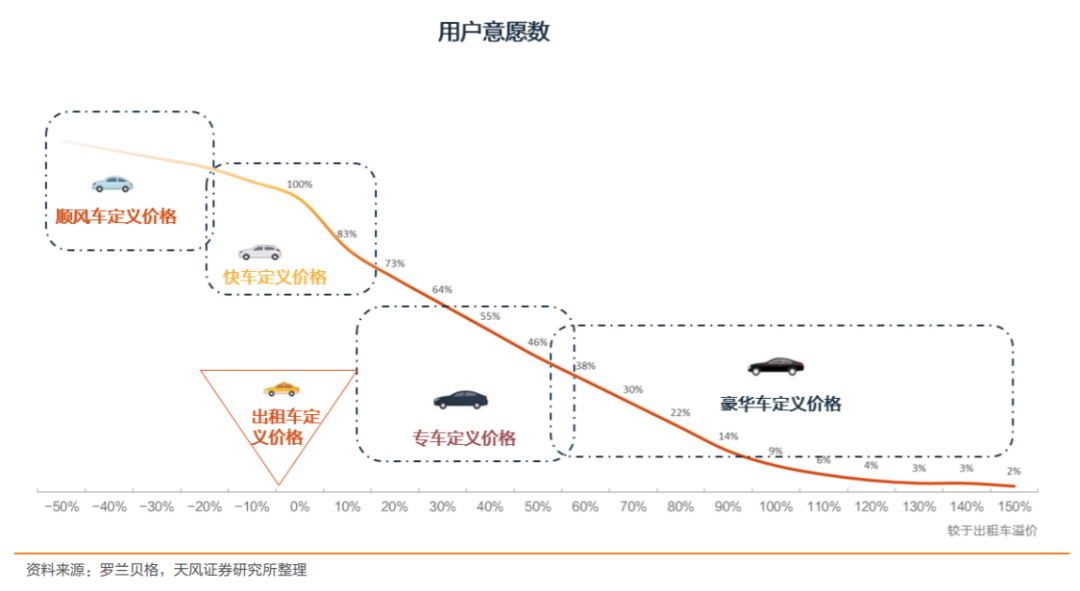

而在用户端,出行是一个价格高度敏感型市场。顺风车之所以发展快,就是因为价格便宜,滴滴快车当年刚上线时,是跟出租车抢生意,当时的策略是定价比出租车低30%,所以才能虎口夺食。

出行行业价格敏感度分析

用户端的涨价和司机端的抽成都被限制,滴滴进退维谷。

还有,滴滴不再独霸江湖,越来越多的挑战者揭竿而起,分割它的市场份额。

在滴滴刻意低调的一年多时间里,首汽约车、嘀嗒出行、曹操出行、国家队背景的T3(东风、一汽、长安联合腾讯、阿里、苏宁等成立),加速跑马圈地,成为滴滴的新敌人。

四轮出行过去一直是需求大于供给,滴滴过去解决了需求供给高效快速匹配的问题,填补了出租车市场没有增加运力的空缺。但这也意味着,在供应端,其他玩家具备地方割据的能力。

钟侠认为,中国的网约车行业的终极状态,一定不是一家独大,行业会重新洗牌,滴滴可能还会是第一,但一定还会有其他玩家存在。

滴滴需要新故事

与曾经一年内好几次融资相比,顺风车事件后的滴滴,在融资上的步伐放慢了很多。今年以来,跟滴滴相关的融资有两笔,一是青桔单车融资10亿美元,二是滴滴旗下自动驾驶公司融资超过5亿美元。

一个值得注意的细节是,这两笔融资的投资方中,没有新面孔。

青桔的融资,8.5亿美元来自滴滴自身,剩下的1.5亿美元来自软银和君联资本;滴滴自动驾驶的融资,由软银领投。软银是滴滴老股东,多次大笔下注滴滴,君联资本是联想控股旗下,联想背后是柳传志。

过去,滴滴曾多次传出IPO传闻,巅峰时估值超过500亿美元。中国从来没有这样一家创业公司,集齐了BAT、国外科技巨头、全球最顶尖基金、以及国资股东。更重要的是,它连续亏损超过6年。

并非所有基金都能忍受6年不退出。一位投资人透露,此前市场上就已经有投资人在转让滴滴老股,IPO原本是一个很好的退出渠道,但顺风车事件后,滴滴的IPO似乎就被无限期搁置了。

但是今年以来,滴滴的动作开始明显多了起来。

滴滴“0188”的三年目标提到,0重大安全事故,每天服务超过一亿单,国内全出行渗透率超过8%,全球服务用户MAU超8亿。

滴滴试图重新回到增长轨道,需要新的故事去支撑更高的估值。

过去,滴滴一直沿着两个大的战略方向在拓展自己的版图,一是垂直扩张,二是横向扩张。

垂直即纵向一体化,指的是围绕核心的网约车业务做加法,加深滴滴的护城河。从出租车、快车、专车、顺风车、拼车,到汽车后服务市场,以及投资出海,包括启动针对下沉市场的新项目,滴滴都是在做垂直扩张。

横向指推进业务的多元化,是为了探索滴滴的边界。2017年底,滴滴在内部成立了R-Lab(R意为Rebuild)和HM(意为黑马)两个一级部门,任务是孵化新业务。小巴、外卖等业务就是从这个部门孵化出来的。滴滴最近试水的跑腿、货运、旅行票务是横向扩张的产物。

因为时局的变化,过去滴滴的战略方向也在摇摆。合并Uber中国后,滴滴一度抵制做出行之外的事情。2018年起,以成立R-Lab部门为标志,滴滴开始推进横向扩张。但在顺风车事件之后,滴滴对非主营业务关停并转,停止了横向扩张。如今,滴滴又开始全面出击。

一个重要的背景是,网约车业务抵达天花板,倒逼滴滴不断拓展新业务。

在钟侠看来,中国整个出租车市场原来打下的四轮服务业基础,一天不会超过1亿单,过去所有的网约车平台,大约抢下了3000多万的市场。2017年底的时候,滴滴的日订单量就达到了2500万单,如今还是在2500万单上下波动。受制于运力限制,这就是滴滴网约车的天花板。所以滴滴每天服务超过1亿单的目标,必须由四轮以外的新业务来填充。

旧故事代表过去,新故事才有未来。所以两轮出行的共享单车,以及海外业务,包括下沉市场,或将成为滴滴接下来发力的重点。

另外,滴滴在去年8月将自动驾驶部门分拆,成立独立公司,并在最近获得融资,也被视为IPO的潜在举动。Uber在上市前也剥离了自动驾驶板块,并获得软银、丰田等10亿美元投资。

在4月的采访中,柳青承认,滴滴将自动驾驶业务剥离出去,是因为它在短期内无法盈利。这意味着,剥离的举动将美化滴滴的财务报表,减少亏损。

无论如何,沉寂许久的中国出行行业,要开始热闹起来了。

来源:燃财经 作者 | 黎明 共2页 上一页 [1] [2] 搜索更多: 滴滴 |