����һ�Ҿ�Ӫ40����������Խ�����ҵ���콨�裬���Ž�����80%���ϵľ����������ٶȿ����˸۹�IPO֮�á�

������ͨ�ƾ��˽�����ݹٷ�5��25����Ϣ��¶�����콨���Ѿ���۽����ݽ��������룬Խ�����ʵ�������ұ����ˡ�����ҵ��λ�ں���ʡ������һ������40���꾭Ӫʷ���ܳа��������ţ��ǵ���Ψһһ��ͬʱӵ������5��һ��ʩ�����ʣ������϶�Ϊ���¼�����ҵ�ķǹ��н������š����ݸ���˹��ɳ���ı��棬��2019����ܽ���������ԣ���˾��������������һ�ķǹ��н�����ҵ��ͬʱ��λ�к���ʡʮ��ǹ��н�����ҵ֮һ��

������Ϊһ�ҽ�Ϊ�ȶ��Ľ�������ҵ����˾2017-2019�겻��Ӫ��ʵ����19.4%��������������ʣ�ͬʱ��εľ���������������ٸ��Ǵﵽ��82.4%����Ȼ�ڻ�������Ϣ���ϵĵ��£����ֵط��Խ�����ҵҲ����������г����������棬������˴�����������ٺ���ȴ������ά�ֵġ�

�����������ҵ����“쭳�”

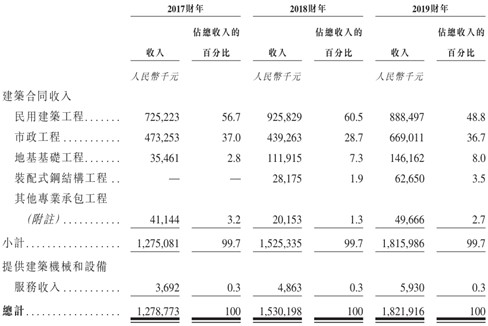

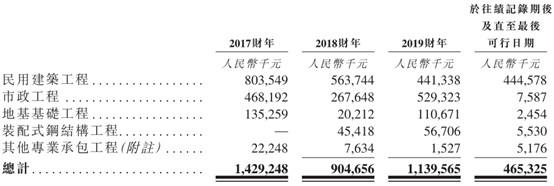

�������ý������̡���������ҵ��������������콨��Ӫ�չ�ģ¼��������������ͨ�ƾ��˽����˾����������Դ�ڽ�����ͬ���룬����һС�����ṩ������е���豸�ķ������룬2017-2019�꣬��˾�ֱ�¼��12.79��Ԫ����ң���λ��ͬ����15.3��Ԫ��18.22��Ԫ��Ӫҵ���롣����2018��Ӫ��������Ҫ��Դ�����ý�������ͬ������27.7%��9.26��Ԫ��ͬʱ�ػ���������Ӫ��ͬ������2.16����1.12��Ԫ�������������̺�����רҵ�а�����ҵ���»���ʹ��2018��Ӫ���ܶ�ͬ������19.6%��15.3��Ԫ��2019�꣬�������ý�������ת��С���»���֮ǰ�»�����������Ӫ��ʵ����52.3%��ͬ��������6.69��Ԫ���ټ��ϵػ��������̡�װ��ʽ�ֽṹ���̺�����רҵ�а����̣��ֱ�¼��30.6%��122.4%��146.4%ͬ��������1.46��Ԫ��6265��Ԫ��4966.6��Ԫ����˾2019��Ӫ�չ�ģ�ٶ�ʵ��19.1%ͬ��������18.22��Ԫ��

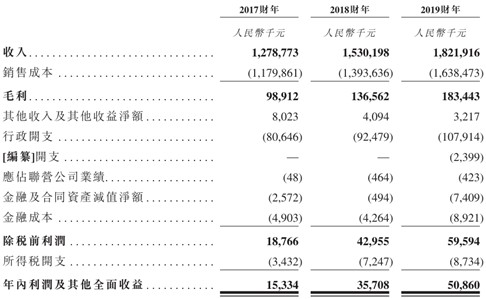

����ë���ʳ����������ӷ����ʳ����»�����������꾻����¼�ÿ��ŵ����١���ͨ�ƾ��˽����������ë������2017���Լ7.7%����2018���8.9%��2019���ֽ�һ��������10.1%��ë���ʴ����������Ӫ��������ʹ�ù�˾2018��2019��ë���ܶ�ֱ�¼��38.1%��34.3%��ͬ�����١�����ë�������������������˾��ʾ�����ڸ���2018��4��4�հ䲼�������й�˰�����������κ���˰�˵�Ӧ˰��ֵ˰����ʩ���������ֵ˰˰�ʴ�11%����Ϊ10%������2019��4��1�����һ���µ���9.0%�����ͬʱ����˾����Ҫ��������֧��2018�ꡢ2019���¼��14.7%��16.7%��С���������������������½���

�������ڴˣ���˾��������2017���1533.4��Ԫ����2018���3570.8��Ԫ����2019����ﵽ��5086��Ԫ��2018�ꡢ2019���ͬ�����ٷֱ�ﵽ��132.9%��42.4%�������ʷֱ�ͬ������1.1���ٷֵ㡢0.5���ٷֵ���2.3%��2.8%���������������ͬʱ�����콨��ľ�Ӫ��ֽ���Ҳ��2019��ʵ����9613��Ԫ�ľ����룬�����2017�ꡢ2018���4999.6��Ԫ��2874.8��Ԫ���������Ŵ�����ƣ���˾��ĩ�����ֽ�Ҳ��������8058.5��Ԫ��

����չ��δ������˾��Ȼ���ɴ��ڽϺõ���ҵ���У���ͬʱ��˾Ҳ����һЩ����ҵ�����ֵķ������ء�

����������Dz���

��������Ͷ�����ò��ϣ�������ҵ��֮���档��ͨ�ƾ��˽��2020�����Ĺ��������¼�Ӱ����ȫ�����ڳ�ѹ�����ڲ���������ó�ܵ�Ӱ�죬���ѷ���Ҳ�ٳ�δ������ɫ����ҵ����Ϊ��ǰ����֮�ء����������������������Ҫ������ЧͶ�ʣ��ص�֧��“����һ��”���衣 ������ʾ��2020���Ͷ�������ٶ��ӣ���ʡ�ش���Ŀ��Ͷ�ʳ�54.7����Ԫ����ȼƻ�Ͷ�ʳ�10.2����Ԫ�����пɱ�����ʡ�ݿ�����2019����11���ٷֵ㡣

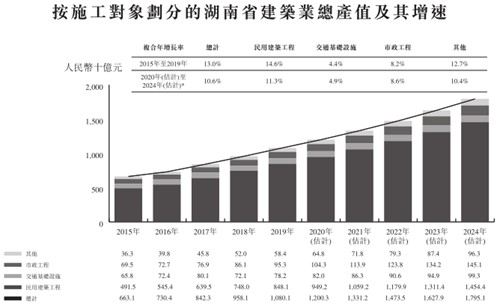

������ǰ����Ͷ�ʲ���Ԥ���������Ƶ��ʽ�ˣ��Ѿ��ж���ٴ�֧�š���������̬��ʮ����ȷ�������IJ�������Ҫ���ӻ�����Ϊ����߳����ʣ����п����ر��ծ�����ӵط�����ר��ծȯ�������ڱ����£��µ���·����·�Ȼ�����Ŀ�ʱ�������������ʶȴ̼�����Ͷ�ʣ���������ʱ����룬���Ӹܸ�ЧӦ��ͬʱ��������ʩREITs����أ���ͨ��������������һ���������콨��Ӫ����Ҫ��Դ�ĺ���ʡ��2015-2019��Ľ���ҵ�ܲ�ֵ�ͱ�����13%��������������ٶȣ�δ������������������10.6%�������������

����ͬʱ�������б������������˾���г��Ͽɶ�Ҳ���ڳ��������ġ���ͨ�ƾ��˽����˾2017-2019��������������Թ����б���б��������Ŀ���������б��ʷֱ�ԼΪ10.4%��13.2%��28.1%���������������������ҹ�˾����Ͷ����Ŀ����ռ�Ƚ�����ֱ�Ϊ6%��8.6%��12.7%��ͬ���������̬�ƣ�һ���̶ȷ�Ӧ���г��Թ�˾ʵ�����Ͽɶȡ�

�������⣬��˾�����������죬Ͷ����ʩ�����������������ػ����ھ�����������ȹ��̻�е���豸������2019��12��31�գ���˾�ֱ�Լ��42̨�������ػ���43̨ʩ�����������þٴ�Ҳһ���̶ȱ�֤�˹�˾��Ŀ������ռ䡣

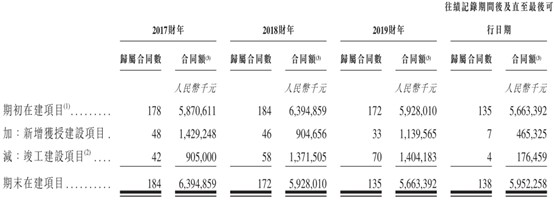

�������������콨�������������ҵ�����ٽϴ�����»��ķ��ա���ͨ�ƾ��˽��ǰ���ἰ��˾��������������Ҫ����֮һ����˰�ʵ���������ë����������������ҵ������ֻ���Ƕ����ԵĴ̼���ͬʱ����˾Ŀǰ��ռ�ȼ�С��EPC�����������Э���⣬������û�к��κοͻ����г���ս�Ժ���Э�飬�ӹ�˾�й�˵������¶������ʾ�� ��˾2017-2019���ѹ�����ֱ�Ϊ21.44��Ԫ��21.21��Ԫ��16.36��Ԫ��ͬʱ�ڶ�Ӧ����ĩ�ڽ���Ŀ�У�2019��ĩҲ�ǽ�������͵�56.63��Ԫ��

������ֹ2020��Ŀǰ�Ĺ���4.65��Ԫ�»��ڽ�����Ŀ�У���4.45��Ԫ���������ý������̵ģ���ǰ����2019��ҵ���������������̡��ػ��������̡�װ��ʽ�ֽṹ���̵Ļ�����Ŀ������»�����������Ϊ���������¼����ڸ��ţ������ɿ��ܶԹ�˾2020��ҵ�������ϴ�̶ȵ�Ӱ�졣

�������϶��ԣ����۴Ӿ�Ӫ���ֻ��Ƕ����б��������������콨��ȷʵ����һ���������ϵ�С������ҵ������Ҫ���ô��г��ʽ���Ͽɣ�����Ҫ������ҵ�����ֻ��ܵ�����Ӱ���2020�ꡣ����Դ����ͨ�ƾ�����

��������: ���콨��