|

ЁЁЁЁНсЫуДЂБИБЖЪ§ЪЧЦРЙРвЛМвЗПЦѓЮДРДвЕМЈБЃеЯЪЕСІЕФЯЕЪ§ЃЌжївЊАќРЈЭСДЂЛѕжЕМАвбЪлЮДНсЫуЕФДцЛѕЁЃШйЪЂЗЂеЙЪеШыДЂБИБЖЪ§ЮЊ6.71ЃЈВЮееЕФЪЧ2019ФъЪеШыЃЉЃЌУїЯдЕЭгкжїСїЗПЦѓЪ§ОнОљжЕЯрЗТЃЌЖјЙЋЫОИУЪ§жЕ2018ФъЮЊ6.35ЁЃШйЪЂЗЂеЙНќСНФъЕФДцЛѕжмзЊТЪдк0.3зѓгвВЈЖЏЃЌећЬхжмзЊаЇТЪЫуИпЁЃ

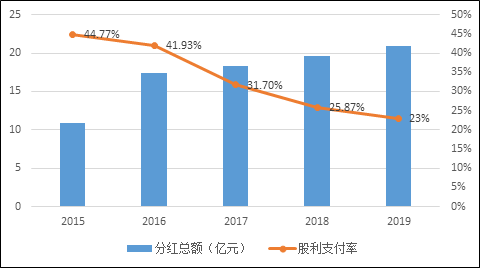

ЁЁЁЁгЏРћФмСІЃК2015ФъвдРДзюЕЭЕФЗжКьТЪ

ЁЁЁЁШйЪЂЗЂеЙНќФъРДгЊЪеМАРћШѓдіЫйНЯЮЊЦНЮШЃЌЛљБОЗДгГСЫДЫЧАМИФъЕФЯњЪлвЕМЈЃЌЕЋРћШѓТЪБэЯжвЛжБжаЙцжаОиЁЃ2019ФъШйЪЂЗЂеЙЯњЪлУЋРћТЪЮЊ30.08%ЁЂЯњЪлОЛРћТЪ13.52%ЃЌзюжеППзХНЯИпЕФИмИЫТЪЃЌЪЙЕУОЛзЪВњЪевцТЪЃЈМгШЈROEЃЉДяЕН21.88%ЃЌИїЯюгЏРћжИБъДІдкTOP50ЗПЦѓЕФжагЮЁЃ

ЁЁЁЁдкЧЇвкЙцФЃзѓгвЕФМИМвЗПЦѓжаЃЌШйЪЂЗЂеЙЕФМгШЈROEБэЯжвЛАуЃЌБШРЖЙтЗЂеЙЁЂУРЕФжУвЕЁЂСњЙтЕиВњЖМвЊЕЭвЛаЉЃЌетИњШйЪЂЗЂеЙЕФОЛРћШѓТЪЁЂжмзЊТЪНЯЕЭгаЙиЯЕЁЃВЛЙ§ЃЌжЕЕУзЂвтЕФЪЧЃЌШйЪЂЗЂеЙШЋФъЪЕЯжЙщФИОЛРћШѓ91.2вкдЊЃЌЭЌБШдіГЄ20.6%ЃЌЛљБОУПЙЩЪевц2.10дЊЃЌЕЋгЩгкОгЊЯжН№СїШыЭЌБШДѓЗљЯТНЕ87.9%ЃЌеЫУцзЪН№ЛљБОгыШЅФъГжЦНЁЃЙЋЫОФтУП10ЙЩХЩЗЂЯжН№ЙЩЯЂ4.8дЊЃЈКЌЫАЃЉЃЌЗжКьТЪЯТНЕжС23%ЃЌетвВЪЧзд2015ФъвдРДШйЪЂзюЕЭЕФЗжКьТЪЁЃ

ЁЁЁЁВЦЮёЃКВЦЮёНєеХ ЙЩШЈИпБШР§жЪбК

ЁЁЁЁШйЪЂЗЂеЙ2019ФъЦНОљШкзЪГЩБОНЯ2018ФъЛљБОГжЦНЃЌМђЕЅЙРЫуДяЕН8%ЕФЫЎЦНЃЌДѓЗљИпгкTOP50ЗПЦѓЦНОљШкзЪГЩБООљжЕ6.35%ЁЃНижС2019ФъФЉЃЌОЁЙмШйЪЂЗЂеЙЕФзЪВњИКеЎТЪЁЂОЛИКеЎТЪЗжБ№ЮЊ82.5%ЁЂ79.7%ЃЌЗжБ№ЭЌБШЯТНЕ1.6ЁЂ8.2ИіАйЗжЕуЁЃЕЋНижСШЅФъФЉЃЌвЛФъФкЕНЦкгаЯЂИКеЎЖю348.3вкдЊЃЌеМзмНшПюдМ660вкдЊЕФгт50%вдЩЯЃЌеЎЮёНсЙЙВЛОЁКЯРэЁЃЖјЙЋЫОеЫЩЯЛѕБвзЪН№ЮЊ303.55вкдЊЃЌЦфжаЩцМАЪмЯозЪН№Нќ50вкдЊЃЌЖЬеЎГЅИЖбЙСІВЛаЁЁЃ

ЁЁЁЁШйЪЂЗЂеЙзЪН№НєеХгыеЫУцХгДѓЕФгІЪеПюгазХвЛЖЈЙиЯЕЁЃНижЙ2019ФъЕзЃЌАќРЈгІЪееЫПювдМАЦфЫћгІЪеПюдкФкЕФгІЪеПюКЯМЦДяЕН268вкдЊЃЌЖјЙЩЖЋШЈвцКЯМЦВХ446.7вкдЊЁЃжЕЕУзЂвтЕФЪЧЃЌдкЦфЫћгІЪеПюЯюжаЃЌеЫСфГЌЙ§2ФъЕФДяЕН163вкдЊЃЌдЄМЦЮДРД12ИідТЕФдЄЦкаХгУЫ№ЪЇДяЕН6.96вкдЊЁЃ

ЁЁЁЁДЫЭтЃЌНќШеПиЙЩЙЩЖЋШйЪЂПиЙЩЫљГжгаШйЪЂЗЂеЙЕФВПЗжЙЩЗнБЛжЪбКЃЌБОДЮжЪбК8950ЭђЙЩЃЌНижС2020Фъ4дТ2ШеЃЌШйЪЂПиЙЩМАЦфвЛжТааЖЏШЫЫљГжЙЋЫОЙЩЗнРлМЦжЪбКЁЂЩшЖЈаХЭаЧщПіШчЯТЃЌГЌвЛАыЕФЙЩШЈБЛжЪбКЁЃЃЈРДдДЃКаТРЫВЦОЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ШйЪЂЗЂеЙ |