|

ЁЁЁЁВњФмРћгУТЪВЛзу7ГЩШдРЉеХ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌЖЋХєвћСЯФтЭЖШыФММЏзЪН№14.93вкдЊЃЌгУгкЩњВњЛљЕиНЈЩшЁЂгЊЯњЭјТчЩ§МЖМАЦЗХЦЭЦЙуЁЂаХЯЂЛЏЩ§МЖНЈЩшЁЂбаЗЂжааФНЈЩшКЭзмВПДѓТЅНЈЩшЃЌФтЗжБ№ЭЖШыФММЏзЪН№8.09вкдЊЁЂ3.7вкдЊЁЂ0.75вкдЊЁЂ0.31вкдЊКЭ2.06вкдЊЁЃПЩМћЃЌФММЏзЪН№жївЊгУгкРЉВњЁЂгЊЯњКЭИЧТЅЁЃ

РДдДЃКЖЋХєвћСЯеаЙЩЪщ

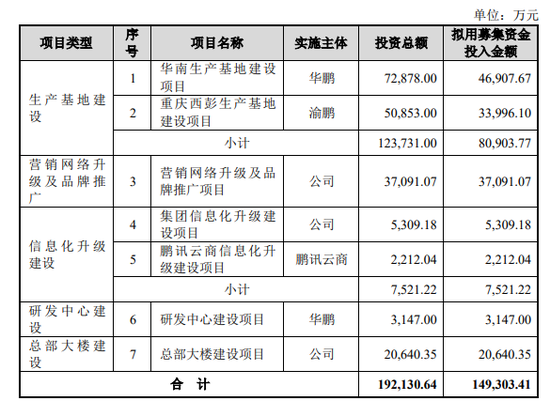

ЁЁЁЁЪзЯШПДЩњВњЛљЕиНЈЩшЁЃеаЙЩЪщЯдЪОЃЌЩњВњЛљЕиНЈЩшЯюФПАќРЈЛЊФЯЩњВњЛљЕиНЈЩшЯюФПКЭжиЧьЮїХэЩњВњЛљЕиНЈЩшЯюФПЁЃЛЊФЯЯюФПДяВњКѓдЄМЦаЮГЩФъВњ48.12ЭђЖжвћСЯЕФЩњВњФмСІЃЛжиЧьЯюФПДяВњКѓдЄМЦаЮГЩФъВњ39.5ЭђЖжЕФЩњВњФмСІЃЌКЯМЦаТдідМ87ЭђЖжВњФмЁЃ

ЁЁЁЁВЛЙ§жЕЕУзЂвтЕФЪЧЃЌЙЋЫОНќСНФъЕФВњФмРћгУТЪдк7ГЩвдЯТЃЌ2017-2019ФъЕФВњФмРћгУТЪЗжБ№ЪЧ75.10%ЁЂ62.03%КЭ66.38%ЁЃФПЧАЕФзмВњФмЪЧ153.08ЭђЖжЃЌаТдіЕФ87ЭђЖжВњФмЪЧдкЯжгаВњФмЛљДЁЩЯдіМгСЫ50%вдЩЯЃЌЮДРДФмЗёЯћЛЏЛЙгаД§МьбщЁЃ

ЁЁЁЁдйРДПДгЊЯњЭјТчЩ§МЖМАЦЗХЦЭЦЙуЯюФПЁЃИУЯюФПФтЭЖШыФММЏзЪН№3.7вкдЊЃЌЪЧФМзЪзмЖюЕФЫФЗжжЎвЛЁЃФММЏзЪН№жївЊгУгкЙКжУгЊЯњЭјЕуАьЙЋГЁЕиВЂХфЬзАьЙЋЩшБИЁЂЭЖШыЙуИцМАЭиеЙЧўЕРЕШЁЃЩЯЮФЬсЕНЃЌЙЋЫОЪеШыдіГЄЕФвЛИіжївЊЧ§ЖЏвђЫиОЭЪЧДђМлИёеНКЭДйЯњеНЃЌДЫДЮФМЭЖЯюФПЛђаэвтЮЖзХбгајжЎЧАВпТдЁЃ

ЁЁЁЁзюКѓПДзмВПДѓТЅНЈЩшЁЃдкЕнНЛеаЙЩЪщЧАвЛжмЃЌЙЋЫОЭЛЛїЗжКь3.6вкдЊЃЌЖјИЧзмВПДѓТЅЙЋЫОШДгћЪЙгУ2вкдЊФММЏзЪН№ЃЌФбЕРЪЧгаЧЎЗжКьЃЌУЛЧЎИЧТЅЃП

ЁЁЁЁГЅеЎФмСІШѕгкЭЌаа

ЁЁЁЁеаЙЩЪщЯдЪОЃЌЖЋХєвћСЯНЋЯуЦЎЦЎЁЂГаЕТТЖТЖКЭбјдЊвћЦЗзїЮЊПЩБШЩЯЪаЙЋЫОЁЃгыШ§МвЭЌааЙЋЫОЯрБШЃЌЖЋХєвћСЯЕФГЅеЎФмСІЯджјЦЋШѕЁЃ

ЁЁЁЁЪзЯШПДзЪВњИКеЎТЪЁЃБЈИцЦкФкЃЌЖЋХєвћСЯЕФзЪВњИКеЎТЪЗжБ№ЮЊ57.53%ЁЂ48.43%КЭ51.05%ЃЌдкЭЌааЙЋЫОжаЖМЪЧзюИпЃЌШ§МвПЩБШЙЋЫОЕФзЪВњИКеЎТЪОљжЕЗжБ№ЪЧ31.16%ЁЂ28.86%КЭ27.18%ЃЌЕЭгкЖЋХєвћСЯдМ20ИіАйЗжЕуЁЃ

ЁЁЁЁдйРДПДСїЖЏБШТЪЁЃБЈИцЦкФкЃЌЖЋХєвћСЯЕФСїЖЏБШТЪЗжБ№ЮЊ0.88БЖЁЂ0.71БЖКЭ1БЖЃЌдкЭЌааЙЋЫОжаЕцЕзЁЃШ§МвПЩБШЭЌааЙЋЫОЕФСїЖЏБШТЪОљжЕЗжБ№ЮЊ2.62БЖЁЂ2.85БЖКЭ4.26БЖЃЌЪЧЖЋХєвћСЯЕФ3-4БЖЁЃ

ЁЁЁЁзюКѓПДЫйЖЏБШТЪЁЃБЈИцЦкФкЃЌЖЋХєвћСЯЕФЫйЖЏБШТЪЗжБ№ЮЊ0.76БЖЁЂ0.59БЖКЭ0.85БЖЃЌдкЭЌааЙЋЫОжаШдЪЧзюЕЭЁЃШ§МвПЩБШЙЋЫОЕФЫйЖЏБШТЪЦНОљжЕЗжБ№ЮЊ2.36БЖЁЂ2.62БЖКЭ3.97БЖЃЌвРОЩЪЧЖЋХєвћСЯЕФЪ§БЖЁЃ

ЁЁЁЁЙЋЫОГЦЃЌГЅеЎФмСІШѕгкЭЌаавЛЗНУцЯЕЙЋЫОЩаЮДЩЯЪаЃЌгыЩЯЪаЙЋЫОЯрБШзЪН№ЪЕСІЯрЖдНЯШѕЃЛСэвЛЗНУцЯЕЙЋЫОе§ДІгкЩњВњЛљЕиВМОжМАВњФмЬсЩ§ЕФЗЂеЙНзЖЮЃЌЖдЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЕШЗЧСїЖЏзЪВњЕФЭЖШыНЯЖрЃЌвђДЫеЫУцЛѕБвзЪН№ЯрЖдНЯЩйЃЌЭЌЪБдіМгСЫЖЬЦкНшПюЁЂгІИЖЙЄГЬПюКЭГЄЦкНшПюЕШИКеЎЙцФЃЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК/ЖЮйЛФа ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЖЋХєвћСЯ |