具体投资标的是公司债券及票据。

第二个去处也是最主要的去处,就是购买固定资产。截至2019年末,公司物业、厂房及设备合计达到4.12亿元。

其中投入最大的是厂房。金嗓子在广西柳州市洛维工业集中区新建了一个药品生产基地,2019年上半年该工程基本竣工,并可于2019年年底进行投产,一旦全力开工可将金嗓子喉片的产能提升约57%。

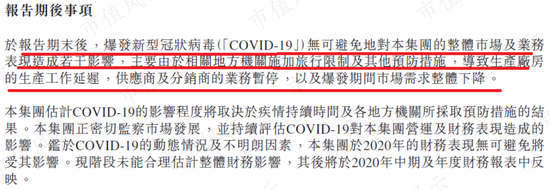

根据金嗓子最新的业绩公告,受到疫情的影响,生产基地的生产工作被迫延迟。

算上新建的,金嗓子目前共有三个生产基地,但是公司并没有披露哪些基地关闭了,哪些又复工了或者还没复工。

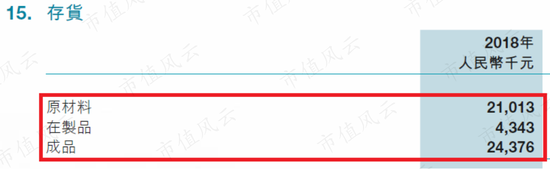

金嗓子有少量的存货,主要是一些原材料和成品。

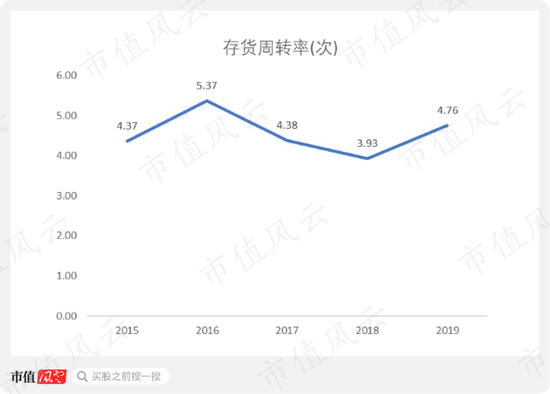

2015-2019年,金嗓子的存货周转率在3.5-5.5之间。

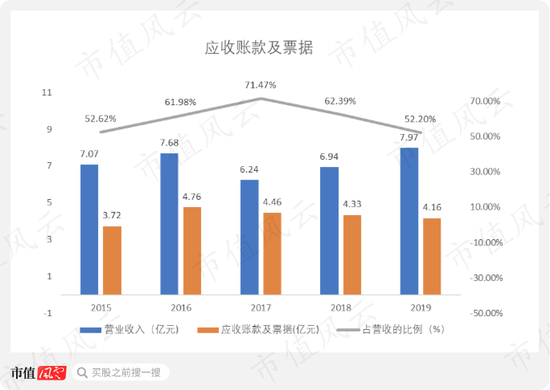

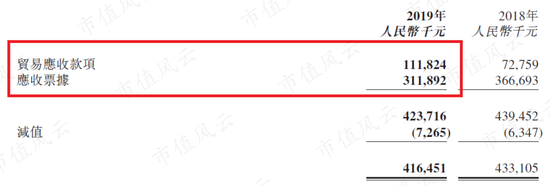

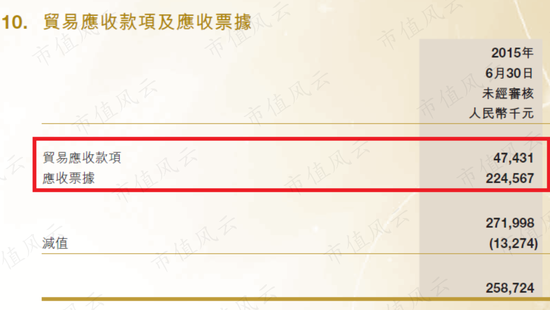

金嗓子每年都有非常多的应收账款及票据,数额在4个亿左右,其占营收的比例高达50%以上。

这也可以解释为什么公司的经营性现金流净额与净利润差那么多。

具体构成方面,应收票据是大头,占比超过70%,剩下才是占比20%左右的应收账款。

至于为什么有这么多的应收票据,金嗓子的解释是公司与客户交易的条款以信贷为主,信贷期限通常为3个月,主要客户可延长至6个月。

金嗓子的这种销售方式,实际上就是我们平常所讲的赊销,也即信用销售。

稍微科普一下,信用通常可分为商业信用和金融信用:

商业信用体现的是企业与企业之间,非金融类债权关系,在财报上对应的是应收、预收等项目;

而金融信用是金融机构对企业进行的贷款类业务,属于金融类债权。

赊销是商业信贷的一种,与金融信贷一样,都会产生利息,所不同的是,金融信贷产生的利息,是真正意义上的利息,在财务报表上写的也是利息。

赊销就不同了,企业延期支付货款时,会顺带多付一部分,这多出的“利息”全部算在商品的销售收入里,属于收入的一部分。金嗓子的应收票据是计息的,但是应收账款不计息。

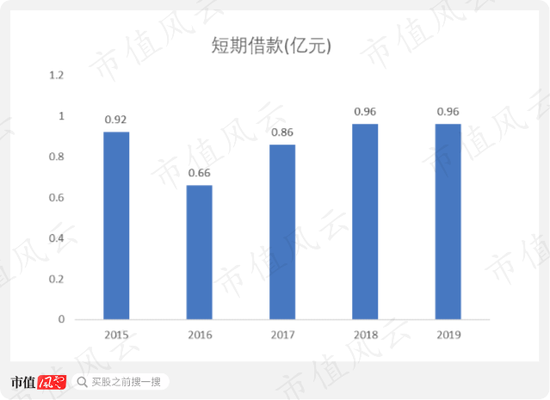

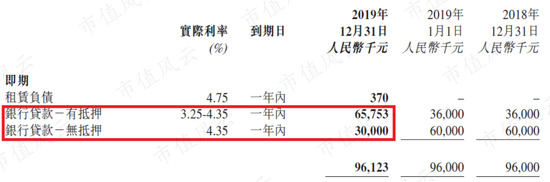

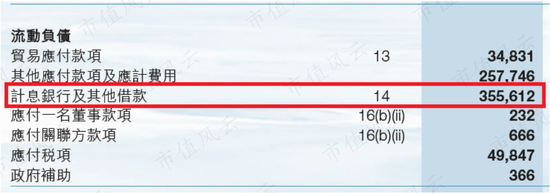

这么多的应收票据,显然占用了金嗓子大量的资金。金嗓子没有长期负债,但是每年都有短期的计息银行借款,数额均不到1个亿。

计息借款中有的有抵押,有的没抵押,这近1个亿的短期负债,和账上6、7个亿的现金相比,貌似也不是很多?

别急,咱们可以看看金嗓子的中期财报。

2019年中期财报中,短期借款达到3.6亿元,占账上现金及现金等价物的比例已经接近50%,这个比例就不算低了。

而且这些借款中又有大约一半,是用应收票据质押给银行所形成的。

咱们再往前回溯发现,2015、2016年的中报,再次出现类似的异常情况。

2016年中报的时候,金嗓子已经成功上市,其短期借款为2.03亿元,而账上现金及现金等价物,只有2.85亿元。

虽然公司当时有一笔可供出售的投资,即价值4个亿的公司债券,但是这些债券已经全部质押给银行了。

2015年中报的时候,金嗓子还没上市,账上的现金及等价物只有0.93亿元,而短期借款已经达到1.43亿元,应收账款及票据更是高达2.59亿元。

基于以上数据,风云君怀疑可能存在如下情况:

临近年末或者半年末,金嗓子就会把大部分欠银行的钱还上,造成一种不是很缺钱的假象。但是实际上,公司是很缺乏流动资金的,否则Ta也不会在经营过程中找银行借大量的钱。而且,大部分还都是用应收票据质押。

应收票据分为银行承兑票据和商业承兑票据,前者由银行负责兑付,而后者是企业承兑,一旦该企业资金不足就无法按期兑付。显然,前者的质量更高,风险更低。

金嗓子说自己的应收票据全是6个月以内的,既没有逾期,也没有减值。

除了流动性风险外,金嗓子还涉及到或然负债的问题(备注:或然负债是指不会于财报上确认为负债的若干责任,但这些责任应于财报附注中披露)。

根据公告,牵扯到金嗓子的法律讼诉案有三件。

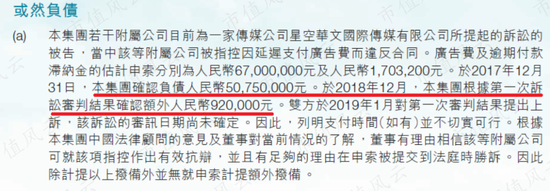

首先是金嗓子的子公司广西金嗓子食品有限公司(以下简称“金嗓子食品”)和上海星空华文国际传媒有限公司(以下简称“星空传媒”)的一宗官司。

2016年,为了推广和宣传新产品,金嗓子食品找到星空传媒,要求后者在节目中为其打广告,金嗓子食品先支付了1300万元,但因不认可广告效果,后拒绝支付剩下的尾款,星空传媒一怒之下将金嗓子食品告上法庭。

风云君从中国裁判文书网中了解到,法院的最终判决是要求金嗓子食品支付5167万元广告费给星空传媒。

官司败诉后,金嗓子食品竟然拒不执行。

于是星空传媒向法院申请冻结金嗓子食品的账户,却发现子公司账上只有100万现金,其余资产都在母公司名下。

2019年9月,金嗓子食品被列入失信被执行人名单,实控人江佩珍被列为限制消费人员,也即老赖。

江佩珍是金嗓子食品的实控人,也是上市母公司金嗓子的董事局主席。

而母公司的实控人、副主席曾勇,正是江佩珍的儿子。

在2018年的年报里,金嗓子因这场官司而确认的或然负债为5167万元,但是当时董事局认为自己有足够的理由胜诉,结果在2019年的业绩公告里,这笔或然负债完全消失了,公司提都不提。

2019年金嗓子的净利润为1.68亿,如果扣减0.52亿元的或然负债,净利润就只剩1.16亿元。

风云君很奇怪,为什么金嗓子宁愿让主席成为老赖,也不愿意还钱呢?

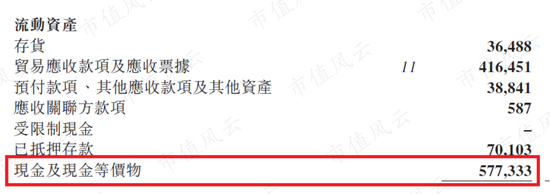

2019年公司账上的现金及等价物有5.77亿元,短期负债只有0.96亿元,按理说,完全有能力把5千多万的欠款还上。

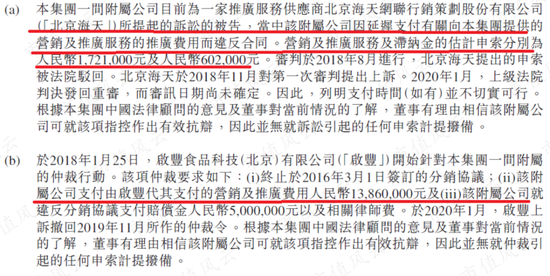

另外的两宗官司,情况也差不多,都是子公司因拖欠广告代理商的广告费而成为被告。

前文说过,金嗓子是比较重视营销的,但是近几年的销售费用增长比较缓慢,难不成是由于公司经常拖欠广告费造成的?

四、总结

在2017年之后,金嗓子的各项盈利指标均出现好转,这主要得益于喉片价格的提升以及销量的回升。

但是我们也要看到,这家公司确实存在一定的风险,可疑的地方不少。

不管是流动性风险,还是公司到处拖欠代理商的广告费,这些数据与事实,让风云君非常怀疑金嗓子真实的债务水平以及偿债能力。

来源:市值风云 罗兰

共2页 上一页 [1] [2]

搜索更多: 金嗓子