|

ЁЁЁЁ2018ФъЃЌФўВЈДѓвЖдАСжЩшБИЙЩЗнгаЯоЙЋЫОЃЈЯТГЦ“ДѓвЖЙЩЗн”ЃЉКЫаФВњЦЗИюВнЛњЪеШыЯТЛЌЃЌЕЋетВЂЮДгАЯьЙЋЫОIPOЩЯЪаЕФОіаФЁЃНќШеЙЋЫОИќаТеаЙЩЫЕУїЪщЃЌФтДДвЕАхЩЯЪаЃЌЙЋПЊЗЂааВЛГЌЙ§4000ЭђЙЩЃЌжїГаЯњЩЬЮЊКЃЭЈжЄШЏЁЃВЛЙ§ЃЌВњЦЗвРРЕЭтЯњЁЂРћШѓвРРЕВЙЬљЁЂФММЏЯюФПгыЛЗЦРХњЮФГіШыДѓЕШЮЪЬтШУЙЋЫОЩЯЪажЎТЗРЇФбжижиЁЃ

ЁЁЁЁВњЦЗвРРЕЭтЯњЁЂРћШѓвРРЕВЙЬљ

ЁЁЁЁДѓвЖЙЩЗнжївЊДгЪТИюВнЛњЁЂДђВнЛњ/ИюЙрЛњЁЂЦфЫћЖЏСІЛњаЕМАХфМўЕФбаЗЂЩшМЦЁЂЩњВњжЦдьКЭЯњЪлЃЌВњЦЗжївЊЯњЭљХЗУРЕШдАСжЮФЛЏХЈКёЕФЕиЧјЃЌгІгУгкдАСжТЬЛЏЕФаоМєЁЂЪївЖЧхРэЁЂЕРТЗГ§бЉЕШЁЃ

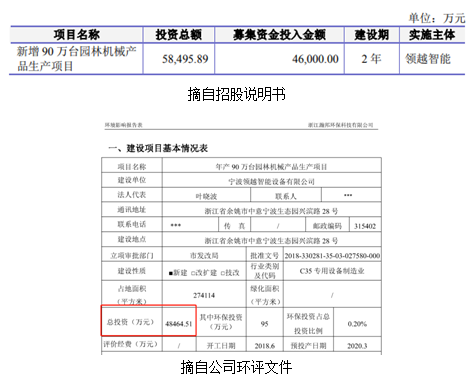

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌ2016Фъ-2018ФъКЭ2019Фъ1-6дТЃЌЙЋЫОЗжБ№ЪЕЯжгЊвЕЪеШы5.24вкдЊЁЂ7.46вкдЊЁЂ7.83вкдЊЁЂ5.38дЊЃЌОЛРћШѓЗжБ№ЮЊ2957.58ЭђдЊЁЂ5395.98ЭђдЊЁЂ6251.66ЭђдЊЁЂ5242.22ЭђдЊЃЌЦфжаЭтЯњеМБШФПЧАвбОДяЕНСЫ90%вдЩЯЕФЫЎЦНЁЃЖјЩЯЪіФъЖШЃЌИюВнЛњВњЩњЕФЯњЪлЪеШыЗжБ№ЮЊ41461.57ЭђдЊЁЂ62275.7ЭђдЊЁЂ61206.03ЭђдЊЁЂ43463.33ЭђдЊЃЌЗжБ№еМЕБЦкжїгЊвЕЮёЪеШыЕФ79.38%ЁЂ83.56%ЁЂ78.28%ЁЂ80.89%ЃЌЮЊДѓвЖЙЩЗнжївЊЕФЪеШыРДдДЁЃвВОЭЪЧЫЕЃЌДѓвЖЙЩЗнЪЧвЛМвжївЊГіПкИюВнЛњЕФЦѓвЕЁЃ

ЁЁЁЁДѓвЖЙЩЗнЯњЪлЪеШыОХГЩРДздОГЭтЃЌЖјРћШѓдђбЯживРРЕГіПкЭЫЫАЁЃБЈИцЦкФкЃЌДѓвЖЙЩЗнГіПкЭЫЫАЖюЗжБ№ЮЊ 2655.26ЭђдЊЁЂ4771.42 ЭђдЊЁЂ7534.44 ЭђдЊКЭ 3099.25ЭђдЊЁЃЬиБ№ЪЧ2018ФъЃЌОЛРћШѓЮЊ6251.66ЭђдЊЃЌГіПкЭЫЫАЪ§жЕЮЊ7534.44ЭђдЊЃЌвтЮЖзХШчЙћУЛгаГіПкЭЫЫАЃЌЕБФъНЋПїЫ№ЁЃ

ЁЁЁЁЖјЭЌбљЪЧ2018ФъЃЌЙЋЫОШЭЗВњЦЗИюВнЛњВњЩњЕФЯњЪлЪеШыЭЌБШЯТНЕСЫ1.72%ЁЃжЄМрЛсвЊЧѓДѓвЖЙЩЗнЫЕУїКЫаФВњЦЗИюВнЛњ2018ФъЖШЪеШыЯТЛЌЕФдвђМАКЯРэадЃЌвдМАЯъЯИЫЕУїДђВнЛњЁЂИюЙрЛњЪеШыГжајДѓЗљЯТЛЌЁЂЦфЫћЖЏСІЛњаЕЪеШыЩЯЩ§НЯПьЕФдвђМАКЯРэадЁЃ

ЁЁЁЁФМЭЖЯюФПгыЛЗЦРДцдкВювь

ЁЁЁЁПЩвдЯыМћЃЌ2020ФъЃЌаТЙквпЧщШЋЧђРЉЩЂЃЌГіПкЮЊжїЕФДѓвЖЙЩЗнОгЊГфТњСЫПМбщЁЃИКеЎТЪГжајИпгкЭЌааЕФДѓвЖЙЩЗнМФЯЃЭћгкзЪБОЪаГЁШкзЪВЙбЊЁЃеаЙЩЪщХћТЖЃЌДѓвЖЙЩЗнДЫДЮIPOФтФММЏзЪН№4.6вкдЊгУгкаТді90ЭђЬЈдАСжЛњаЕВњЦЗЩњВњЯюФПЃЌИУЯюФПЭЖзЪзмЖю5.849вкдЊЁЃЯюФПЕФЪЕЪЉзмЬхЪЧзгЙЋЫОСьдНжЧФмЁЃ

ЁЁЁЁШЛЖјИУЯюФПЕФЛЗЦРБЈИцШДЯдЪОЃЌЯюФПзмЭЖзЪ4.846вкдЊЃЌеаЙЩЪщжаБШЛЗЦРЮФМўЦОПеЖрді1вкдЊЃЌДѓвЖЙЩЗнзМБИгУгкКЮДІЃПеаЙЩЪщХћТЖЕФФМЭЖЯюФПЪЧЗёОЙ§аоИФЃПЖдДЫЃЌЙЋЫОЗНУцНіБэЪОЃЌИУЯюФПЪЧОЙ§ЖЪТЛсКЭЙЩЖЋДѓЛсЬжТлКЭБэОіЙ§ЕФЃЌжСгкЮЊЪВУДН№ЖюГЌЙ§ЛЗЦР1ИівкЃЌЙЋЫОВЂЮДИјГіД№АИЁЃ

ЁЁЁЁСэЭтЃЌДѓвЖЙЩЗнВЦЮёБЈБэЯдЪОЃЌНижС2019Фъ6дТ30Ше ЃЌЙЋЫОЙЬЖЈзЪВњОЛжЕ1.5526вкдЊЃЌВњФмЮЊ102ЭђЬЈЁЃЖјДЫДЮФММЏзЪН№аТді90ЭђЬЈдАСжЛњаЕВњЦЗЩњВњЯюФПЃЌВњФмдіМгНќ90%ЁЃЕЋзмЭЖзЪШДИпДя5.8вкдЊЃЌЪЧФПЧАЙЬЖЈзЪВњ3.74БЖЁЃаТдіВњФмФмЗёгааЇЯћЛЏЃЌвдМАаТдіВњФмЪЧЗёашвЊИпДя5.8вкдЊЕФЭЖзЪвВГЩЮЊЙизЂЕФНЙЕуЁЃ

РДдДЃКЛЗЧђЭј МЧеп ГТГЌ

ЫбЫїИќЖр: ДѓвЖЙЩЗн |