|

�������ɱ������ij�

�������ֵ�������ϵ�����ž��ּ��ţ�3383.HK����2018������ǧ�ڷ�����Ӫ��2019���ٴ�ͻ��ǧ�ڹؿڡ�

����3��23�գ��ž��ּ���ȫ��ҵ��������ʾ��2019�꣬�ž���ʵ�ֺ�Լ����1180�ڣ�ͬ������14.9%����10.1%Ŀ�����������㣬�ž���2019�곬�����Ԥ��Ŀ�ꡣ

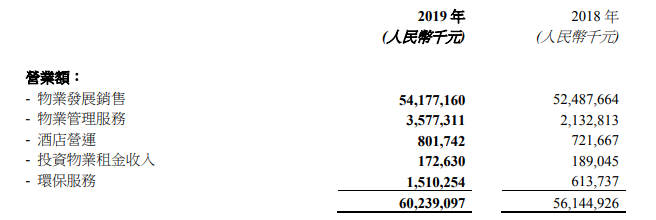

����2019���ž���ʵ��Ӫ��602.4��Ԫ��ͬ����7.3%��ʵ�־�����92.33��Ԫ��ͬ����10.5%��ʵ�ֹ����ɶ�������75.12��Ԫ��ͬ������5.4%��

�����ž�����2015�꿪ʼ���ж�Ԫ����չ������2016�꽫��Ӫս������Ϊ“�ز�Ϊ������Ԫ��ҵ����”��ģʽ��Ŀǰ�ž���ҵ����Ҫ�еز����������ҵ���������������Ƶ���Ӫ����ҵ�����ȡ�

�����ž��ֱ�ʾ��2019�����Ԫ��ҵ���г�Ч��������ԣ��ž�����ҵ�������Ƶ�Ӫ�˼���������ʵ�ִ���������ֱ�Ϊ67.7%��11.1%��146.1%������Ͷ����ҵ������룬�ž��ֶ�Ԫ��ҵ��ռ����������ı���Ϊ10.1%��ȥ��ͬ����Ϊ3.6%��

����������2019���ž��ֵز���ҵ������Ϊ541.77�ڣ�ͬ������3.2%����ȹ������ٳ����������ơ�������ʾ��2016����2018��ĵز��������ٷֱ�Ϊ8.2%��10%��6.5%��

�����ܴ�Ӱ�죬�ž��ֹɼ��ԲƱ�������һ·�ߵ͡��ձ�7.89��Ԫ����13.39%��

������ʵ�ϣ�������ԣ��ž��ֽ�����һֱ�����Ź�ģ�Ż���ѹ����������ʾ��2016-2019�꣬�ž��ֺ�Լ���۶�ֱ�Ϊ528�ڡ�897�ڡ�1027�ں�1180�ڣ��ڼ�ͬ�����ٷֱ�Ϊ19.4%��52.4%��14.5%��14.9%������Ȼ��������2017��ĸ�����������Ȼ�ž���վ��ǧ�ڷ�����Ӫ���������Ѿ����ԷŻ���

�������⣬2019���ž�������ˮƽ�����»�������ë�����»�25.6%��183.6��Ԫ��ë����Ϊ30.5%����2018���»���13.4���ٷֵ㡣�����ž��ֵ�˵����ë�����½���Ҫ�����ڶ��������“���ʩ��”��Ӱ�죬���¸�ë������Ŀȷ�ϵ���������ռ�ȴ���½�������ʹ������ë���������½���

�������ң��ڶ�ط��ز������ս��£��ž��ֵ���������Ҳ�����Ż���������ʾ��2019���ž���ͨ�����ĹҼ���Ȩ�չ��ȷ�ʽ����42���µؿ飬�ܽ������Լ1090��ƽ���ף��µؿ�������ؽ��Ϊ472��Ԫ�����ͬ��ģ�ķ������������ơ�

�����������ž���Ŀǰ��������ģ�����㹻֧�����������š�������ʾ������2019��12�ף��ž�����75�����У�ӵ��Ȩ���ܽ���3970��ƽ�������ش��������б�������������ɽ����������Զ��ʯ��ׯ��μ�ϡ����������˼�����կ���Ϊ�¿����г������۰Ĵ����������ž����ص㲼������2019�����ڴ����������ش���Լ834��ƽ���ף�ռ�����ش�����21%��

�������֮�£��ž���ծ�������ֵ�ù�ע��2019��ĩ���ž����ܸ�ծΪ2078.95�ڣ�ͬ������18.5%������ծ��Ϊ82.8%��ͬ��������3.7���ٷֵ㡣

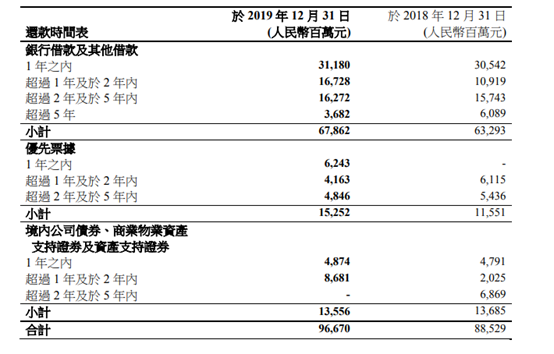

��������2019��ĩ���ž�����Ϣ��ծ�ܶ�Ϊ966.7��Ԫ�����У����н��������Լ678.62��Ԫ������Ʊ��152.52��Ԫ�����ڹ�˾ծȯ����ҵ��ҵ�ʲ�֧��֤�����ʲ�֧��֤ȯԼ135.56��Ԫ��

�������ң�����2019��ף��ž��ֶ�ծ�ߴ�423��Ԫ���������ֽ����426��Ԫ�����������ֽ�90�ڣ���ͷ�ֽ��ֽ�ȼ������336��Ԫ�������Ը��Ƕ�ծ�����仰˵���������ž��ֵ��ֽ����������dz����š�

����ֵ��һ����ǣ����ڷ����������������ս���2019�꣬�ž��ֵĽ��ɱ�ͬ�������ijɣ��ﵽ70.8��Ԫ���������Ϊ7.1%�� 2018��������Ϊ6.49%�����������61�����㡣

����ͬʱ������������Ӱ�죬�ž��ֽ��������½����ԣ�������ʾ������ǰ�����£��ž��ֺ�Լ���۽����80�ڣ�ͬ���½�Լ40%������2�µĺ�Լ���۽���29.8�ڣ������½�40.6%��ͬ���½�58.3%��

������Դ����Ħ�ƾ� ����

��������: �ž��� |