|

近几年负债迅速攀升 2019年降低拿地力度

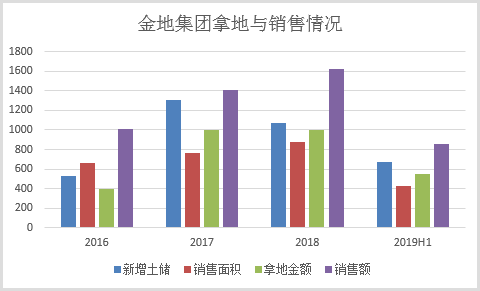

从2017年起,金地集团在拿地上一直比较积极,负债规模也在快速攀升。

2017年金地集团新增土储面积达到1305万平方米,较从前一年的533万平方米大幅增长,而当年的销售面积仅增长16.52%。2018年新增土储仍保持在1000万平方米以上。2019年上半年新增土储、拿地金额与上年持平。

在持续三年大量拿地之后,金地集团的资产负债率也上了一个台阶,由2016年末的65.43%增长到2019年三季末的76.42%。

2016年底,金地集团债务融资余额为366.47亿元,净负债率28.4%。到2019年上半年,债务融资余额为932.19亿元,净负债率为78.01%。两年半时间,债务增加了560多亿元,净负债率则提升了近50个百分点。

从2017年起,金地集团经营现金流净额就一直为负,2017年到2018年,分别净流出69.89亿、18.28亿。其筹资活动现金流净额在这期间分别达到124.71亿、213.3亿。

截至三季末,金地集团账面货币资金431.49亿元,短期负债加一年内到期的非流动负债约为210.93亿元,货币资金可以覆盖短期负债,短期流动性充裕。不过其长期债务占比较高,从债务期限来看,2019年、2020年、2021年、2022年到期金额分别为155.25亿元、332.68亿元、262.03亿元、71.46亿元。2020年与2021年是一个债务偿付高峰。

2019年,金地集团明显降低了拿地力度,根据广发证券乐家栋团队的数据,2019年全年金地集团拿地总地价790亿元,同比下降了13%,拿地金额及面积口径的拿地力度(拿地金额/销售金额、新增面积/销售面积)分别同比下降24%与8%。

由于2019年拿地力度减弱,再加上销售情况良好,公司现金流逐渐开始好转。2019年前三季度现金流净额为-2.7亿元,筹资活动现金流入也减少到74.81亿元,均出现大幅减少。

来源:新浪财经 公司观察 共2页 上一页 [1] [2] 搜索更多: 金地集团 |