|

�����������ڽ��ڲ�Ʒ �г��ݶ��С

��������Frost&Sullivan�ı��棬�й���2�������������Ѵ�2014���1.1��������2018���1.2�ڣ���Ԥ����2030��ﵽԼ1.68�ڡ������й�������֧�����������ӣ�Ԥ���й�������ҩ���г�����2023���2030��ֱ�ﵽ1184��Ԫ��2592��Ԫ����ҡ�����Ӵ�������г�����Ϊȫ������Ψһ��ȫ��ԴGLP-1��ҩ�������̩Ҳ����һ·��ͨ��

�������ҹ�������ǰʮ������ҩ�а���Ϊ�ȵ�����ҩ������Ϊ�������ǺͶ���˫�ҵȳ�����ͳҩ�����ҩ��DPP-4��GLP-1��SGLT-2�����������������Զ����ȫ������������ҡ�2018�꣬GLP-1��ҩ������г����۽��ԼΪ7��Ԫ����ռ��������ҩ���1.2%����ȫ��ƽ���г��ݶ13.7%������

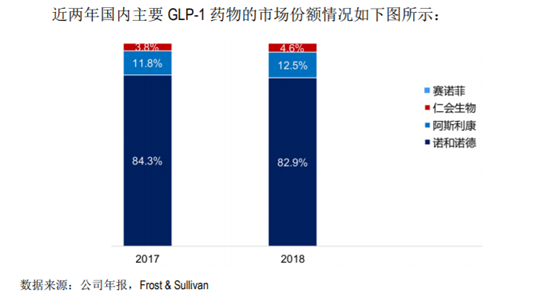

��������֮�⣬��˾������̩�����г����������ڵ�GLP-1��ҩ����г��ݶ���Ҫ�����ڲ�Ʒռ�ݡ����У�ŵ��ŵ�µ�����³��2011�����������ҽ�������۶����������ռ����80%���ϵ��г������Ϊ��˹�����İ������ļ����������ֱ���2009���2017�������2018���г��ݶ�Ϊ12.5%����˾������̩��2016���������Ȼ�г��ݶ��2017���3.8%������2018���4.6%�����г��ݶ���Խ�С��

����ֵ��һ����ǣ���˾��������̩��������ֵ��Ҳ��ӳ�������ƹ㲢��˳���������������꣬��˾��Ȼ���˳���Ĵ����������������ҩ��Ҫ����ʱ�����ȡ��ҽ�������߶Բ�Ʒ���Ͽɣ�����̩���������������Բ�����2017��ĩ�����ģ�ϴ�2018��ĩ����˾���ݴ�������ƶȣ��Խ�Ч���ⲻ�ٶ������۵IJ�Ʒȫ������ֵ�������¹�˾�����ֵ��1849.19��Ԫ����˾��ʾ��2018��������˾�γ����г������ȶ���Ԥ�ڣ��ƶ������ȷ�������ƻ���

�������ؼ��������г�

�����ʻ�����Ŀǰ�ж��������Ŀ����ʵʩ���������ڣ���˾���з�Ͷ��ֱ�Ϊ5724.09��Ԫ��6931.15��Ԫ��5283.83��Ԫ��5760.57��Ԫ���з�Ͷ��ռӪҵ��������ֱ�Ϊ11439.94%��491.93%��193.38%��138.07%��

���������Ѿ����е�����̩�⣬��˾�����й����л�����һ�ذ���ƷBEM-014�������й���չ����/������Ӧ֢��III���ٴ����顣���ѿ�չ���о��У�BEM014�ļ���Ч����ȷ��δ��������Ϊ�й���Գ���/������Ӧ֢�ĵ�һ������ҩ��

����Ŀǰ����FDA���ܹ�����ʹ�õļ���ҩ����Ҫ��������˾����Xenical����������-��������Qsymia�����ȿ�ɫ�֣�Belvig��������ͪ-������ͪ��Contrave��������³�ģ�Saxenda�������н��а���˾�������ҹ��г�������˾����1999���������������У������ý϶ࡣͬʱ�ҹ��г����ز�Ʒ��Ϊ����ʳƷ������Ʒ�����ͼ���ҩ��ȱ����˾������Ӧ֢��Ʒ���к������о������Ķ��֡�����Դ�����˲ƾ����й�˾�о�Ժ/С���� �ģ� ��2ҳ ��һҳ [1] [2] ��������: �ʻ����� |