ЎЎЎЎЧчОӘТ»јТОдәәЖуТөЈ¬БјЖ·ЖМЧУФЪНЁПт¶юј¶КРіЎөДЧоәуТ»іМЦРІўГ»УРұ»ТЯЗйНПЧЎҪЕІҪЎЈ

ЎЎЎЎјМИҘДк11ФВіЙ№Ұ№э»бЦ®әуЈ¬БјЖ·ЖМЧУҪ«ФЪ2ФВ11ИХҝӘКјҪшРРЙПКРВ·СЭ——ЧчОӘБгКіИэҫЮН·ЦРЧоәуТ»јТЙПКРөД№«ЛҫЈ¬БјЖ·ЖМЧУҫаАлЗГВаЦХУЪЦ»ІоЧоәуТ»ІҪБЛЎЈ

ЎЎЎЎёщҫЭ2018ДкДкөЧЙМОсІҝ·ўІјөДЎ¶Пы·СЙэј¶ұіҫ°ПВБгКіРРТө·ўХ№ұЁёжЎ·Ј¬ҙУ2006ДкөҪ2016ДкЈ¬БгКіРРТөЧЬІъЦө№жДЈҙУ4240.36ТЪФӘФціӨЦБ22156.4ТЪФӘЈ¬ФціӨ·щ¶Иҙп422.51ЈҘЈ¬ДкёҙәПФціӨВКОӘ17.98ЈҘЎЈН¬КұЈ¬өҪ2020ДкБгКіРРТөЧЬІъЦө№жДЈҪ«ҪУҪь3НтТЪФӘЎЈ

ЎЎЎЎФЪХвСщТ»ёцНтТЪКРіЎЦРЈ¬ТІТСҫӯУРБЛәГПлДгЎўАҙТБ·ЭЎўИэЦ»ЛЙКуөИ¶ајТЙПКР№«ЛҫЎЈ

ЎЎЎЎж©ж©АҙіЩөДБјЖ·ЖМЧУЈ¬ДЬҙУЦРН»О§ВрЈҝ

ЎЎЎЎҝмЛЩФціӨПВЈ¬өНАыИуВКҙшАҙТюУЗ

ЎЎЎЎіЙБўУЪ2006ДкөДБјЖ·ЖМЧУЈ¬УлТСҫӯұ»әГПлДгКХ№әөД°ЩІЭО¶әНИэЦ»ЛЙКуұ»ІўіЖОӘ“БгКіИэҫЮН·”ЎЈПаҪПУЪ2012ДкіЙБўЈ¬ИҘДкТСҫӯЙПКРөДИэЦ»ЛЙКу¶шСФЈ¬БјЖ·ЖМЧУФЪЧКұҫКРіЎЙПөД¶ҜЧчЛгКЗВэБЛТ»ІҪЎЈ

ЎЎЎЎ¶шФЪТөјЁЙПЈ¬БјЖ·ЖМЧУө№КЗВФКӨТ»іпЎЈ

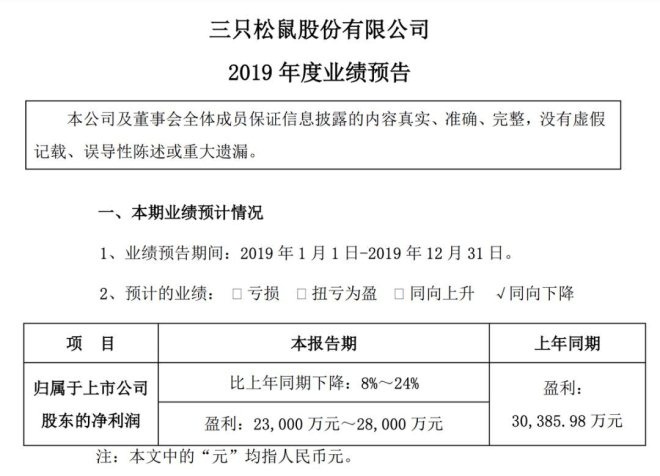

ЎЎЎЎИэЦ»ЛЙКуТөјЁФӨёжПФКҫЈ¬2019Дк¶ИИэЦ»ЛЙКу№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИуФӨјЖФЪ2.3ТЪФӘЎ«2.8ТЪФӘЦ®јдЈ¬ҪПЙПДкН¬ЖЪПВҪө8ЈҘЎ«24ЈҘЎЈ

ЎЎЎЎ¶шФЪХР№ЙКйЦРЈ¬БјЖ·ЖМЧУ¶Ф2019ДкДк¶И№йКфУЪДё№«ЛҫЛщУРХЯөДҫ»АыИуФЪ3.34ТЪФӘЎ«3.66ТЪФӘЦ®јдЈ¬ҝЫ·Зәу№йКфУЪДё№«ЛҫЛщУРХЯөДҫ»АыИуФЪ2.77ТЪФӘЎ«3.03ТЪФӘЦ®јдЈ¬ЗТУР30ЈҘТФЙПөДН¬ұИФціӨЎЈөҘҫНАыИуАҙҝҙЈ¬ФціӨ·щ¶ИПаөұҙуЎЈ

ЎЎЎЎН¬КұЈ¬ХР№ЙКйКэҫЭТІПФКҫЈ¬БјЖ·ЖМЧУФЪ2017ДкЎў2018ДкәН2019Дк1-6ФВөДУӘТөКХИл·ЦұрН¬ұИФціӨ26.45ЈҘЎў17.58ЈҘәН15.46ЈҘЈ¬ұЈіЦБЛБјәГөДФціӨЛЩ¶ИЎЈ

ЎЎЎЎө«ХвР©КэҫЭТІҪцДЬЛөГчБјЖ·ЖМЧУДҝЗ°УлН¬РРПаұИЈ¬КэҫЭұнПЦПа¶ФУРУЕКЖЈ¬ІрҪвҝҙАҙЈ¬БјЖ·ЖМЧУөДёЯЛЩФціӨЦРИФИ»ҙжФЪТ»Р©ОКМвЎЈ

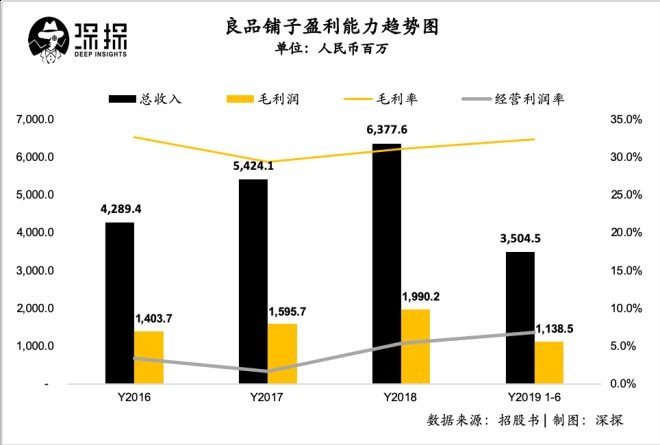

ЎЎЎЎКЧПИЈ¬УлҪПёЯөДФціӨЛЩ¶ИПа¶ФУҰөДКЗЈ¬БјЖ·ЖМЧУТ»ЦұПа¶ФҪПөНөДАыИуВКЛ®ЖҪЎЈҙУКэҫЭАҙҝҙЈ¬БјЖ·ЖМЧУҙУ2016ДкЦБҪсГ«АыВКТ»ЦұұЈіЦФЪ30ЈҘЎ«35ЈҘЦ®јдөД·¶О§Ј¬Па¶ФОИ¶ЁЎЈ

ЎЎЎЎө«БјЖ·ЖМЧУФЪҝЫіэБЛПъКЫ·СУГЎў№ЬАн·СУГәНСР·ў·СУГЦ®әуөДҫӯУӘАыИуВКҫНПВҪөөҪБЛІ»өҪ10ЈҘөДЛ®ЖҪЈ¬2019ДкЙП°лДкПаҪПЗ°ИэДкТСҫӯУРБЛҪПәГөДФціӨЈ¬ө«ТІҪцҪцКЗМбЙэөҪБЛ6.9ЈҘЎЈ

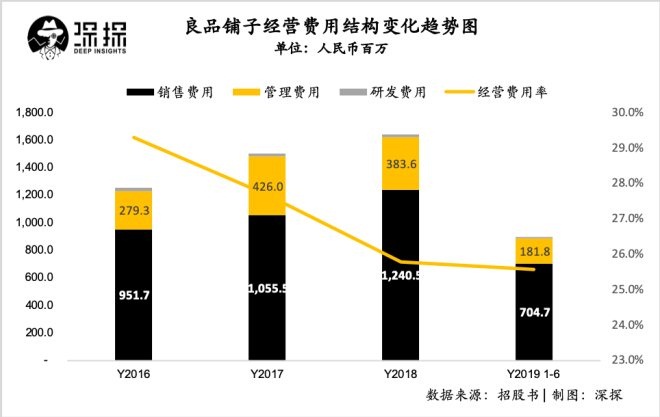

ЎЎЎЎХвЖдЦРЈ¬ҫУёЯІ»ПВөДПъКЫ·СУГКЗТ»ёц№ШјьТтЛШЎЈЛжЧЕБјЖ·ЖМЧУөДА©ХЕЈ¬ЖдПъКЫ·СУГТІұЈіЦБЛБҪО»КэөДФціӨЛЩ¶ИЈ¬2017ДкЎў2018Дк·ЦұрН¬ұИФціӨ10.9%Ўў17.5%ЎЈ

ЎЎЎЎХвТІКЗФЪЖ·ЕЖ¶ЁО»ЙПТ»ЦұЦчҙт“ёЯ¶ЛБгКі”өДБјЖ·ЖМЧУЛщұШРлГж¶ФөДіЙұҫС№БҰЎЈФЪБгКіИэҫЮН·ЦРЈ¬БјЖ·ЖМЧУҪьБҪДкФЪУӘПъ·ҪГжТІКЗПа¶ФҪПОӘ»оФҫөДЈ¬ОЮВЫКЗҙУОвТа·ІЎўөПАцИИ°НөИёЯБчБҝҙъСФИЛөДСЎФсЙПЈ¬»№КЗФЪЎ¶»¶АЦЛМ2Ў·Ў¶ҫ«УўВЙКҰЎ·өИИИГЕУ°КУҫзјҜЦРөДЖөЖөВ¶ГжЈ¬¶јПФКҫіцБЛБјЖ·ЖМЧУФЪКРіЎН¶·ЕЙПөДІ»ТЕУаБҰЈ¬ПаУҰөДЧФИ»ТІІъЙъБЛҪПёЯөДКРіЎНЖ№г·СУГЎЈ

ЎЎЎЎБјЖ·ЖМЧУТІФЪХР№ЙКйЦРМбКҫБЛПа№Ш·зПХЈә

ЎЎЎЎ№«ЛҫҙЩПъ·СУГЦчТӘ°ьАЁУ°КУЧчЖ·ЎўөзКУҪЪДҝ№ЪГы№гёжТФј°ПЯЙПУ¶ҪрЎўЖҪМЁНЖ№г·СөИЈ¬ДҝЗ°Ј¬№гёжРыҙ«КЦ¶О·бё»Ј¬УЕРгУ°КУЧчЖ·ЎўөзКУҪЪДҝ№гёжРыҙ«Р§№ыҪПәГЈ¬ҫәХщјӨБТЈ¬ТСЦрІҪіЙОӘПЎИұЧКФҙЈ¬ФӨЖЪОҙАҙјЫёсҪ«ҪшТ»ІҪМбЙэЎЈ

ЎЎЎЎұЁёжЖЪДЪЈ¬ЛдИ»№«ЛҫІ»¶ПНЁ№эёчЦЦ№ЬАнКЦ¶ОМбёЯҫӯУӘР§ВКЎўҪөөНҫӯУӘіЙұҫЈ¬ө«УЙУЪЙПКцЦчТӘПъКЫ·СУГј°№ЬАн·СУГИФУРЙПХЗС№БҰЈ¬№«ЛҫөДУҜАыДЬБҰҪ«ТтЙПКц·СУГөДІЁ¶Ҝ¶шКЬөҪІ»АыУ°ПмЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: БјЖ·ЖМЧУ