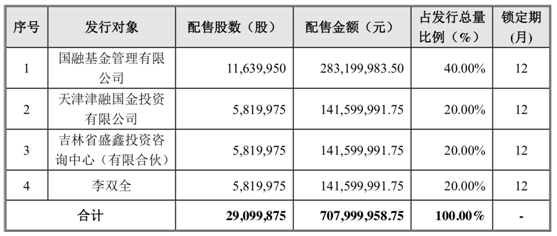

����Ϊ֧�����ν����ֽ�Լۼ������ò�֧�ֺ�ͼ��Ĥ����Ŀ���裬��ڵ�����ѯ�۷��еķ�ʽ�ǹ������йɷ�ļ�������ʽ𣬱��ηǹ�������ļ�������ʽ�ķ�������Ϊ2909.99��ɣ����м۸�Ϊ24.33Ԫ/�ɣ�ļ���ʽ��ܶ�Ϊ7.08��Ԫ��

���������ʽ��У�4.15��Ԫ����֧�����ν����ֽ�Լۣ�2550��Ԫ����֧���н��������Ƚ����ã�2.38��Ԫ��������ӵ�ظ�Ĥ���ڹ�����Ŀ��3000��Ԫ���ڸ�Ĥ�з�������Ŀ��

�����˴��չ���Դ��ͼ100%��Ȩ����ڹɷ�ȷ������11.29��Ԫ������������ʻ�̩����֤ȯ��̩����֤ȯ��ʾ����Դ��ͼ������Ӫ״���ȶ�������ҵ�߾����£���˾���Ų��ܿɽ�һ��ʵ�ֹ�ģЧӦ����ƾ���з�����������ˮƽ����ƷƷ�ʵȺ������ƣ������ε�س��̲���������չ��δ����Ĺ�˾Ԥ��Ӫҵ������п�ʵ���ԡ�

������Դ��ͼԭ�ɶ��ź��衢 ��ǰٸ�Դ��ͼͶ�ʹ����ϻ���ҵ�����ϻ����С���ȳ�ŵ����Դ��ͼ2017�ꡢ2018�ꡢ2019�ꡢ2020��۳��Ǿ���������������ĸ��˾�ɶ��ľ�����ֱ�Ϊ5000��Ԫ��1.3��Ԫ��1.69��Ԫ��2.2��Ԫ��

������������ʵ��û�����й�˾�Ͷ��������������������ֹۡ���Դ��ͼ2017�ꡢ2018�ꡢ2019��۳��Ǿ���������������ĸ��˾�ɶ��ľ�����ֱ�Ϊ5130.85��Ԫ��7723.02��Ԫ��-3200.27��Ԫ������ȷ��2018�ꡢ2019����Դ��ͼ����Ӧ�����ɷ�����Ϊ816.57��ɡ�5522.51��ɣ�ͬʱ�����ɷ�ʵʩ�ֽ�ֺ�ķ������Ϊ25.40��Ԫ��297.20��Ԫ��

����2019�������չ�����������ֵ��15�� ��ڹɷ����������ѯ

����2020��1��20�գ���ڹɷݷ���2019��ҵ��Ԥ�棬Ԥ��2019����������й�˾�ɶ��ľ��������11.70��Ԫ-11.75��Ԫ����2018�깫˾ӯ��1.96��Ԫ��

������ڹɷ�ҵ���������Ҫԭ���ǹ�˾������������ֵ�ϼ�Լ 15.7 ��Ԫ�������ǹ�˾ȫ���ӹ�˾�Ͼ������ҵ��ʵ�ֲ���Ԥ�ڣ�Ԥ���Ͼ���������������ʲ���Ŀ��ջؽ������������ֵ11.08 ��Ԫ����������Ԥ�Ƽ���������ֵ�� 5.5 ��Ԫ���ҡ�

������Σ���һȫ���ӹ�˾��Դ��ͼҵ��ʵ��Զ����Ԥ����תΪ����Ԥ����Դ��ͼ�����������ʲ���Ŀ��ջؽ������������ֵ10.38 ��Ԫ����������Ԥ�Ƽ���������ֵ��10.2 ��Ԫ���ҡ�

������ڹɷݱ�ʾ��Ԥ�Ʊ������ڷǾ���������Թ�˾�������Ӱ��ԼΪ 4.42��Ԫ�����а����������ӹ�˾��Դ��ͼԤ��δ���ҵ����ŵ��������ҵ����ŵ���������˶Թ�˾��ҵ������Լ3.89��Ԫ����ҵ������3.89��Ԫ��ڹɷ�2019�������15��Ԫ��

����1��21�գ������ҵ�幫˾�������Խ�ڹɷ��·��˹�ע������ע��ָ�����Ͼ�������Դ��ͼ2019���ϰ��꾻����ֱ�Ϊ0.1��Ԫ�� 0.03��Ԫ����2018��������ֵ����ʱԤ��2019�꾻����ֱ�Ϊ1.18 ��Ԫ��1.2��Ԫ����ڹɷ�δ��2019����걨�м���������ֵ����

�������Ҫ���ڹɷ�˵�������ӹ�˾2019��ҵ��ԶԶ����Ԥ�����ԭ��δ����2018����к���Ԥ���ԭ���Լ�2018��������ֵ������ij���ԡ���Ҫ��˾����˵��2019��ĩ�ż���������ֵ�����ݼ�������ԣ��Ƿ����ͨ��������������ֵ��������������Ρ�

����1��23�գ���ڹɷݻظ��ƣ��ӹ�˾�Ͼ�������Դ��ͼδ����2018�����2019��ҵ�����к���Ԥ���ԭ������2019���ر����°��꣬����Դ�����г������������ٶ�ʹ���Ͼ�������Դ��ͼ�IJ����������Ͳ�Ʒ�۸��½����ƣ�2019���ҵ��Ԥ��δ����Ԥ�ڣ�Ҳ�ǹ�����δ����2018����к���Ԥ���ԭ��

������ڹɷݱ�ʾ����˾Ƹ��������������ս�֤ͨ�ʲ��������ز���������˾��2019��3�·ֱ������2018���Ͼ�������Դ��ͼ����������ʲ�����ջؽ������������ݲ��㣬2018����չ��Ͼ������Ȩ���γɵ����������ֵ��1040.24��Ԫ�����չ���Դ��ͼ��Ȩ���γɵ����������ֵ��7132.89��Ԫ��

������ڹɷݳƣ�2018��������ֵ����ʱ��ӯ��Ԥ��ϵ���ڵ�ʱ�����������г������½��к�������Ԥ��ģ�2018��������ֵ�������ֺ�����

������2019�꣬��ڹɷݳƶ��Ͼ�������Դ��ͼ��ֵ���Թؼ�������ȡֵ�߱������ԣ����ϼ�ֵ���Լ���������ع涨��������ͨ��������������ֵ������������Ρ�

����������ʾ����ڹɷ�2016�ꡢ2017�ꡢ2018����������й�˾�ɶ��ľ�����ֱ�Ϊ5636.68��Ԫ��1.26��Ԫ��1.96��Ԫ��2019��ǰ������ʵ�־�����303.10��Ԫ������Դ���й������� ���� ��溣�

��2ҳ ��һҳ [1] [2]

��������: ��ڹɷ�