|

ЁЁЁЁИќЦцЙжЕФЪЧЃЌдкЪ§ОнЪсРэЙ§ГЬжаЗЂЯжЃЌНЋ“ЯюФПзтСоВЙГЅПю”МЦШы“дкНЈЙЄГЬзЊШы”етвЛзіЗЈВЂУЛгавЛЖЈЕФЙцТЩЁЃ2017ФъЕФдННчЪРВЉдАКЭ2018ФъЕФдННчX2ДДвтПеМфШ§ЦкЕФзтСоВЙГЅПюОљМЦШыСЫ“дкНЈЙЄГЬзЊШы”жаЃЌЖј2018ФъЕФНѕКЭДѓЯУЁЂ2019ФъЕФНѕКЭДѓЯУКЭдННч500ЪгОѕдАЕФзтСоВЙГЅПюдђМЦШыСЫ“ЦфЫћдіМг”жаЁЃ

ЁЁЁЁНѕКЭЩЬвЕдкеаЙЩЫЕУїЪщжадјЬсЕНЃЌ“жЇИЖЕФВПЗжзтСоВЙГЅПюжБНгМЦШыГЄЦкД§ЬЏЗбгУ”ЮЊгАЯьГЄЦкД§ЬЏЗбгУЕФЦфЫћвђЫижЎвЛЃЌЧвеаЙЩЫЕУїЪщжИГіЃЌзтСоВЙГЅПюЯЕЮЊШЁЕУЮявЕзтСоШЈЯђЮявЕГізтЗНжЇИЖЕФГ§зтН№ЭтЕФВЙГЅПюЯюЁЃФЧУДЃЌетБЪгыдкНЈЙЄГЬЮоЙиЕФПюЯюЮЊЪВУДВЛЪЧвд“ЦфЫћдіМг”ЖјЪЧвд“дкНЈЙЄГЬзЊШы”НјШыГЄЦкД§ЬЏЗбгУФиЃПЮФжаЫљЫЕЕФжБНгМЦШыГЄЦкД§ЬЏЗбгУЕФВПЗжзтСоВЙГЅПюЕФ“ВПЗж”гжЪЧШчКЮНчЖЈЕФФиЃПНѕКЭЩЬвЕЮЊЪВУДУЛгадкеаЙЩЫЕУїЪщжагшвдЫЕУїФиЃП

ЁЁЁЁЦфДЮЪЧ2018ФъЁЃеаЙЩЫЕУїЪщ“дкНЈЙЄГЬ”жаЯдЪОЃЌ2018ФъЃЌНѕКЭЩЬвЕЗЂЩњЕФ“зЊШыГЄЦкД§ЬЏЗбгУ”ЕФЯюФПгаШ§ИіЃЌКЯМЦН№ЖюЮЊ4269.11ЭђдЊЁЃФЧУДЃЌ“ГЄЦкД§ЬЏЗбгУ”жагжЪЧШчКЮХћТЖЕФФиЃП

ЁЁЁЁеаЙЩЫЕУїЪщ“ГЄЦкД§ЬЏЗбгУ”жаЯдЪОЕФ“дкНЈЙЄГЬзЊШы”ЯюФПЪ§СПЮЊ7ИіЃЌГ§СЫЧАЮФЫЕЙ§ЕФНЋЯюФПзтСоВЙГЅПюМЦШы“дкНЈЙЄГЬзЊШы”ЕФдННчX2ДДвтПеМфШ§ЦкЭтЃЌБШ“дкНЈЙЄГЬ”жаЖрГіРДЕФШ§ИіЯюФПЗжБ№ЮЊКНЬьДѓЯУЁЂНѕКЭДѓЯУКЭдННчжЧЛудАЁЃ

ЁЁЁЁПДЕНетРяЃЌВЛНћвЊЮЪЃЌБШ“дкНЈЙЄГЬ”жаЖрГіРДЕФетШ§ИіЯюФПЕФ“дкНЈЙЄГЬзЊШы”Н№ЖюЮЊЪВУДдк“дкНЈЙЄГЬ”жаУЛгаХћТЖЃЌШчЙћЪЧвђЮЊЧАЮФжаЬсЕНЕФвђ“ЩаЮДАьРэПЂЙЄОіЫуЪБАДднЙРМлШыеЫЕФГЄЦкД§ЬЏЗбгУдкЙЄГЬОіЫуКѓЕїећджЕ”ЃЌФЧВЛгІИУМЦШы“ЦфЫћдіМг”Т№ЃЌЮЊЪВУДЛсМЦШы“дкНЈЙЄГЬзЊШы”жаФиЃП

ЁЁЁЁзюКѓПД2019Фъ1-6дТЁЃеаЙЩЫЕУїЪщ“дкНЈЙЄГЬ”жаЯдЪОЃЌ2019ФъЩЯАыФъЃЌНѕКЭЩЬвЕУЛгаЗЂЩњ“зЊШыГЄЦкД§ЬЏЗбгУ”ЕФЯюФПЁЃ

ЁЁЁЁЕЋдк“ГЄЦкД§ЬЏЗбгУ”жадђЯдЪОгаСНИі“дкНЈЙЄГЬзЊШы”ЯюФПЃЌЗжБ№ЪЧдННчX2ДДвтПеМфШ§ЦкКЭФЯЯшжЧЕидАШ§ЦкЁЃФЯЯшжЧЕидАШ§ЦкКЭЧАЮФжаЗжЮіЕФ2018Фъ“ГЄЦкД§ЬЏЗбгУ”ДцдкЭЌбљЕФЮЪЬтЃЌетРяВЛдйзИЪіЁЃ

ЁЁЁЁЖјдННчX2ДДвтПеМфШ§ЦкдђДцдкдкНЈЙЄГЬзЊШыН№ЖюЧАКѓВЛвЛЕФЮЪЬтЁЃеаЙЩЫЕУїЪщдк“ГЄЦкД§ЬЏЗбгУ”ЕФ“БЈИцЦкФкЃЌГЄЦкД§ЬЏЗбгУЗжЯюФПБфЖЏЧщПі”жаЯдЪОЃЌдННчX2ДДвтПеМфШ§ЦкЕФдкНЈЙЄГЬзЊШыН№ЖюЮЊ69.94ЭђдЊЁЃ

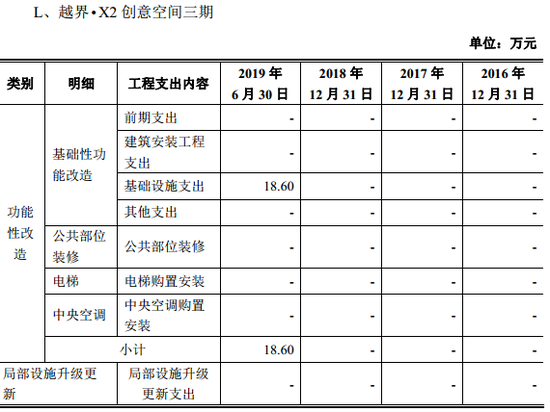

ЁЁЁЁЕЋдк“ГЄЦкД§ЬЏЗбгУ”ЕФ“ИїдЫгЊЯюФПжаГЄЦкД§ЬЏЗбгУЕФОпЬхЙЙГЩЧщПі”жадђЯдЪОЃЌ2019ФъЩЯАыФъЃЌдННчX2ДДвтПеМфШ§ЦкНіЗЂЩњЛљДЁЩшЪЉжЇГі18.6ЭђдЊЁЃ

ЁЁЁЁФЧУДЃЌдк“ГЄЦкД§ЬЏЗбгУ”ЕФ“БЈИцЦкФкЃЌГЄЦкД§ЬЏЗбгУЗжЯюФПБфЖЏЧщПі”жаЯдЪОЕФ69.94ЭђдЊЕФдкНЈЙЄГЬзЊШыЪЧДгФФЖљРДЕФФиЃП

ЁЁЁЁГЄЦкД§ЬЏЗбгУЪЧНѕКЭЩЬвЕЕФжївЊзЪВњаЮЪНЃЌНижС2019Фъ6дТФЉЃЌГЄЦкД§ЬЏЗбгУдкзЪВњзмЖюжаЕФеМБШДяЕН53.11%ЁЃОЁЙмеМБШНЯИпЃЌЕЋНѕКЭЩЬвЕдкеаЙЩЫЕУїЪщжаЖдгкГЄЦкД§ЬЏЗбгУЕФЕБЦкдіМгЖюЕФХћТЖТЉЖДАйГіЁЃетбљвЛЗнЮЪЬтжижиЕФеаЙЩЫЕУїЪщЃЌгжЪЧШчКЮВуВуЭЈЙ§жаНщЛњЙЙЕФЩѓВщКЭМрЙмЛњЙЙЕФЩѓКЫВЂЫГРћЙ§ЙиЕФЃП

ЁЁЁЁИНЃКНѕКЭЩЬвЕIPOжаНщЛњЙЙ

РДдДЮЂаХЙЋжкКХЃКЬьЯТЙЋЫО ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: НѕКЭЩЬвЕ |