|

ЎЎЎЎјМИҘДк7ФВөЭұнК§°ЬәуЈ¬СЗЦЮЛЩФЛОпБчҝШ№ЙУРПЮ№«ЛҫЈЁјтіЖ“СЗЦЮЛЩФЛОпБч”Ј©ФЩҙОПтёЫҪ»ЛщөЭұнЙкЗлЙПКРЎЈ

ЎЎЎЎёЫҪ»ЛщНшХҫ1ФВ21ИХЕыВ¶Ј¬СЗЦЮЛЩФЛОпБчЙкЗлҙҙТө°еЙПКРЈ¬ДП»ӘИЪЧКУРПЮ№«ЛҫөЈИОЖд¶АјТұЈјцИЛЎЈ

ЎЎЎЎСЗЦЮЛЩФЛОпБчЦчТӘОӘИ«ЗтҝмөЭЖуТөЎў»хФЛҙъАнЙМЎў№«Лҫј°ёцИЛҝН»§МṩФЛКд·юОсЈ¬ЖдФЛКд·юОсЦчТӘ°ьАЁЈЁiЈ©ПгёЫҫіДЪөДөг¶ФөгФЛКд·юОсЈ»ЈЁiiЈ©ЙоЫЪЎўЙПәЈЎў№гЦЭЎўіЙ¶јҫіДЪ»тЕюБЪөДөг¶ФөгФЛКд·юОсЈ»ЈЁiiiЈ©ТФј°АҙНщПгёЫј°№г¶«КЎөДЛ«ПтҝзҫіЦұНЁФЛКд·юОсЎЈёщҫЭёҘИфЛ№МШЙіАыОДұЁёжЈ¬№«ЛҫОӘПгёЫөЪИэҙуҝХФЛ»хХҫУӘФЛ·юОсМṩЙМЈ¬УЪ2018ДкФјХј15.1%өДКРіЎ·Э¶оЎЈ

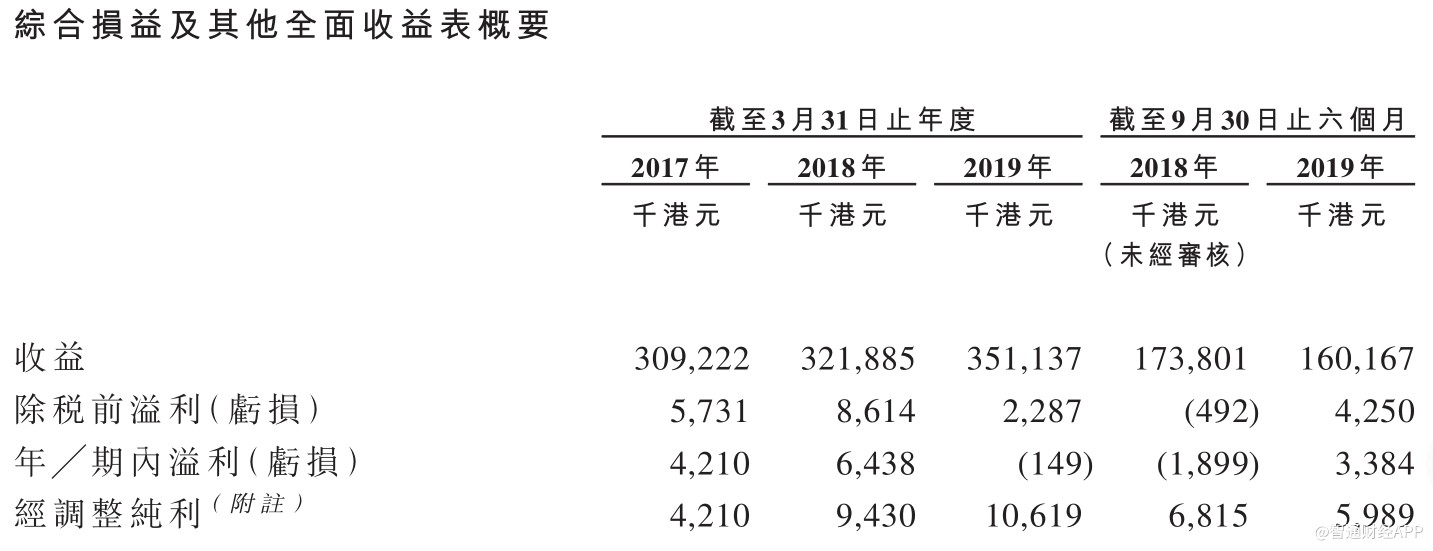

ЎЎЎЎҪШЦБ2019Дк3ФВ31ИХЦ№ИэёцДк¶ИЈ¬№«ЛҫКХТж·ЦұрОӘ3.09ТЪёЫФӘЎў3.22ТЪёЫФӘТФј°3.51ТЪёЫФӘЈ¬ДкДЪТзАы·ЦұрОӘ421НтёЫФӘЎў643.8НтёЫФӘТФј°-14.9НтЎЈҪШЦБ2019Дк9ФВ30ИХЦ№6ёцФВЈ¬№«ЛҫКХТжОӘ1.60ТЪёЫФӘЈ¬Н¬ұИПВҪө8%Ј¬ЖЪДЪҝчЛрОӘ189.9НтёЫФӘЈ¬ЙПДкН¬ЖЪФтУҜАы338.4НтёЫФӘЎЈ

ЎЎЎЎЙПКцЖЪДЪЈ¬№«ЛҫФј51.7%Ўў52.6%Ўў62.4%ј°60.5%өДКХТжТАҝҝҫәұк»сөГЈ¬¶шУаПВ48.3%Ўў47.4%Ўў37.6%ј°39.5%өДКХТжФтТАҝҝұЁјЫ»сөГЎЈ

ЎЎЎЎЦБУЪЙПКРЛщөГЈ¬Ҫ«УГЧч№әЦГРВ»хіөА©ідФЛКд¶УОйЈ»ХРЖёУӘФЛФұ№ӨЈ»іҘ»№ТшРРҙыҝоТФј°УГЧч№«ЛҫТ»°гУӘФЛЧКҪрөИЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬№«ЛҫҝН»§јҜЦР¶И№эёЯЎЈҪШЦБ2017ДкЎў2018Дкј°2019Дк3ФВ31ИХЦ№Дк¶ИТФј°ҪШЦБ2019Дк9ФВ30ИХЦ№БщёцФВЈ¬№«ЛҫАҙЧФОеҙуҝН»§өДКХТжХј№«ЛҫЧЬКХТж·ЦұрФј83.0%Ўў82.2%Ўў81.4%ј°82.3%Ј¬¶шАҙЧФЧоҙуҝН»§Top Global Express CarrierөДКХТж·ЦұрХјЧЬКХТжФј65.9%Ўў61.8%Ўў62.0%ј°64.0%ЎЈ

ЎЎЎЎ·зПХ·ҪГжЈ¬№«Лҫ¶ФTop Global Express CarrierК®·ЦТААөЈ»№«ЛҫөДТөОсИЎҫцУЪФЛКдіө¶Уј°ЦчТӘУӘФЛЙиК©Ј»МИИф№«ЛҫОҙДЬУл№НФұО¬іЦБјәГОИ¶ЁөД№ШПөЈ¬ЖдТөОсУӘФЛҝЙДЬКЬөҪІ»АыУ°ПмЈ»ТФј°№«ЛҫөДҙҝАыВКПа¶ФҪПөНЈ¬ЗТОҙАҙОҙұШДЬ№»О¬іЦ№эНщөДУҜАыДЬБҰөИЎЈЈЁАҙФҙЈәЦЗНЁІЖҫӯНшЈ©

ЛСЛчёь¶а: СЗЦЮЛЩФЛ |