ЁЁЁЁФмдкжаЙњЕФЪаГЁЩЯгЕгаНќ9ГЩЕФЪаеМТЪЃЌФФХТЪЧдкЯИЗжЪаГЁгІИУвВФмв§Ц№ЭЖзЪепЕФзЂвтЁЃМДНЋЩЯЪаЕФТПМЃПЦММЛђаэОЭЪЧетУДЯыЕФЁЃОнжЧЭЈВЦОЙлВьЃЌНќШеТПМЃПЦММвбЭЈЙ§ИлНЛЫљёібЖЃЌвтЮЖзХЙЋЫОIPOРДЕНСЫе§ЪНЙвХЦЧАЕФГхДЬНзЖЮЁЃ

ЁЁЁЁдкЯпЕчзгЕМРРЗўЮёБЛгўЮЊ“ЕчзгЕМгЮ”ЃЌНќФъРДдкЙњФкИїДѓОАЧјаЫЦ№ЃЌГЩЮЊжкЖрТУгЮОАЕуЕФБъХфЗўЮёжЎвЛЁЃзїЮЊЙњФкзюДѓЕФдкЯпЕчзгЕМРРЬсЙЉЩЬЃЌТПМЃПЦММвђДЫзпЯђЗЂеЙЕФПьГЕЕРЁЃвЕМЈдіЫйПьЃЌгЏРћФмСІГіЩЋЪЧЭЖзЪепЖдТПМЃЕФЕквЛгЁЯѓЁЃ

ЁЁЁЁВЛЙ§гЩгкТУгЮаавЕУХМїНЯЕЭЃЌПДжаЕчзгЕМРРвЕЮёетПщаТЕАИтЕФЙЋЫОВЛдкЩйЪ§ЃЌТПМЃФмЗёЪизЁЙЋЫОЙРжЕБудкгкЦфФмЗёЪизЁздМКЕФЪаГЁЗнЖюЁЃ

ЁЁЁЁШБЗІЖРСЂадЕФгЏРћ

ЁЁЁЁжЊЕРЕчзгЕМгЮЕФЖрЃЌжЊЕРТПМЃЕФЩйЁЃШБЗІЦЗХЦаЇгІЃЌетБуЪЧТПМЃЯждкУцСйЕФЮЪЬтЁЃ

ЁЁЁЁЕБздгЩааЁЂАызджњгЮЁЂздМнгЮЕШаЮЪНШевцГЩЮЊЙњФкгЮПЭГіааТУгЮЕФжїСїЃЌЕчзгЕМРРвЕЮёЕФаЫЦ№БуЪЧЫГРэГЩеТЕФЪТЧщЁЃвдНёФъЙњЧьЛЦН№жмЮЊР§ЃЌЙњФкИїДѓОАЕуГЌЙ§7вкШЫДЮЕФгЮПЭНгД§Ъ§вдМАНќ6000вкдЊЕФТУгЮЪеШыдкжЄУїжаЙњТУгЮЪаГЁЙуРЋЕФЭЌЪБЃЌЭЌбљЫЕУїСЫЕчзгЕМРРвЕЮёЧБдкЕФЪаГЁПеМфЁЃ

ЁЁЁЁВЛЖЯдіГЄЕФЙњФкТУгЮЪаГЁЙцФЃЃЌБуЪЧТПМЃЕУвдЗЂМЃЕФжївЊдвђЁЃ

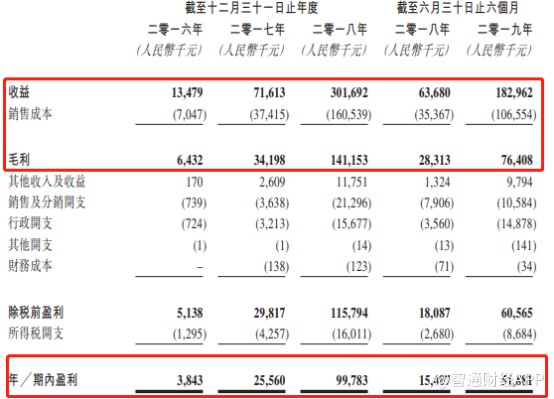

ЁЁЁЁНќФъРДЃЌдкТУгЮаавЕЕФЭЦЖЏЯТЃЌТПМЃЕФвЕМЈГіЯжСЫБЌЗЂЪНдіГЄЃЌгЊвЕзмЪеШыДг2016ФъЕФ1347.9ЭђдЊДѓЗљдіГЄжС2018ФъЕФ3.02вкдЊЃЌИДКЯдіГЄТЪИпДя373.1%ЃЛЙЋЫОЭЌЦкОЛРћШѓвВДг384.3ЭђдЊДѓЗљдіГЄжС9978.3ЭђдЊЁЃ

ЁЁЁЁВЂЧвЃЌвЕМЈдіГЄЕФЭЌЪБТПМЃЛЙБЃГжзХНЯЮЊЮШЖЈЕФгЏРћФмСІЁЃ2016-2018ФъЃЌЙЋЫОЕФУЋРћТЪЗжБ№ЮЊ47.7%ЁЂ47.8%КЭ46.8%ЃЌОЛРћТЪЗжБ№ЮЊ28.5%ЁЂ35.7%КЭ33.1%ЁЃ

ЁЁЁЁЕЋЪЧЃЌВЦЮёвЕМЈгХауНіФмЫЕУїЙЋЫОдкЧАМИФъНшзХТУгЮЪаГЁЕФЖЋЗчЦ№ЗЩЃЌЪЧЗёОпгаСМКУЕФГЩГЄадЃЌЛЙашвЊЛиЙщЙЋЫОЕФОгЊЧщПіЁЃ

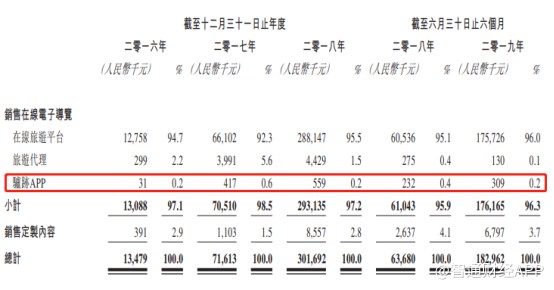

ЁЁЁЁжЧЭЈВЦОСЫНтЕНЃЌТПМЃЕФзюжївЊЪеШыРДдДЪЧЦфдкЯпЕчзгЕМРРЗўЮёЕФЯњЪлЪеШыЃЌНќШ§ФъИУвЕЮёеМЦфгЊвЕзмЪеШыБШжиОљдк97%вдЩЯЁЃЕЋдкетЯюЪеШыЕФУїЯИжаЃЌЙЋЫОздгаAPPдк2018ФъЕФЙБЯзЪеШыНіга55.9ЭђдЊЃЌеМЦфЕБЦкзмЪеШыЕФ0.2%ЃЌЖјдкOTAЦНЬЈЕФЙБЯзЪеШыдђИпДя95.5%ЁЃ

ЁЁЁЁЭЈЙ§етвЛЪ§ОнЖдБШЃЌЭЖзЪепПЩвдКмЧхЮњЕиПДЕНЃЌТПМЃЕФгЏРћВЂВЛЖРСЂЃЌздгаЧўЕРЕФШѕЪЦМгЩЯOTAЦНЬЈЕФЧПЪЦзЂЖЈСЫЙЋЫОдкгыOTAЦНЬЈКЯзїЪБВЂВЛОпБИвщМлФмСІЁЃетБуЕМжТСЫЙЋЫОгыOTAЦНЬЈЕФЖдНгГЩБОдНРДдНИпЁЃ

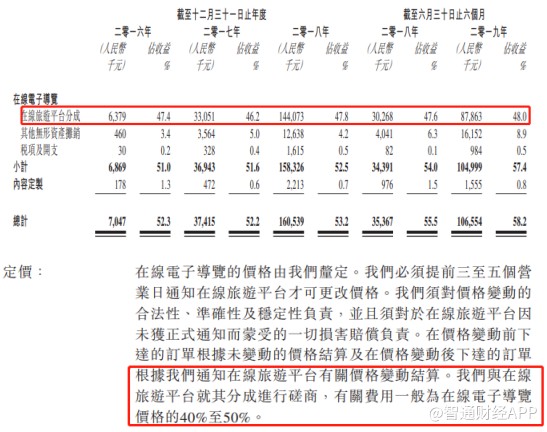

ЁЁЁЁЫфШЛЃЌЙЋЫОгыOTAЦНЬЈЕФЖдНгГЩБОвЛжБПижЦдкзмЯњЪлГЩБОЕФ50%вдЯТЃЌЕЋгЩгкOTAЦНЬЈЕФПлЕуН№ЖюгыТПМЃЯњЪлЪеШыЙвЙГЃЌЭЈГЃдк40-50%зѓгвЁЃвђДЫЙЋЫОашвЊжЇИЖИјOTAЦНЬЈЕФЗбгУЛсвђЮЊЙЋЫОЯњЪлЪеШыЕФдіГЄЖјж№ФъЩ§ИпЃЌетЮовЩНЕЕЭСЫЙЋЫОЕФУЋРћТЪЁЃ

ЁЁЁЁВЂЧвдкгыOTAЦНЬЈЕФКЯзїжаЃЌТПМЃЫфШЛЪжЮе3ФъЦкКЯЭЌвдМАздЖЏбгЦкЛњжЦЃЌЕЋКЯЭЌЙцЖЈЃЌШЮКЮвЛЗНОљПЩЬсЧА30ЬьвдЪщУцаЮЪНЭЈжЊСэвЛЗНжежЙКЯзїавщЁЃДгвщМлШЈЕФНЧЖШЩЯПДЃЌТПМЃЮовЩЪЧШѕЪЦвЛЗНЁЃЙЋЫОдкЦфЗчЯеЬсЪОжавВЬсЕНЃЌШєOTAЦНЬЈжежЙгыЦфКЯзїЃЌЙЋЫОЛђНЋЪмЕНжиДѓВЛРћгАЯьЁЃ

ЁЁЁЁЖјдкЙЋЫОеаЙЩЪщНщЩмжаЙигк“вд2018ФъНЛвззмЖюМЦЃЌЙЋЫОеМЪаГЁЗнЖюдМ86.2%”ЕФЫЕЗЈЃЌЦфЪЕЪЧЙЋЫОЭЈЙ§OTAЦНЬЈеМОнЕФЪаГЁЗнЖюЃЌЖјЗЧЦфздгаЕФТПМЃAPPЃЌвВОЭЪЧЫЕЃЌЭђвЛФФЬьOTAЦНЬЈМЏЬхзЊЯђЃЌЙњФкдкЯпЕчзгЕМРРЕквЛЕФЭЗЯЮЛђаэвВПЩвдДїдкСэвЛМвЕчзгЕМРРЙЋЫОЭЗЩЯЁЃ

ЁЁЁЁвђДЫЃЌТПМЃЙРжЕФмЗёдіГЄШЁОігкЦфФмЗёЪизЁЯжгаЕФЪаГЁЗнЖюЁЃВЛЙ§ДгЙњФкдкЯпЕчзгЕМРРЗўЮёЪаГЁЕФЯжзДРДПДЃЌТПМЃЯы“ЖРЭЬ”етПщЕАИтКмФбЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ТПМЃ