|

圣济堂近期剥离已投资10亿的桐梓化工,彰显其向大健康产业转型的决心。而另一层面,圣济堂已然深受桐梓化工所累,后者净利润常年为负。此前,圣济堂曾出售盈利能力良好的天安药业,以专注发展桐梓化工。在桐梓化工不断亏损的同时,天安药业则成为新东家的主要盈利源之一。此番转型大健康,圣济堂这局棋能被盘活吗?

虽然现存的医药版块营收乏力,但贵州圣济堂医药产业股份有限公司(600227.SH,下称“圣济堂”)仍然决定朝此方向转型。

日前,圣济堂发布公告,拟出售子公司贵州赤天化桐梓化工有限公司(下称“桐梓化工”)100%股权。圣济堂为“医药+化工”双主业发展的公司,而桐梓化工为其化工业务的主要生产经营方,该资产出售后,代表着圣济堂将转型为一家医药业务单一驱动的公司。

然对比化工业务,圣济堂的医药业务似乎并无优势。2019年上半年,前者营收总额7.3亿元,后者则营收1.8亿元,且医药业务还面临医疗政策高压。该项交易亦影响了圣济堂2019年的业绩。据其业绩预告,预计2019年归属于上市公司股东的净利润为亏损17亿元。究其原因,圣济堂称因2019年前三季度对桐梓化工计提资产减值准备16亿元,导致公司第三季度净利润减少16亿元,全年业绩由盈转亏。

出售化工业务

12月21日,圣济堂发布《关于筹划重大资产出售的提示性公告》,拟通过在产权交易所公开挂牌的方式,转让其所持有的桐梓化工100%股权,最终交易价格以公开挂牌结果为准。

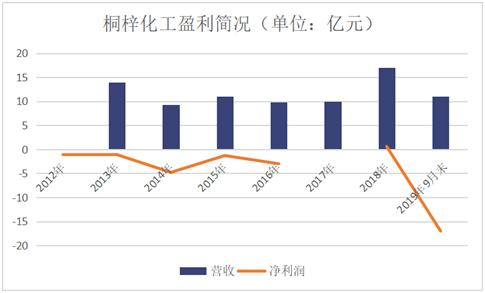

图片来源:圣济堂公告

就交易原因,圣济堂称受上游原材料(煤)价格上涨以及下游产品价格大幅波动等因素的影响,加之经济增速放缓、消费需求下行、环保监管趋严,公司目前化工业务经营业绩在短期内仍面临较大不确定性,拖累公司整体经营业绩。基于提升公司可持续经营和发展能力,优化上市公司的资产,维护股东利益而作此决策。

桐梓化工为圣济堂全资子公司,成立于2007年,于2012年建成投产,主要产品规模为年产52万吨尿素、30万吨甲醇。据圣济堂披露的财务数据所示,桐梓化工投产以来,虽然营收保持增长,但净利润则持续亏损。

数据来源:wind

截至2019年9月30日,桐梓化工负债总额18亿元,资产净额7亿元。圣济堂在第三季度对该资产做了减值测试并计提资产减值准备,据中联资产评估集团有限公司出具的评估报告显示,该项资产的可回收价值为23亿元,长期资产计提减值准备16亿元,计提减值后资产总额为26亿元,减值率为39%。

转型大健康

上述交易完成后,圣济堂将转型为以“大健康”业务为单一主业,形成“医药+医疗+再生医学”三位一体业务结构的上市公司。而在此之前,圣济堂曾在医药及化工主业抉择上摇摆。

圣济堂原名贵州赤天化股份有限公司(下称“赤天化”)。赤天化于1998年成立,于2000年上市,主业为化肥化工业务。在2016年,赤天化通过实施重大资产重组,发行股份购买贵州渔阳贸易有限公司持有的贵州圣济堂制药有限公司(下称“圣济堂制药”)100%股权,在原有业务基础上新增了医药制药业务。在2018年,赤天化更名为圣济堂。

圣济堂并非在完成此次收购后,方开展医药业务。早在2002年,圣济堂便以52%的股权比例,持有贵州天安药业股份有限公司(下称“天安药业”),后续该持股比例增至55%。

天安药业成立于2002年,为圣济堂及贵州天安药业有限责任公司的合资公司,主营业务为生产、销售作用于糖尿病的片剂及硬胶囊剂。对比持续亏损的桐梓化工,天安药业盈利性良好。 共2页 [1] [2] 下一页 搜索更多: 圣济堂 |