|

近日,产业互联网上市阵营中或将迎来一位新成员——化工领域电商平台MOLBASE(简称摩贝)。

节点财经获悉,摩贝已于美东时间12月6日正式向美国证券交易委员会(SEC)递交了F-1招股文件,计划以“MKD”为证券代码在纳斯达克挂牌上市,AMTD尚乘集团、复星恒利以及宝德证券担任此次IPO的联席承销商。

随着“工业4.0”成为产业互联网技术赋能的新窗口,聚焦产业服务升级的独角兽迅速崛起。作为国内化工领域的头号电商平台,摩贝计划乘风“产业互联网”浪潮,向“工业互联网美股第一股”的目标发起冲锋。

有媒体称,摩贝融合“京东+知乎”模式于一体,不仅有化学品垂直电商服务平台,还有化学知识搜索引擎MOLBASA百科全书。并且,摩贝还吸引了多家国内一线投资机构,其中就包括红杉、复星和天风。

那么,摩贝近几年的业绩表现如何呢?

四年烧掉6.1亿,直营模式难言盈利

摩贝成立于2011年3月,最初是服务于企业内部的研究型数据平台。经过几轮迭代,摩贝建成电子商务服务平台,通过molbase.com 和molbase.cn网站为国内外提供服务。

摩贝以化学百科知识为搜索引擎入口,通过摩库数据微信订阅号、化工圈App及商务小秘书微信小程序等搭建互联网营销矩阵;基于核心知识储备、人工智能、SaaS软件的辅助连接产业上下游,提供电子商务、金融服务、仓储物流等多种解决方案。

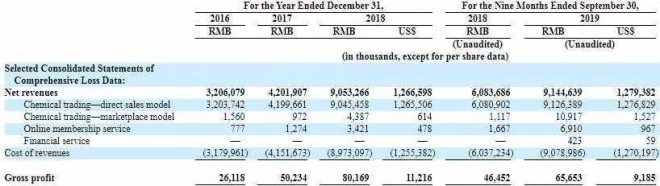

据招股书显示,摩贝在2016年、2017年、2018年的营业收入分别为32.06亿、42.02亿、90.53亿;截至2019年9月30日,摩贝未经审计的营业收入为91.45亿,上年同期为60.84亿增长50.3%。

图片来源:摩贝招股书

在垂直电商发展的早期,以“市场换利润”的方式迅速做大规模的案例并不在少数,京东就是这样发展起来的范例。然而,报告期内,摩贝已累计亏损6.1亿。

据招股书显示,摩贝在2016年、2017年、2018年的净亏损分别为1.14亿、1.08亿、2.55亿;2019年前九个月,摩贝的净亏损为1.33亿元,较上年同期增长51.1%,出现了亏损扩大的迹象。

从主营业务构成来看,截至2019年9月30日,摩贝的化学品直营销售占整体收入的比重高达99.8%。其中,直营模式GMV为91亿人民币,撮合交易GMV仅为1760万,第三方撮合交易的产能并未得到有效释放。

值得注意的是,在直营销售模式下,摩贝的毛利率一直处于低位。据招股书显示,2016年、2017年、2018年及截至2019年9月30日,摩贝的毛利率为0.8%、1.2%,0.9%及0.72%;净利率分别为-3.55%、-2.57%、-2.81%及-1.46%。

由此可见,摩贝的盈利高度依赖直营销售模式,而其直营销售模式几乎毫无利润可言。

摩贝汇集了京东的“自营+撮合”和知乎的“知识百科搜索”两大经营优势,有媒体的声音称其为“京东+知乎”模式,但从摩贝亏损经营的现状而言,真正实现这一商业模式的盈利变现还为时尚早。

五轮融资“补血”,仍资不抵债

摩贝在其招股书中援引弗若斯特沙利文报告称,按照2017年至2018年的交易额统计,摩贝是中国最大的化学品电商平台。发展至今,摩贝共获得五轮融资,总金额超过7.8亿元。

资料来源:摩贝招股书及公开资料,节点财经整理

值得一提的是,摩贝的机构投资者中包含多家国内一线投资机构。其中,挚信资本是摩贝最大的机构投资方,持股17%;红杉资本持股15.9%,复星锐正持股14.1%,盘古创富持股12.5%,创新工场持股11.7%,天风证券持股8%。

但是,在一众明星资本机构的加持下,摩贝获得7.8亿的补血却仍没有改善其亏损经营的状态。

据招股书披露,截至2019年9月30日,摩贝的营业成本为90.79亿,较上年同期的60.84亿增长49.2%。一边是亏损加剧,一边是成本高企,摩贝的盈利前景似乎并不清晰。 共2页 [1] [2] 下一页 搜索更多: 摩贝 |