|

ЎЎЎЎБнНвТ»өгЈ¬ЛжЧЕЦР№ъ»ҘБӘНшөДҝмЛЩ·ўХ№Ј¬ПЯЙПЖҪМЁ№әВтЦрҪҘіЙОӘөұҙъПы·СХЯ·ЗіЈБчРРәНПІ°®өДТ»ЦЦПы·С·ҪКҪЈ¬өзЧУЙМОсТІіЙОӘЦЪ¶аРЭПРКіЖ·ЦЖФмЖуТөЦШөгҝӘНШөДПъКЫЗюөАЦ®Т»ЎЈө«ҙУҫГҫГНхКіЖ·ДҝЗ°өДПъКЫКэҫЭАҙҝҙЈ¬№«ЛҫЧФУРІъЖ·өДПъКЫЗюөАЦчТӘТАҝҝ·ЦПъЙМЈ¬НЁ№эөзЧУЙМОсПЯЙППъКЫёшЦХ¶ЛҝН»§өДКХИлҪцХјәЬРЎТ»Іҝ·ЦЎЈ

ЎЎЎЎ2016ДкЦБ2019ДкЗ°ОеёцФВЈ¬ҫГҫГНхКіЖ·АҙЧФөзЧУЙМОсЗюөАөДКХИл·ЦұрОӘ89.1НтФӘЎў113.5НтФӘЎў550.6НтФӘәН399.2НтФӘЈ¬·ЦұрХјөұЖЪКХИлөД0.2%Ўў0.3%Ўў1.4%әН2.3%ЎЈ

ЎЎЎЎ¶МЖЪіҘХ®УРТ»¶ЁС№БҰЈ¬ИЪЧКіЙұҫНПАЫАыИуФціӨ

ЎЎЎЎДҝЗ°№ШУЪұҫҙОIPOөД№Й·ЭКэәН¶ЁјЫЙРОҙЕыВ¶Ј¬ө«ҫГҫГНхКіЖ·ФЪсцС¶ЧКБПјҜЦР№«ІјБЛҙЛҙОДјјҜЧКҪрөДК№УГјЖ»®ЎЈёщҫЭЕыВ¶Ј¬ҙЛҙОДјЧКіэБЛА©ідІъДЬТФНвЈ¬ҫГҫГНхКіЖ·ДвУГТ»Іҝ·ЦЧКҪрАҙіҘ»№ТшРРҙыҝоТФј°УГУЪТ»°гУӘФЛЧКҪрЎЈ

ЎЎЎЎІЖОсКэҫЭТІПФКҫЈ¬№«ЛҫХэГжБЩЧЕТ»¶ЁөД¶МЖЪіҘХ®С№БҰЎЈ

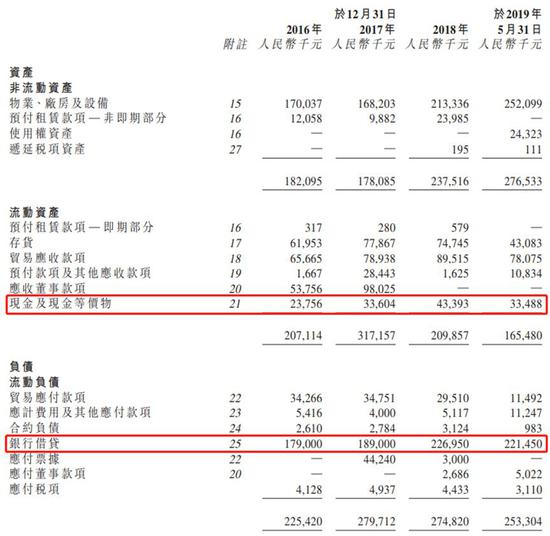

ЎЎЎЎ2016ДкөЧЦБ2019Дк5ФВөЧЈ¬ҫГҫГНхКіЖ·Т»ЦұіРөЈёЯ¶оөДТшРРҪиҝоЈ¬Ҫр¶о·ЦұрОӘ1.79ТЪФӘЎў1.89ТЪФӘЎў2.27ТЪФӘәН2.21ТЪФӘЎЈ¶шН¬ЖЪДЪ№«ЛҫПЦҪрј°ПЦҪрөИјЫОпҪцУР2375.6НтФӘЎў3360.4НтФӘЎў4339.3НтФӘәН3348.8НтФӘЈ¬МеБҝФ¶Ф¶РЎУЪТшРРҪиҝоЎЈ

ЎЎЎЎН¬КұЈ¬№«ЛҫөДИЪЧКіЙұҫТІФЪҝмЛЩЙэёЯЈ¬ЖдФцЛЩі¬№эН¬ЖЪДЪУӘКХФціӨЛЩ¶ИЈ¬Т»¶ЁіМ¶ИЙПНПАЫБЛҫГҫГНхКіЖ·ҫ»АыИуөДФціӨЎЈ

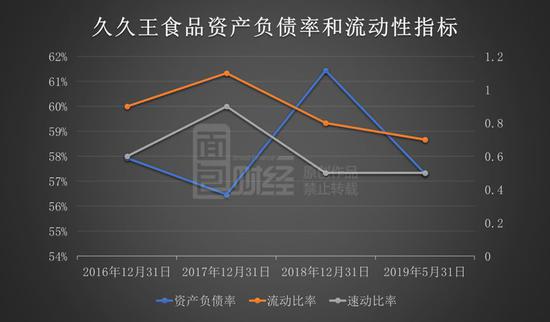

ЎЎЎЎБч¶ҜРФЦёұк·ҪГжЈ¬ұЁёжЖЪДЪҫГҫГНхКіЖ·өДБч¶ҜұИВК·ЦұрОӘ0.9ұ¶Ўў1.1ұ¶Ўў0.8ұ¶әН0.7ұ¶Ј»ЛЩ¶ҜұИВК·ЦұрОӘ0.6ұ¶Ўў0.9ұ¶Ўў0.5ұ¶әН0.5ұ¶ЎЈХыМеіКПВҪөЗчКЖЈ¬ІўЗТДҝЗ°Бч¶ҜұИВКөНУЪ1Ј¬ТвО¶ЧЕјҙК№Ҫ«Бч¶ҜЧКІъФЪ¶МЖЪДЪИ«ІҝұдПЦЈ¬ТІІ»ДЬұЈЦӨИ«ІҝөДБч¶ҜёәХ®өГөҪіҘ»№ЎЈ

ЎЎЎЎБнНвЦөөГБфТвөДТ»өгКЗЈ¬2016ДкөЧЦБ2019ДкОеФВөЧЈ¬№«ЛҫөДЧКІъёәХ®ВК·ЦұрОӘ57.92%Ўў56.48%Ўў61.43%әН57.31%ЎЈҙУҝмПыЖ·ЖуТөКУҪЗАҙҝҙөД»°Ј¬ҫГҫГНхКіЖ·57%ЧуУТөДЧКІъёәХ®ВКЛЖәхГчПФёЯіцРРТөЖҪҫщЛ®ЖҪЎЈө«ИфҪ«ЖдКУЧчМЗ№ыҙъ№Өі§Ј¬ёГЧКІъёәХ®ВКЛ®ЖҪФтПа¶Ф·ыәПЦЖФмАаЖуТөЧКІъёәХ®ВКПа¶ФҪПёЯөДМШөгЎЈ

ЎЎЎЎАҙФҙЈәОўРЕ№«ЦЪәЕ“Гж°ьІЖҫӯ” №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ҫГҫГНх |