|

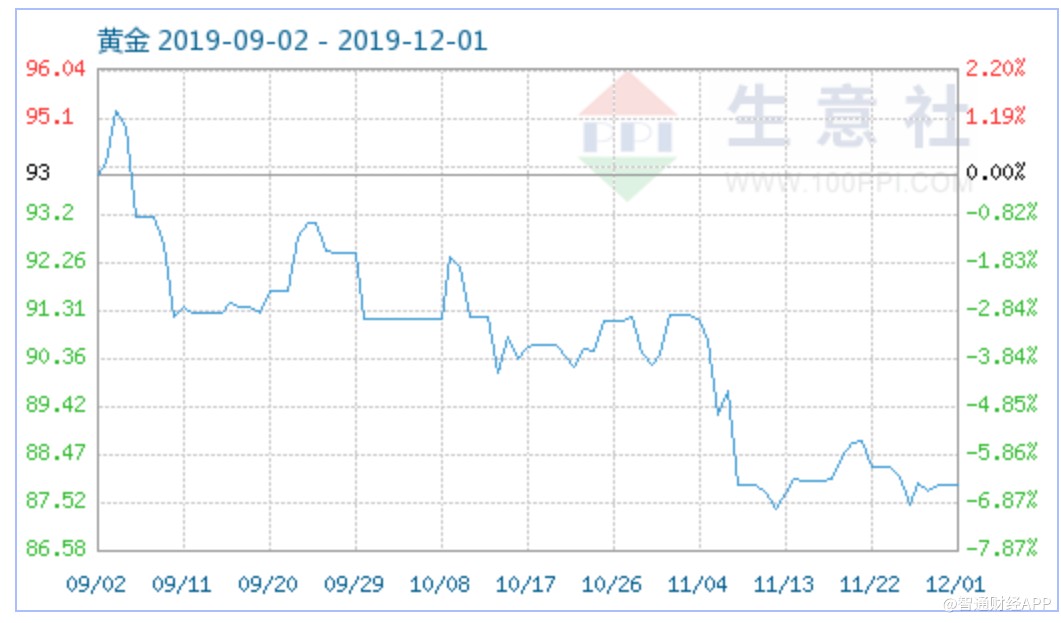

ЎЎЎЎІ»№э»ЖҪрјЫёсУР»ШөчөДЗчКЖЈ¬ЦЗНЁІЖҫӯНЁ№эЙъТвЙз№ЩНшБЛҪвөҪЈ¬12ФВ1ИХ»ЖҪрЙМЖ·ЦёКэОӘ87.86Ј¬ҪП9ФВ2ИХПВ»¬БЛ6.5%Ј¬¶шёГЗшјд»щұҫҙҰУЪQ3ЗшјдЈ¬ФӨјЖ»т¶Ф№ъДЪГЕөкУРТ»¶ЁөДРиЗуМбХсЧчУГЈ¬ИфQ4іЦРш»ШөчЈ¬ПВ°лДкДЪөШРВФцөДГЕөкУР»ъ»б»ЦёҙРФФціӨЈ¬ҙш¶ҜДЪөШХыМеКХИлФціӨЎЈ

ЎЎЎЎЙПОДҪцҪцІыКцЦЬҙуёЈіЙіӨЗйҝцЈ¬Г»УРЙжј°УҜАыЈ¬КөјКЙПЈ¬КЬөҪҪрјЫЙПХЗЈ¬РиЗуЖЈИнЈ¬ЦЬҙуёЈГЕөкР§ТжЛдИ»ПВАҙБЛЈ¬ө«КЬТжУЪҪрјЫЙПХЗЈ¬УҜАыЧҙҝцХыМе»№КЗУРЛщЙПЙэөДЎЈ

ЎЎЎЎПВ°лІЖДкІўІ»АЦ№Ы

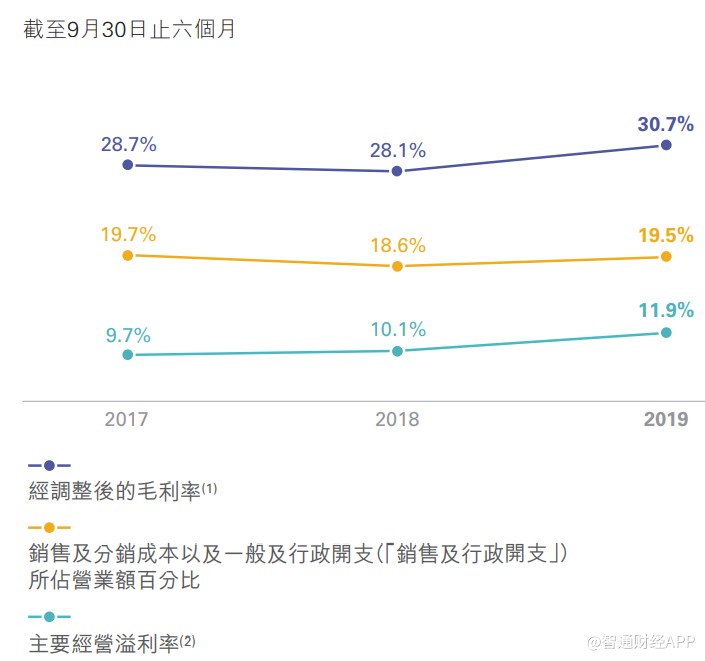

ЎЎЎЎ2020ЙП°лІЖДкЈ¬ЦЬҙуёЈКөПЦГ«Аы81.47ТЪФӘЈ¬ҝЫіэОҙұдПЦөДіЙұҫЈЁҝчЛрЈ©әуЈ¬ҫӯөчХыөДГ«АыОӘ90.66ТЪФӘЈ¬Г«АыВК30.7%Ј¬Н¬ұИФцјУ2.6ёц°Щ·ЦөгЈ¬·СУГВКЈЁПъКЫј°РРХю·СУГЈ©ОӘ19.5%Ј¬ҪцМбЙэ0.9ёц°Щ·ЦөгЈ¬НщДкұЈіЦҪПОӘОИ¶ЁЈ¬ЦчТӘөДҫӯУӘТзАыВКОӘ11.9%Ј¬Н¬ұИФцјУ1.8ёц°Щ·ЦөгЎЈ

КэҫЭАҙФҙЈәЦЬҙуёЈІЖұЁ

ЎЎЎЎҙУөШЗшЙПҝҙЈ¬ЖЪјдЦР№ъДЪөШҫӯөчХыөДГ«АыВК31.9%Ј¬Н¬ұИФцјУ2.2ёц°Щ·ЦөгЈ¬ПгёЫј°ЖдЛыөШЗшөДГ«АыВК28.1%Ј¬Н¬ұИФцјУ2.6ёц°Щ·ЦөгЈ¬ұЈіЦН¬ІҪЎЈө«ДЪөШөД·СУГВККЗПВҪөөДЈ¬ҫӯУӘТзАыВК14.1%Ј¬МбЙэ2.7ёц°Щ·ЦөгЈ¬¶шПгёЫ·СУГВКЙПЙэЈ¬ҫӯУӘТзАыВК7.4%Ј¬ПВҪө0.5ёц°Щ·ЦөгЈ¬ДЪөШ№ұПЧБЛЦчТӘУҜАыФціӨЎЈ

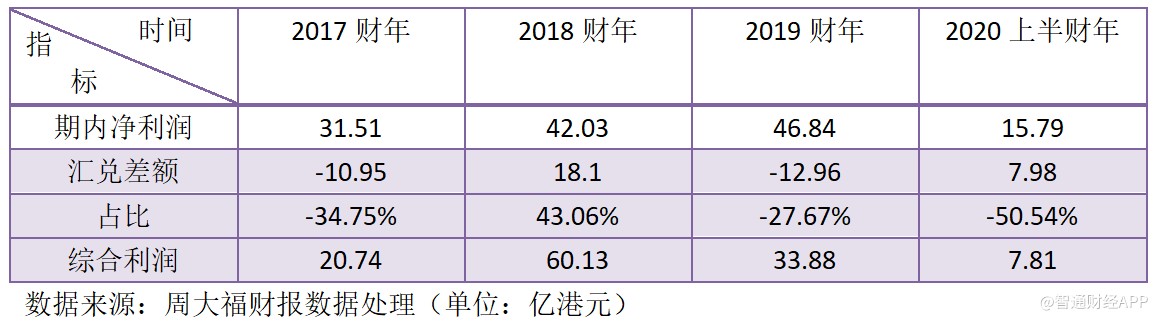

ЎЎЎЎҝЫіэОҙұдПЦҝчЛрәуЈ¬ёГ№«ЛҫЖЪДЪҫ»АыИу24.97ТЪёЫФӘЈ¬Н¬ұИФціӨ38.43%Ј¬ҫ»АыВК8.45%Ј¬Н¬ұИФцјУ2.38ёц°Щ·ЦөгЈ¬ёГ№«Лҫ·СУГВКұЈіЦҪПОӘОИ¶ЁЈ¬УҜАыДЬБҰөДМбЙэОЮТЙ№й№ҰУЪҪрјЫөДЙПХЗЎЈ

ЎЎЎЎҙЛНвЈ¬ёГ№«ЛҫЧЫәПАыИуСПЦШКЬөҪ»г¶ТІо¶оөДУ°ПмЈ¬ЖЪјдУ°Пм7.98ТЪёЫФӘЈ¬ИҘДкН¬ЖЪУ°Пм17.07ТЪёЫФӘЈ¬ХјұИҫӯөчХыөДЖЪДЪҫ»АыИу·ЦұрОӘ32%әН94.7%ЎЈҙУНщДкҝҙЈ¬КЬ»г¶ТІо¶оУ°ПмЈ¬ЧЫәПАыИуұд¶ҜұИҪПҙуЈ¬ЧЫәПАыИуУ°ПмөҪИЁТжұнұд¶ҜЈ¬№КёГ№«Лҫҫ»ЧКІъөДФціӨКЬөҪБЛТ»¶ЁУ°ПмЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬ёГ№«ЛҫУРИэіЙөДКХИлФЪПгёЫЎў°ДГЕј°ЖдЛыөШЗшЈ¬әЛРДЦчТӘ»№ФЪФЪПгёЫЈ¬¶шДҝЗ°ПгёЫөДЗйҝцәЬІ»АЦ№ЫЈ¬ёщҫЭЕыВ¶Ј¬2020ЙП°лІЖДкЈ¬ПгёЫЦйұҰРРТөПъ»хЦөН¬ұИПВҪө24.1%Ј¬ДЪөШ·ГҝНИЛКэПВҪө8.6%ЎЈ

ЎЎЎЎЦЈұюОхФЪЦРЖЪТөјЁөДөз»°»бТйМёөҪЈ¬УЙУЪКЬ»·ҫіУ°ПмЈ¬ёцұрҪЦЖМ»тДіР©МШұрИХЧУ¶ј»сөГҙуРНөШІъЙМјхЧвЈ¬јҙұгИзҙЛЈ¬ИфН¬өкКХИліЦРшПВҪөЈ¬ҝЦјхЧвҙшАҙөДР§ТжОЮ·ЁГЦІ№ЖдЛыіЙұҫөДФцјУЈ¬ҙУ¶шіЦРшПчИхУҜАыДЬБҰЎЈ

ЎЎЎЎЧЫЙПҝҙАҙЈ¬ЦЬҙуёЈөДіЙіӨКЬөҪБҪёцТтЛШУ°ПмЈ¬Т»КЗҪрјЫіЦРшЙПХЗөјЦВРиЗуЖЈИнЈ¬ДЪөШКХИлЛдИ»ЙПЙэЈ¬ө«Н¬өкКХИлИФКЗПВҪөөДЈ¬¶юКЗҙу»·ҫіОКМвіЦРшҙжФЪЈ¬өјЦВёГөШЗшН¬өкКХИліЦРшҙу·щ¶ИПВҪөЈ¬ХвБҪҙуТтЛШҪ«өјЦВёГ№«ЛҫПВ°лДкТөјЁФӨЖЪІўІ»М«АЦ№ЫЎЈФӨјЖёГ№«ЛҫҝӘөкЛЩ¶И»бУРЛщПВҪөЈ¬»тҪ«ЧЁЧўУЪГҝөкөДУҜАыДЬБҰЎЈ

ЎЎЎЎҙЛНвЈ¬ёГ№«ЛҫКЬ»г¶ТІо¶оУ°ПмҪПҙуЈ¬У°ПмөҪҫ»ЧКІъөДФціӨЈ¬ҙУ¶ш¶Ф№АЦөІъЙъТ»¶ЁөДУ°ПмЈ¬Н¶ЧКіэБЛ№ШЧўЖдУҜАыДЬБҰёДЙЖНвЈ¬ИФРиТӘЧўТвёГ№«Лҫ»г¶ТІо¶оөДұд¶ҜЎЈ

ЎЎЎЎАҙФҙЈәЦЗНЁІЖҫӯНш №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ЦЬҙуёЈ |