ЁЁЁЁдјдкаТШ§АхЕФЙвХЦЕФЫїаХДяПиЙЩгаЯоЙЋЫОЃЈМђГЦ“ЫїаХДя”ЃЉЃЈ03680ЃЉЃЌдкЯђИлНЛЫљЖўДЮЕнБэКѓЃЌжегкЭЈЙ§ёібЖЁЃ

ЁЁЁЁОнСЊНЛЫљХћТЖЃЌ11дТ27ШеЃЌЫїаХДяЭЈЙ§ИлНЛЫљёібЖЃЌАВаХЙњМЪЮЊЖРМвБЃМіШЫЁЃОнжЧЭЈВЦОСЫНтЃЌЫїаХДядјгк2016Фъ8дТдкаТШ§АхЩЯЪаЃЌЕЋгк2018Фъ11дТжежЙаТШ§АхЙвХЦЁЃ2019Фъ3дТЃЌЫїаХДяЪзДЮЯђИлНЛЫљЬсНЛЯуИлIPOЩъЧыЃЌЕЋЮДФмГЩЙІДГЙиЁЃ2019Фъ9дТЃЌЫїаХДядйДЮЮЊГЂЪдЯуИлIPOЃЌВЂЭЈЙ§ДЫДЮёібЖЮЊЕЧТНИлЙЩзізюКѓЕФГхДЬЁЃ

ЁЁЁЁОнжЧЭЈВЦОСЫНтЃЌЫїаХДяГЩСЂгк2004ФъЃЌзмВПЮЛгкЩюлкЃЌПЊЗЂМАНЛИЖИДдгЕФДѓЪ§ОнМАШЫЙЄжЧФмНтОіЗНАИЃЌАДВпТдзЈзЂгкжаЙњЕФСьЯШвјааМАН№ШкЛњЙЙЃЌПЭЛЇАќРЈСьЯШЕФШЋЧђЦѓвЕМАжаЙњРЖГявјааМАН№ШкЛњЙЙЁЃ

ЁЁЁЁИљОнИЅШєЫЙЬиЩГРћЮФБЈИцЃЌАД2018ФъРДздН№ШквЕЕФЪеШыМЦЫуЃЌЫїаХДяЮЊЛЊФЯЕк5ДѓЪ§ОнНтОіЗНАИЙЉЛѕЩЬЃЌЗўЮёИВИЧжаЙњ55.6%ЕФЙњгавјааМАЙЩЗнКЯзЪЩЬвЕвјааЃЌ2018ФъдкжаЙњЪеШыЧА15ДѓЕФвјаажаЃЌга8МвЪЧЫїаХДяЕФН№ШкПЭЛЇЁЃАД2018ФъгЊЪеМЦЫуЃЌЫїаХвВЮЊЛЊФЯЕк9ДѓЪ§ОнНтОіЗНАИЙЉЛѕЩЬЃЌЕЋЪаеМТЪНіЮЊ0.06%ЁЃ

ЁЁЁЁгЊЪеВЛЮШЃЌаавЕОКељМЄСв

ЁЁЁЁДгНќШ§ФъЕФвЕМЈРДПДЃЌЫїаХДяЕФгЊвЕЪеШыНЯЮЊВЈЖЏЁЃ

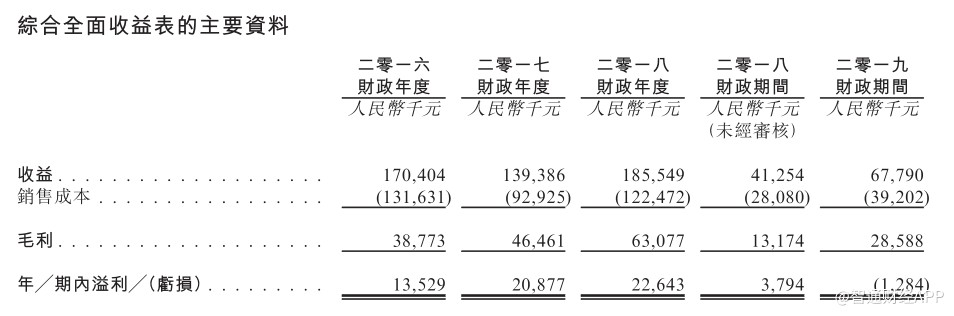

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2016-2018ФъЃЌЫїаХДягЊвЕЪеШыЗжБ№ЮЊ1.70вкЃЈШЫУёБвЃЌЕЅЮЛЯТЭЌЃЉЁЂ1.39вкдЊЁЂ1.86вкдЊЁЃжЕЕУзЂвтЕФЪЧЃЌЫфШЛЫїаХДядк2018ФъЕФгЊвЕЪеШыЪЕЯжСЫНЯДѓЕФдіГЄЃЌдіЗљИпДя33.81%ЃЌЕЋЫїаХДядк2017ФъЕФгЊвЕЪеШывВГіЯжСЫНЯДѓЯТЛЌЃЌНЕЗљНгНќ20%ЁЃетвтЮЖзХЃЌЫїаХДяЕФгЊвЕЪеШыВЛЮШЃЌДцдкНЯДѓЕФВЈЖЏадЁЃ

ЁЁЁЁгЊЪеВЈЖЏадНЯДѓЃЌПЩФмгыДѓЪ§ОнМАШЫЙЄжЧФмаавЕЪаГЁОКељМЄСвгаЙиЁЃИљОнИЅШєЫЙЬиЩГРћЮФБЈИцЃЌжаЙњЕФДѓЪ§ОнМАШЫЙЄжЧФмНтОіЗНАИЪаГЁЪєИпЖШЗжЩЂЃЌжївЊвђЮЊеўИЎЕФДѓСІжЇГжМАДѓЪ§ОнМАШЫЙЄжЧФмММЪѕЭЛЗЩУЭНјЃЌЪЙЦфдкПЭЛЇЯТгЮаавЕгаЙуЗКЕФгІгУЃЌЧвдНРДдНЖрЙЋЫОЪЙгУЯрЙигІгУГЬађЁЃ

ЁЁЁЁЫїаХДядкеаЙЩзЪСЯжаЬЙбдЃЌИљОн2018ФъЬсЙЉДѓЪ§ОнМАШЫЙЄжЧФмНтОіЗНАИЕФЪевцЙБЯзМЦЫуЃЌЮхДѓЪаГЁВЮгыепКЯМЦгЕгадМ9.6%ЕФЪаГЁЗнЖюЃЌЖјЫїаХДяНігЕгадМ0.06%ЕФЪаГЁЗнЖюЃЌОКељСІНЯШѕЁЃ

ЁЁЁЁЪ§ОнНтОіЗНАИсШЦ№ЃЌзлКЯЗўЮёУЛТф

ЁЁЁЁОпЬхРДПДЃЌЫїаХДяЕФгЊвЕЪеШыжївЊРДздЪ§ОнНтОіЗНАИЁЂЯњЪлШэгВМўМАЯрЙиЗўЮёЮЊвЛЬхЕФзлКЯЗўЮёКЭаХЯЂПЦММЮЌЛЄМАжЇдЎЗўЮёЁЃ

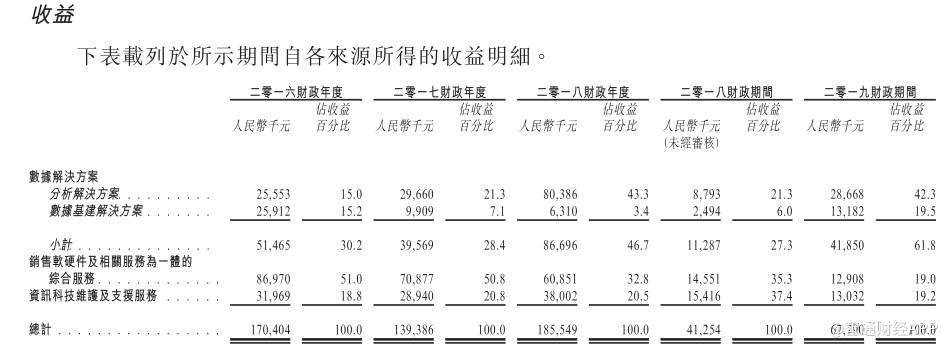

ЁЁЁЁЪ§ОнНтОіЗНАИзїЮЊЫїаХДяЕФгЊвЕЪеШыЕФДѓЭЗЃЌгЊЪееМБШгЩ2016ФъЕФ30.2%ЬсИпЕН2018ФъЕФ46.7%ЃЌжївЊЕУвцгкЗжЮіНтОіЗНАИЕФПьЫйдіГЄЁЃЪ§ОнЯдЪОЃЌ2016-2018ФъЃЌЗжЮіНтОіЗНАИгЊвЕЪеШыЗжБ№2555ЭђдЊЁЂ2966ЭђдЊКЭ8039ЭђдЊЃЌФъИДКЯдіГЄТЪЮЊ77.37%ЁЃВЛЙ§ЃЌЗжЮіНтОіЗНАИЕФВПЗждіГЄБЛЪ§ОнЛљНЈНтОіЗНАИЕФЯТЛЌЫљЕжЯћЁЃЪ§ОнЯдЪОЃЌ2016-2018ФъЃЌЪ§ОнЛљНЈНтОіЗНАИгЊвЕЪеШыЗжБ№2591ЭђдЊЁЂ990ЭђдЊКЭ631ЭђдЊЃЌАДФъМѕЩй102.64%ЁЃ

ЁЁЁЁЫїаХДяжИГіЃК“Ъ§ОнНтОіЗНАИгЊвЕЪеШыЕФдіМгжївЊгаСНЗНУцЕФдвђЃЌвЛЗНУцЪЧЙЋЫОВпТдадЕижТСІдіМгжаЙњН№ШквЕЕФЪаГЁЗнЖюЃЌСэвЛЗНУцЪЧЙЋЫОЗўЮёМАФмСІБИЪмвјааМАН№ШкЛњЙЙЕФШЯПЩЁЃ”

ЁЁЁЁЯњЪлШэгВМўМАЯрЙиЗўЮёЮЊвЛЬхЕФзлКЯЗўЮёзїЮЊЫїаХДядјОЕФгЊвЕЪеШыжЇжљЃЌгЊЪеЙБЯзЯТНЕУїЯдЁЃВЦБЈЯдЪОЃЌ2016-2019ФъЃЌИУвЕЮёЪЕЯжЕФгЊвЕЪеШыЗжБ№ЮЊ8697ЭђдЊЁЂ7088ЭђдЊКЭ6085ЭђдЊЃЌАДФъМѕЩй20%ЁЃЪмДЫгАЯьЃЌИУвЕЮёеМзмгЊвЕЪеШыБШживВж№НЅЯТЛЌЃЌгЩ2016ФъЕФ51%ЯТНЕжС2018ФъЕФ32.8%ЁЃжЕЕУзЂвтЕФЪЧЃЌ2019ФъвдРДЃЌИУвЕЮёЕФЕјЪЦШддкМЬајЃЌгЊЪееМБШНјвЛВНЯТНЕжС19%ЁЃЫїаХДяНтЪЭЕНЃЌетЪЧвђЮЊЙЋЫОНЋвЕЮёжиаФзЊвЦЕНЪ§ОнНтОіЗНАИЁЃ

ЁЁЁЁжСгкаХЯЂПЦММЮЌЛЄМАжЇдЎЗўЮёЃЌЫфШЛгЊвЕЪеШыБэЯжЯрЖдЮШЖЈЃЌЕЋжЛЗўЮёгквЛУћПЭЛЇЃЌЪеШыРДдДЙ§гкЕЅвЛЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЫїаХДя