����2019�꣬ȫ��뵼����ҵ�ն��г����������Ż�����ʹ�뵼���豸��������ҵ�г���ģ�����������İ뵼�������ҵ�г���“����֮��”���������뵼��ɷ�����˾�����¼��“�ɷ�”���ľ�Ӫ״�������ⲻ����Ӱ�졣

������ʵ�ϣ��ɷ�2018��Ӫ�ա��������پ��»������ӹ�˾ҵ��Ҳ��“����”������ë�����������ͬ�С����⣬�ɷ�Ӧ���˿�����������߿��ɡ���ƻ���Ƶ�����ļͶ��Ŀ������“����”����롢�ӹ�˾��ȱ�������ԣ���Щ����ͬ����ϵ�����ʱ��г���“��·��”��

����һ��ȫ���ӹ�˾ҵ������ë����“����”��ͬ��

�����Գ����������ɷ�רע�ڼ��ɵ�·��ʴ�õ�������ϵ��������з������ۡ���������Ļ��ۺͲ��֣��ɷݺųƣ���˾�ڿ�ʴ�õ���������������ȵ�λ��2018�꣬�ɷ�Ӫ�ա���������˫˫�»���

����2016-2018�꣬�ɷ�Ӫҵ����ֱ�Ϊ0.44��Ԫ��1.26��Ԫ��2.83��Ԫ��2017-2018��ֱ�ͬ��������186.03%��123.49%������2019���ϰ��꣬�ɷ�Ӫҵ����Ϊ1.41��Ԫ��

����2016-2018�꣬�ɷݾ�����ֱ�Ϊ0.11��Ԫ��0.46��Ԫ��1.07��Ԫ��2017-2018��ֱ�ͬ��������328.64%��132.43%������2019���ϰ��꣬�ɷݾ�����Ϊ0.69��Ԫ��

��ͼ������֤�С������ʱ��� ��Դ���ɷ��й���

���������ɷ������ӹ�˾��ҵ��������“����”��

���������й���ǩ���գ���2019��11��14�գ��ɷݹ���4��ȫ���ӹ�˾���ֱ�Ϊ�����о�о�Ƽ�����˾�����¼��“�о�о”�������������뵼������˾�����¼��“��������”�����ձ��뵼����ʽ���磨���¼��“�ձ���”�����Ϻ���о��ҵ�����������ι�˾�����¼��“�Ϻ���о”����

����2018�꣬�о�о������Ϊ-2.25��Ԫ����������������Ϊ-142.94��Ԫ���ձ�������Ϊ-170.52��Ԫ���Ϻ���о������Ϊ-0.01��Ԫ��

����2019���ϰ��꣬�о�о������Ϊ-0.12��Ԫ����������������Ϊ-7.55��Ԫ���ձ�������Ϊ-90.95��Ԫ���Ϻ���о������Ϊ-69.85��Ԫ��

����ͬ�ڣ��ɷ�Ψһһ�Ҳιɹ�˾�������칤�뵼������˾�����¼��“�����칤”����ҵ��Ҳ���ڿ���״̬��

����2018�꼰2019���ϰ��꣬�����칤������ֱ�ΪΪ-87.35��Ԫ��-183.94��Ԫ��

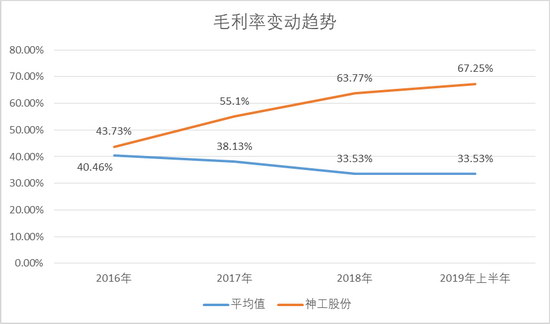

���������������ɷ�����ë����“����”��ͬ��ҵƽ��ˮƽ���ұ䶯��������ͬ�С�

����2016-2018���Լ�2019���ϰ��꣬�ɷ�����ë���ʷֱ�Ϊ43.73%��55.1%��63.77%��67.25%��

����ͬ�ڣ��ɷݵĿɱ����й�˾����������Ӳ��Ϲɷ�����˾�����¼��“�������”������ë���ʷֱ�Ϊ31.84%��31.65%��29.6%��30.18%��������ʯ���²��Ϲɷ�����˾�����¼��“��ʯ��”������ë���ʷֱ�Ϊ37.79%��34.71%��22.01%��19.44%�������������Ӳ��Ϲɷ�����˾�����¼��“����”������ë���ʷֱ�Ϊ41.41%��35.13%��30.59%��30%������ǿ�������²��Ϲɷ�����˾�����¼��“ǿ���²�”������ë���ʷֱ�Ϊ43.19%��41.21%��40.04%��39.24%������������ʯӢ�����ɷ�����˾�����¼��“������”������ë���ʷֱ�Ϊ48.09%��47.92%��45.42%��48.79%������5�ҿɱ����й�˾������ë����ƽ��ֵ�ֱ�Ϊ40.46%��38.13%��33.53%��33.53%��

��ͼ������֤�С������ʱ��� ��Դ���ɷ��й���

�����Դˣ��ɷݳƣ���˾������������ˮƽ�ϸߣ���λ�ɱ��ϵͣ���Ʒë�����ڰ뵼�����������ҵ�ڴ�����Խϸ�ˮƽ�����ɷݵ����δ������

���������ͻ����жȸ�������“����”����

������ҵ������“����”�������£��ɷݻ����ڲ�Ʒ���͵�һ���ͻ����жȸ�������⡣

�������й��飬�ɷݲ�ƷΪ���ɵ�·��ʴ�õ�������ϣ���ҪӦ���ڼӹ��Ƴɼ��ɵ�·��ʴ�ù�缫����Ʒ���ͼ�Ӧ�ý�Ϊ��һ��

����2016-2018���Լ�2019���ϰ��꣬�ɷ�ǰ���ͻ�����������ռӪҵ����ı����ֱ�Ϊ95.51%��96.14%��88.78%��97.85%���ɷݶ�ǰ���ͻ��������̶�“�ɼ�һ��”��

����ֵ��ע����ǣ��ɷ�Ӧ���˿�˼������߿��ɣ����“����”����֮�ӡ�

�������й��飬2016-2018�꣬�ɷ�Ӧ���˿����ֱ�Ϊ853.44��Ԫ��1,946.11��Ԫ��3,363.48��Ԫ��

�������У�2016-2018�꣬����0-6���µ�Ӧ���˿�ֱ�Ϊ810.04��Ԫ��1,905.22��Ԫ��3,285��Ԫ������0-6���µ�Ӧ���˿�ռӦ���˿����ı��ؾ�����90%��

�����Դˣ��ɷݳƣ���������0-6���µ�Ӧ���˿���Ӧ�տ����������ʧ�ķ��ս�С����˲����ỵ������

��������������0-6���µ�Ӧ���˿ͬ��ҵ�ɱȹ�˾������ӵĻ������������Ϊ5%����ʯ���Ļ������������Ϊ5%�������Ļ������������Ϊ5%��ǿ���²ĵĻ������������Ϊ5%���������Ļ������������Ϊ5%������5��ͬ�ж�������0-6���µ�Ӧ���˿���������������ֵΪ5%��

������������ͬ��Ӧ���˿�Ļ��������������ֵ5%���㣬2016-2018�꣬�ɷ�����0-6���µ�Ӧ���˿�仵����Ӧ����Ľ��ֱ�Ϊ40.5��Ԫ��95.26��Ԫ��164.25��Ԫ��ռͬ�ھ�����ı��طֱ�Ϊ3.79%��2.08%��1.54%��

���������ֹ�ڴˡ��˷�Ϊ�ɷ�“����”����ƻ���Ƶ�������“������”��

��2ҳ [1] [2] ��һҳ

��������: