ЁЁЁЁгЩДЫДјРДЕФРћЯЂжЇГізд2016ФъЦ№МБОчдіМгЃЌРћЯЂжЇГіеМОЛРћШѓБШжигЩ20%Ц№зпИпЃЌЧжЪДЙЋЫООЛРћШѓЁЃ

ЁЁЁЁ2018ФъЬЋАВЬУРћЯЂжЇГіИќЪЧИпДя1.29вкдЊЁЃ

ЁЁЁЁ2019ФъЩЯАыФъЃЌЬЋАВЬУРћЯЂжЇГіеМОЛРћШѓБШжиГЌЙ§144%ЃЌМДЩЯАыФъРДЙЋЫОеѕЕФЧЎЛЙВЛзувдгУРДГЅЛЙРћЯЂЁЃ

ЁЁЁЁеЎЬЈИпжўДјРДЕФИпИмИЫЃЌжегкЯдЯжСЫЫќЕФЭўСІЃЌПЊЪМЗДЪЩЁЃ

ЁЁЁЁ2019Фъ6дТФЉЬЋАВЬУЮДЪмЯозЪН№НіЮЊ2.11вкдЊЃЌЯрЖд2021ФъМДНЋЕНЦкЕФ9вкдЊЙЋЫОеЎШЏЃЌЩага6.89вкдЊЕФзЪН№ШБПкЁЃееФПЧАЕФЧщПіПДЃЌЙЋЫОеЎШЏПЩФмНЋДцдкЕНЦкЮДФмМАЪБЖвИЖЕФЗчЯеЁЃ

ЁЁЁЁЮхЁЂЭЧЪЦНЅЯд

ЁЁЁЁШчЙћАбФПЙтНјвЛВНОлНЙжСЬЋАВЬУЕФВЦЮёзДПіЃЌЫцзХЪБМфЕФЭЦвЦЃЌИіБ№жИБъЛђЯжЯѓЯдЪОЙЋЫОЕФВЦЮёЧщПіе§дкЖёЛЏЁЃ

ЁЁЁЁЃЈвЛЃЉжавЉвЕЮёЮЎЫѕЃЌгЏРћФмСІЯТНЕ

ЁЁЁЁзд2014ФъЬЋАВЬУИФБфЪеШыЭГМЦПкОЖвдРДЃЌНќСљФъЕФжїгЊЪеШыЧщПіШчЯТЃК

ЁЁЁЁДгЭМжаПЩвдУїЯдПДЕНЃЌ ОЁЙмжїгЊЪеШыЙцФЃдкВЛЖЯРЉДѓЃЌЕЋЙБЯзЪеШыЕФжївЊЪЧ“ПЕАЎЖр”вНвЉЕчЩЬЦНЬЈДјРДЕФвЉЦЗХњЗЂЁЂСуЪлвЕЮёЁЃИУЯювЕЮёЕФУЋРћТЪдк2018ФъНіЮЊ20.83%ЃЌ2019ФъЩЯАыФъЯТНЕжС18.14%ЁЃ

ЁЁЁЁЖјжаГЩвЉжЦдьМАЦфЫћвЕЮёЁЂжавЉВФРрвЕЮёМАНЁПЕВњвЕПЊЗЂВњЦЗЃЈЗПЕиВњЃЉШ§РрЪеШыОљГЪЯжГіЯШдіГЄКѓЮЎЫѕЕФЧїЪЦЁЃ

ЁЁЁЁгШЦфЪЧжаГЩвЉжЦдьМАЦфЫћвЕЮёКЭжавЉВФРрвЕЮёЃЌЧАеп2018ФъЪеШыНЯ2017ФъЯТНЕ18.8%ЃЌ2019Фъ1-6дТНЯЩЯФъЭЌЦкЯТНЕ36.36%ЃЌвбОСЌајвЛФъАывЕМЈЯТЛЌЃЛКѓеп2019Фъ1-6дТећЬхвЕМЈЮЎЫѕжС0.88вкдЊЃЌНЯШЅФъЭЌЦкЯТНЕ57.89%ЁЃ

ЁЁЁЁжаГЩвЉжЦдьвЕЮёЪЧЬЋАВЬУЕФЗЂМввЕЮёЃЌНќШ§ФъУЋРћТЪБЃГждк52%~55%ЧјМфЃЛжавЉВФвЕЮёдђЪЧЬЋАВЬУдвжиН№НЈдьжжжВМАбјжГЛљЕиДјРДЕФдіЪевЕЮёЃЌУЋРћТЪДг2014ФъЕФ54.81%ЯТЕјжС2019ФъЩЯАыФъЕФ13.74%ЁЃ

ЁЁЁЁЪмжжжВГЩБОЩЯЩ§КЭЪеШыНсЙЙЕїећгАЯьЃЌ2014ФъЦ№ЬЋАВЬУзлКЯУЋРћТЪГЪВЈЖЏЯТЛЌЧїЪЦЃЌећЬхгЏРћФмСІЯТНЕЁЃ

ЁЁЁЁзд2018ФъЦ№ЃЌЬЋАВЬУОЛРћШѓПЊЪМЯТНЕЃЌ2019Фъ1-9дТОЛРћШѓНіЮЊ0.89вкдЊЃЌДДЯТ2013ФъвдРДЕФРњЪЗаТЕЭЁЃ

ЁЁЁЁ2016ФъЦ№ЃЌЬЋАВЬУПлЗЧКѓОЛРћШѓЧњЯпгыОЛРћШѓЧњЯпЦЋРыдНРДдНДѓЃЌ2018ФъПлЗЧКѓОЛРћШѓНіЮЊЕБФъОЛРћШѓЕФ14.18%ЁЃ2018ФъзмЬхаЁЗљЯТНЕЕФОЛРћШѓЃЌЪЧППДІжУШЋзЪзгЙЋЫОН№ЦЄБІжУвЕ75%ЕФЙЩШЈЛёЕУЕФЪевцЛЛРДЕФЁЃ

ЁЁЁЁДгетЕуПДЃЌАўРыжизЪВњвЕЮёЪЧБиШЛЕФЃЌВЛШЛ2018ФъОЭУЛгаРћШѓСЫЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌДІжУН№ЦЄБІжУвЕ75%ЙЩШЈДјРДЕФЃЌЛЙгаНижСФПЧАХПдкЬЋАВЬУеЫУц4.35вкдЊЕФ“ЦфЫћгІЪеЙЩШЈзЊШУПю”ЁЃШч2019ФъФЉИУБЪЙЩШЈзЊШУПюФмШЋЖюЪеЛиЃЌ2018ФъЦкФЉЕЅЖРМЦЬсЕФ3665ЭђдЊЙЩШЈзЊШУПюЛЕеЫНЋзЊЮЊ2019ФъЕФОЛРћШѓЁЃ

ЁЁЁЁЃЈЖўЃЉДцЛѕжмзЊМѕЛК

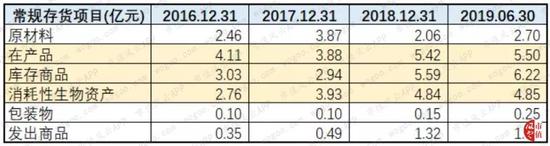

ЁЁЁЁЗчдЦО§дкЧАЮФжаЬсМАЬЋАВЬУеЫУцДцЛѕжаАќКЌ“НЁПЕВњвЕ”ЁЂ“вНвЉЕчЩЬВњвЕ”ЃЌЬоГ§етаЉгыЗПЕиВњЯрЙиЕФвНвЉЦѓвЕЗЧГЃЙцДцЛѕЯюФПЃЌЬЋАВЬУЕФГЃЙцДцЛѕЯюФПжмзЊЧщПіШчЯТЭМЫљЪОЃК

ЁЁЁЁ2012ФъЦ№ДцЛѕжмзЊТЪж№НЅЩЯЩ§ЕФСМКУЧїЪЦдк2016ФъжаЖЯЃЌзд2016ФъЦ№ЬЋАВЬУГЃЙцДцЛѕЯюФПЕФжмзЊЬьЪ§ГжајЩЯЩ§ЃЌвЛжБдк208~260ЬьЕФЧјМфФкХЧЛВЃЌВЂдк2019Фъ6дТФЉОчдіжС540ЬьЁЃ

ЁЁЁЁетвтЮЖзХдБОВЛЕН9ИідТОЭФмЯњЪлЭъЕФДцЛѕЃЌЕНСЫ2019Фъ6дТФЉашвЊТє1ФъАыВХФмТєЭъЁЃ

ЁЁЁЁДгзюНќЫФФъГЃЙцДцЛѕЯюФПЕФЙЙГЩБэВЛФбПДГіЃЌГЃЙцДцЛѕжмзЊМѕЛКжївЊгЩдкВњЦЗЁЂПтДцЩЬЦЗЁЂЯћКФадЩњЮязЪВњЃЈЩНВЮЁЂСжїъЕШЃЉдк2018ФъЦкФЉЁЂ2019Фъ6дТФЉПтДцдіМгЕМжТЁЃ

ЁЁЁЁНсКЯИеИеЬсМАЕФжавЉВФвЕЮёЁЂжаГЩвЉжЦдьвЕЮёЯњЪлЪеШыДѓЗљЯТНЕЕФЪТЪЕЃЌЬЋАВЬУДцЛѕгЩгкжЭЯњЕМжТЕФжмзЊЧщПіЖёЛЏдкЖЬЪБМфФкЮоЗЈЛКНтЁЃ

ЁЁЁЁЖјЬЋАВЬУДгРДЮДМЦЬсЙ§ДцЛѕЕјМлзМБИЕФДцЛѕЃЌНЋПЩФмДцдквЛЖЈЕФДцЛѕЕјМлЗчЯеЁЃ

ЁЁЁЁЃЈШ§ЃЉСпиФЕФЗжКь

ЁЁЁЁзд2010ФъЩЯЪавдРДЃЌгыЬЋАВЬУЗшПёФМзЪаЮГЩЯЪУїЖдБШЕФЃЌЪЧЦфСпиФЕФЗжКьЁЃ

ЁЁЁЁЬЋАВЬУЩЯЪа9ФъЃЌНі7ФъЗжКьЃЌЗжКьН№ЖюеМЕБФъОЛРћШѓБШжиДг2010ФъЩЯЪаЦ№жБЯпЯТЕјЃЌ2018ФъКУВЛШнвзДяЕН19.51%ЃЌвбЪЧЩЯЪаКѓаТЕФРњЪЗМЧТМЁЃ

ЁЁЁЁДгРлМЦзмЖюПДЃЌЬЋАВЬУЩЯЪа9ФъРлМЦЗжКь2.04вкдЊЃЌНіеМРлМЦОЛРћШѓЕФ12.99%ЃЌНіеМЗЧЙЋПЊЗЂааЙЩЦБФММЏзЪН№ОЛЖюЕФ5.79%ЃЁ

ЁЁЁЁУЛДэЃЌЬЋАВЬУдкAЙЩЪаГЁЛЈЪНРЬЧЎРЬСЫ35.18вкдЊЃЌШДжЛЛиРЁСЫ2вкдЊИјЙЩЖЋ……

ЁЁЁЁЖјЭЌЮЊжавНвЉЦѓвЕЕФЭЌШЪЬУЃЌзд1997ФъЩЯЪавдРДВЛНівЛФъВЛТфЕиБЃГжЗжКьЃЌРлМЦЗжКьзмЖюИпДя36.42вкдЊЃЌЪЧЩЯЪавдРДФММЏзЪН№ОЛЖю3.4вкдЊЕФ10.63БЖ~

ЁЁЁЁетбљвЛБШЃЌЬЋАВЬУЫВМфБЛУыГЩСЫдќдќЁЃ

ЁЁЁЁЃЈЫФЃЉИпБШР§ЙЩШЈжЪбК

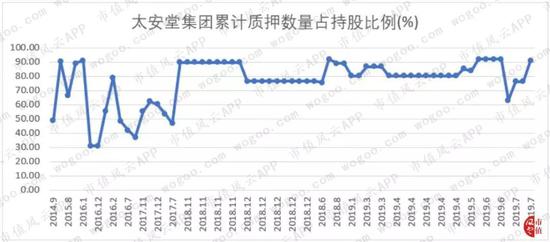

ЁЁЁЁзд2011Фъ9дТЦ№ЃЌПиЙЩЙЩЖЋЬЋАВЬУМЏЭХМАвЛжТааЖЏШЫПЊЪМНЋЙЋЫОЙЩШЈжЪбКНјааНшПюШкзЪЁЃ

ЃЈЪ§ОнРДдДЃКchoiceЪ§ОнПтЃЉ

ЁЁЁЁНіЬЋАВЬУМЏЭХБОЩэЃЌ2014Фъ9дТЦ№МДГжајНЋЩЯЪаЙЋЫОЙЩШЈжЪбКЃЌ2018Фъ11дТвдКѓЃЌЦфРлМЦжЪбКЪ§СПеМГжЙЩБШР§ЛљБОБЃГждк80%ЕФИпЮЛЃЌТХТХДЅЗЂЦНВждЄОЏЁЃ

ЁЁЁЁЭЌЪБЃЌЬЋАВЬУМЏЭХЕФвЛжТааЖЏШЫН№ЦЄБІЭЖзЪЃЈЪЕПиШЫжЎЦоПТагіЧ100%ПиЙЩЃЉЁЂПТЩйЗМдк2017ФъжС2019Фъ4дТЦкМфвВНЋЦфГжгаЕФЩЯЪаЙЋЫОЙЩШЈжЪбКЃЌРлМЦжЪбКЪ§СПеМГжЙЩБШР§ЩѕжСвЛЖШИпДя100%ЁЃ

ЁЁЁЁНижС2019Фъ7дТЃЌЙЋЫОПиЙЩЙЩЖЋЬЋАВЬУМЏЭХГжгаЕФ1.4вкЙЩЙЋЫОЙЩЗнШдДІгкжЪбКзДЬЌЃЌеМЦфЫљГжЙЋЫОЙЩЗнзмЪ§ЕФ63.18%ЃЌеМЙЋЫОЙЩЗнзмЪ§ЕФ18.27%ЁЃ

ЁЁЁЁЃЈЮхЃЉ“ГйРД”ЕФМѕГж

ЁЁЁЁ2019ФъвдЧАЃЌЬЋАВЬУБГКѓЕФПТЪЯМвзхЃЌвЛжБЮДМѕГжЩЯЪаЙЋЫОЙЩЦБЁЃжБЕН2019Фъ3дТЃЌгЩЪЕПиШЫПТЪїШЊЁЂЦфЖљзгПТЩйБђЃЈЩЯЪаЙЋЫОЖЪТГЄЃЉ100%ГжЙЩЕФЬЋАВЬУМЏЭХжегкШЬВЛзЁЃЌПЊЪМ“ГйРД”ЕФДѓЪжБЪМѕГжЁЃ

ЃЈРДдДЃКchoiceЪ§ОнПтЃЉ

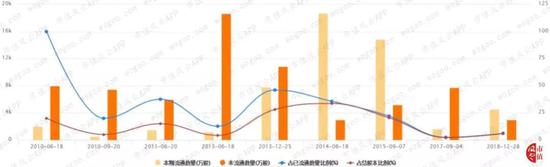

ЁЁЁЁЖЬЖЬАыФъФкЃЌЬЋАВЬУМЏЭХМѕГж3449ЭђЙЩЃЌГжЙЩБШР§ДгМѕГжЧАЕФ32.69%ЯТНЕжС28.31%ЃЌРлМЦЬзЯжВЛЩйгк1.84вкдЊЁЃ

ЃЈЯоЪлЙЩНтНћЪБМфБэЃЌРДдДЃКchoiceЪ§ОнПтЃЉ

ЁЁЁЁЖдееЩЯУцЕФЙЋЫОЯоЪлЙЩНтНћЪБМфБэРДПДЃЌПиЙЩЙЩЖЋУЛгадкЯоЪлЙЩНтНћКѓСЂМДМѕГжЬзЯжЃЌЗДЖјбЁдкСЫ2019Фъ3дТжС9дТетИіЛљБОЮозЪБОдЫзїЕФЪБМфЖЮЃЌНсКЯЗчдЦО§дкЩЯЮФжаЬсМАЕФжжжжВЛУюЕФВЦЮёМЃЯѓЃЌШУШЫВЛНћСЊЯыЃЌЪЕПиШЫЪЧЗёвВЖдЙЋЫОдкЪЙОЂелЬкжЎКѓЕФВЛУюаЮЪЦЃЌШБЗІаХаФСЫФиЃП

ЁЁЁЁ2019Фъ10дТ22ШеЃЌЬЋАВЬУМЏЭХЁЂН№ЦЄБІЭЖзЪКЭПТЩйЗМгыИіШЫХЗУїУФЧЉЖЉЁЖЙЩШЈзЊШУавщЁЗЃЌФтНЋЩЯЪаЙЋЫОКЯМЦ5%ЕФЙЩЗнвд1.75вкдЊЕФНЛвзМлзЊШУИјХЗУїУФЁЃ

ЁЁЁЁдЄМЦзЊШУКѓН№ЦЄБІЭЖзЪНЋЕјГіЩЯЪаЙЋЫОЧАЪЎДѓЙЩЖЋУћЕЅЁЃ

ЁЁЁЁСљЁЂНсгя

ЁЁЁЁДгППгЩЖРУХУиЗНжЦГЩЕФ“ЦЄБІЫЊ”ДђГіШ§ЗжЬьЯТЃЌЕНШЋВњвЕСДВМОжЁЂМцжАЗПЕиВњПЊЗЂЩЬПЊЗЂЗПЕиВњЁЂаЫНЈВЉЮяЙнЃЌЬЋАВЬУетвЛТЗзпРДЃЌзпГіСЫгаБ№гквЛАужавНвЉЦѓвЕЕФЗчВЩЁЃ

ЁЁЁЁШЛЖјЗчЙтЕФБГКѓЃЌЪЧШчНёФбПДЕФВЦБЈЃК

ЁЁЁЁОоЖюЕФЙЬЖЈзЪВњЭЖШыЃЛ

ЁЁЁЁДцЛѕжавХСєЕФ“НЁПЕВњвЕПЊЗЂВњЦЗ”ЁЂжЭЯњЕФвЉВФдьГЩЕФГЃЙцДцЛѕЯюФПжмзЊМѕЛКЃЛ

ЁЁЁЁгаЯЂИКеЎИпЦѓЃЛ

ЁЁЁЁздгЩЯжН№СїЛљБОЮЊИКЃЌОЛЯжБШдЖаЁгк1ЃЌЯжН№СїБИЪмПМбщЃЛ

ЁЁЁЁжавЉВФЁЂжаГЩвЉжЦдьвЕЮёЮЎЫѕЃЌФПЧАжївЊППЗЧОЫ№вцЙБЯзРћШѓЃЛ

ЁЁЁЁ……

ЁЁЁЁгУвЛОфЛАИХРЈЃКВлЕуЬЋЖрЃЌЖМЪЧздМКзїЕФЁЃ

ЁЁЁЁ2018ФъСЫЃЌЬЋАВЬУВХДђГівЊ“АўРыжизЪВњвЕЮёЃЌЛиЙщжївЕ”ЕФПкКХЃЌЯЃЭћНхгЩжїДђ “ВЛдаВЛ㧔ЖРМвВњЦЗ“їшїыЭш”ЕФЖўДЮПЊЗЂЁЂФЃЗТЦЌзаVЭЦГіЕФ“ЦЄБІвЉзБ”ЯЕСаЛЄЗєВњЦЗзїЮЊаТЕФРћШѓдіГЄЕуЁЃ

ЁЁЁЁЖдДЫЃЌЗчдЦО§жЛФмвЃзЃЦфЫГРћАЩЁЃ

ЁЁЁЁМДЪЙВЛЫГРћЃЌЛЈЪНРЬСЫ35вкЃЌПлГ§ЗжКьЗЕЛЙЕФ2вкЃЌЛЙга33вкФиЁЃ

ЁЁЁЁЙЛБОСЫЁЃ

ЁЁЁЁРДдДЃК ЪажЕЗчдЦ зїеп | ЙиЖћ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЬЋАВЬУ