|

ЎЎЎЎПФИ»Ј¬ОЮВЫКЗЗ°јёДк»№КЗҪсДкЗ°Иэјҫ¶ИЈ¬ТшРЗДЬФҙөДҫӯУӘТ»ЦұҙжФЪЗ°ОД·ЦОцөДјёҙуОКМвЈ¬ІўФЪФЪОКМвөГөҪУРР§ҪвҫцЦ®З°Ј¬»№Ҫ«јМРшУ°ПмЧЕТшРЗДЬФҙөД·ўХ№ЎЈ

ЎЎЎЎЧКҪрБҙ·зПХІ»РЎ

ЎЎЎЎУлКХИлөДәбПтІЁ¶Ҝ·ўХ№РОіЙПКГч¶ФұИөДКЗЈ¬УЙУЪРВДЬФҙөз·СҪбЛгЦНәуөДОКМвЈ¬ТшРЗДЬФҙөДУҰКХХЛҝоИҙФЪёЯЛЩФціӨЎЈ

КэҫЭАҙФҙЈәН¬»ЁЛіiFinD

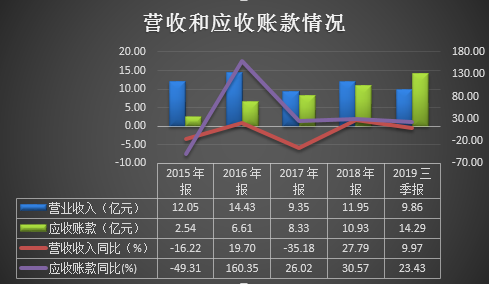

ЎЎЎЎИзНјЛщКҫЈ¬2015ДкЦБ2018Дкј°2019ДкQ3ТшРЗДЬФҙөДУҰКХХЛҝо·ЦұрОӘ2.54ТЪФӘЎў6.61ТЪФӘЎў8.33ТЪФӘЎў10.93ТЪФӘәН14.29ТЪФӘЈ¬іэ2015ДкН¬ұИҙуөш49.31%НвЈ¬Ц®әу·ЦұрН¬ұИФцјУ160.35%Ўў26.02%Ўў 30.57%әН23.43%Ј¬Т»ЦұФЪёЯЛЩФціӨЈ¬Н¬ЖЪКХИлФЪ2016ДкҙпөҪёЯөг14.43ТЪФӘЦ®әуЈ¬Ц®әу¶јұЈіЦФЪЦ®ПВЛ®ЖҪЈ¬ІўЗТҙЛҙҰУҰКХХЛҝоКэҫЭТэУГКЗұЁұнКэҫЭЈ¬ИзҝЫіэјхЦөЧјұёЈ¬КөјКХЛГжФӯЦөҪ«ёьёЯЈ¬УЙҙЛҝЙјыРВДЬФҙөз·СҪбЛгЦНәуөДіМ¶ИЎЈ

ЎЎЎЎРВДЬФҙөз·СҪбЛгЦНәуЈ¬ФЩјУЙПЦ®З°Дк¶ИөДҙу¶оҫЩХ®өјЦВҪьДкөД»№ұҫё¶ПўС№БҰФцҙуЈ¬ҙУПЦҪрБчЗйҝцҝЙТФГчПФҝҙіцЈ¬2015ДкЦБ2018Дкј°2019ДкQ3ТшРЗДЬФҙөДПЦҪрј°ПЦҪрөИјЫОпҫ»ФцјУ¶о·ЦұрОӘ-2.07ТЪФӘЎў7.29ТЪФӘЎў-8.04ТЪФӘЎў-0.47ТЪФӘәН-1.16ТЪФӘЈ¬АЫјЖҫ»Бчіц4.45ТЪФӘЈ¬ЖЪіхПЦҪрј°ПЦҪрөИјЫОпУа¶оТІҙУ2015ДкіхөД5.37ТЪФӘҪөөНөҪБЛ2019ДкQ3өД1.76ТЪФӘЈ¬2019ДкQ3ПЦҪрХјЧЬЧКІъұИАэЦ»УР1.86%ЎЈ

ЎЎЎЎ¶шҪШЦБ2019ДкQ3ТшРЗДЬФҙөД¶МЖЪҪиҝо+Т»ДкДЪөҪЖЪөД·ЗБч¶ҜёәХ®+іӨЖЪҪиҝоФтёЯҙп59.92ТЪФӘЈ¬ЧКҪрИұҝЪёЯҙп58.16ТЪФӘЈ¬ҫНЛгҪцҝјВЗТ»ДкДЪөҪЖЪөД¶МЖЪҙшПўёәХ®12.21ТЪФӘЈ¬ЧКҪрИұҝЪТАИ»ёЯҙп10.45ТЪФӘЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬2015ДкЦБ2018ДкТшРЗДЬФҙөДІЖОс·СУГ·ЦұрОӘ4.18ТЪФӘЎў3.57ТЪФӘЎў3.13ТЪФӘәН3.20ТЪФӘЈ¬ҙУАыПўұЈХПАҙҝҙЈ¬ДҝЗ°өД»хұТЧКҪрУа¶оИзІ»ҝјВЗЖдЛыЧКҪрБчИлНҫҫ¶Ј¬ЙхЦБІ»ЧгіҘ»№Т»ДкөДАыПўЎЈ

ЎЎЎЎРВДЬФҙөз·СҪбЛгЦНәуөјЦВБч¶ҜЧКҪр¶МИұЈ¬¶шЦ®З°өДёЯёЬёЛөјЦВ»№ұҫё¶ПўС№БҰФцҙуЈ¬Н¬КұТІФцҙуБЛИЪЧКДС¶ИЈ¬ФЪКХҝоәНИЪЧК¶јІ»і©өДЗйҝцПВЈ¬ИҙГжБЩіЦРш“К§СӘ”Ј¬ТшРЗДЬФҙөДЧКҪрБҙ·зПХІ»РЎЎЈЈЁАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ДжЦЫЈ© №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ТшРЗДЬФҙ |