4

业绩紧箍咒——“LV皮”

既然要高端定位,失去一些低价值客户,无可厚非。在提价幅度大于30倍的情况下,盈利能力却并没有同步提升,原因何在?驴皮——这个东阿阿胶的“紧箍咒”,拉开了它和茅台之间的距离。

与茅台的主要原料为粮食作物,价格波动比较小不同,东阿阿胶的原材料涨价幅度疯狂程度,丝毫不输其成品。2000年左右,市场上每张驴皮的价格大约在20多元,2016年一度冲破每张5000元的高位。最高时期,驴皮价格涨幅达到250倍,驴皮成了名副其实的“LV皮”。

导致驴皮价格飞涨的原因,除了阿胶热之外,还有驴皮产能的严重不足。1998-2018年,驴存栏量以平均每年6.5%的速度在减少。我国驴存栏量从1998年的955.8万头连年下降至2018年的253.28万头。作为阿胶的重要原材料,曾有媒体报道称,“中国需要在全世界买驴”。

但驴皮进口每年均有配额限制,进口驴皮的手续较难办理,能直接开辟海外货源渠道的商家并不多,因此驴皮走私蔚然成风。据《第一财经》报道,曾经有段时间,走私驴皮比贩毒还赚钱。法新社报道称,非洲每年有成千上万头驴被杀,出口到中国制作一种特殊的中药。2017年,博茨瓦纳无限期暂停了驴品的出口,这是尼日尔、塞内加尔、马里、布基纳法索和冈比亚后,第6个限制驴出口的非洲国家。津巴布韦、埃塞俄比亚也都推出了相关限制政策。

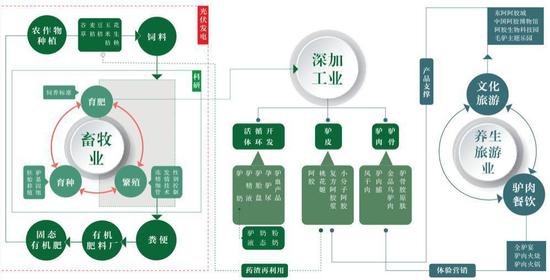

除了进口驴皮以外,还有一个重要的手段就是自养。由于驴的产出比较低,导致农户的养殖热情越来越低,如果一个驴的价值产出可以达到5000元,那农户的养殖热情就会起来,驴皮的价格自然就下去了。这就是秦玉峰所说的“全产业链驴”的“3+X+2”全产业链融合发展新模式的由来。

“3+X+2”即上游发展毛驴养殖、交易、加工三大产业;中游聚焦阿胶主业,培育多种产品、多个品牌;下游发展健康服务业、养生旅游业的百亿产业链。而今,东阿阿胶在全国建立20个毛驴药材标准养殖示范基地,据2010年官网介绍,公司已经掌控全国驴皮资源90%以上,成为稀缺资源垄断型企业,此后再无相关数据曝出。

但要把这条产业链跑通不是一时半会就能实现的,全产业链跟驴皮熬胶完全是两码事。

5

囤货:成也萧何败也萧何

驴皮价格既然年年涨,那囤货自然是获利的不二之选。2014-2018年,东阿阿胶累积净利润83.7亿,而经营现金流只有50亿,这中间差了30多亿,这个钱去哪里了?“我们战略性的储备了很多原材料”,这是秦玉峰的回答。

据《第一财经》报道,公司驴皮收购有三种形式,第一是自采,第二是供应商配送,第三是屠宰场自留。目前供应商提供的驴皮占比达80%。从2014年到2017年,东阿阿胶原材料库存惊人上涨,在2015年市场低谷到2017年,东阿阿胶屯驴皮的速度远超营业成本增长的速度,在2017年中达到惊人的25亿左右。

不过故事很快来了个惊天逆转。曾经被炒上天的驴皮突然在2017年遭遇价格低点,暴跌70%左右。据《甘肃省驴产业发展现状及问题》称,进入2017年10月之后,一方面受新环保政策的影响,包括山东某阿胶厂在内的部分阿胶生产企业,国内驴皮收购数量锐减;另一方面国内市场高昂的驴皮价格使得生产企业不得不另辟蹊径,从非洲及西亚等地进口驴皮,严重打压了国内驴皮市场,市场驴皮价不及两年前的1/4,目前成年驴皮市场价格维持在650-800元左右。

曾经让东阿阿胶尝过甜头的囤货,埋下了苦果。原料价格暴跌,东阿阿胶屯驴皮的策略开始暂时放缓,东阿阿胶披露的财报显示,2017年、2018年,东阿阿胶的存货中原材料的账面余额分别为19.54亿元、18.22亿元。从2015年就开始放缓的提价,此后飞涨的驴皮价格,在价格高位积攒的存货,原料暴跌带来的市场前景变化,都使东阿阿胶的利润蒙霜。提价与利润增长之间的一致性被打破。

只要市场还在,产品就还是要生产,库存还是会被消化掉,慢慢抹平原料差价的坑。原料价格低点,东阿阿胶却暂停对驴皮的收购。此番操作背后,与其高企的存货和暗淡的市场表现密不可分。2013年年底,东阿阿胶的存货金额为5.55亿元,到2014年年底激增至14.68亿元。2017年、2018年,东阿阿胶的存货额分别为36.07亿元、33.69亿元,除去原材料外,在产品、库存商品的金额为16.53亿、15.47亿。

高企的库存是东阿阿胶来靠“惜售”维持高端形象,还是产品滞销下的迫不得已,大家可以自行判断。喊了几年的东阿阿胶直销,收效甚微是不争的事实,市场大环境近年来也迎来低点。2018年,全国社会消费品零售总额增速为9%,自2004年以来,首次出现个位数增长。中康CMH监测数据显示,2018年,滋补品市场增速由过去的20%以上,下降到5.8%。宏观环境导致企业业绩承压,“价值回归”没办法继续跑了。

要清囤货可没那么简单,这些货不只在企业手里,也滞留在大量经销商的手中。阿胶保质期为五年,经销商囤货,差价收益就比较大,“涨价-囤货-再涨价-再囤货”模式影响着整个行业。而且为了抢占市场,东阿阿胶从“价值回归”之初的预付款提货,变为经销商授信,为其囤货制造了便利。

反映在账面上,东阿阿胶应收账款规模从早期的2亿元以内,在2016-2018年之间激增为4.53亿元、10.57亿元和24.07亿元。现在渠道发生了变化,2018年开始,东阿阿胶涨价的幅度和频率开始变缓,经销商们也不再积极囤货了,况且货还不好卖了。企业将货压在经销商处透支的业绩,迟早需要还回来。东阿阿胶的最差业绩就此出炉。

去库存带来的失血现象,短时间内很难改观。秦玉峰说,“现在渠道发生了变化,由靠囤货转为靠周转率,我们顺应渠道变化,进行了降库存的调整,带来了销售业绩的短期波动。”东阿阿胶称,渠道库存消化大概还需要1-2年的时间。但实际的存货量也许要高于企业预期,而市场热情会低于企业的预判,让企业的阵痛期变得更长。

随着原料价格的下降,打折清库存的东阿阿胶在多方围堵下,清货难度也许会变得更大。可以确定的是,在消化完渠道上的泡沫和高价驴皮之前,东阿阿胶很难再续好看的财务数字。

6

结语

作为行业龙头,东阿阿胶具有较高的市场认知度,也有一定的文化护城河,但并非牢不可破。目前,全国阿胶生产厂商超过两百家,东阿阿胶主打高端市场,单品价格排在全国首位。而福胶占领中低端市场,企业产能最高。随着同仁堂、太极集团、九芝堂等大型医药集团在阿胶方面的布局加深,行业内的竞争与洗牌逐渐激烈。

“价值回归”之下,一路高涨的价格已经超出了市场的接受能力,市场增长放缓,原材料价格走低,多方围剿之下,东阿阿胶主动压缩渠道客户库存并控制发货,是必然之举。

茅台只要缩短预付款账期即可达到渠道调控的效果,对渠道调控控制能力,也是企业获胜的关键。东阿阿胶对渠道进行调整的同时,不伤害经销商的利益,才能让阵痛过后,繁荣继续。东阿阿胶也曾表示,因为涉及到经销商的利益,也不排除东阿阿胶和经销商私底下会有一些补贴协议。

对东阿阿胶来说这是“价值回归”阵痛的第一次大考,这么多年的价格飞涨,市场的恶化,从公司授信额度的增加中就可洞见一二。依据央视财经频道的报道,而今东阿阿胶的价格已经下降到了之前的六折水平。但单纯依靠打折这种简单粗放的去库存方式,很难形成长效机制。对于东阿阿胶来说,突围的更好办法必然是开发新单品,发掘新用户,但目前来看,这条路同样不好走。

说东阿阿胶是驴皮吹破了,的确有点危言耸听,但短期之内重回持续增长的势头应该很难。国人已经吃了千年的阿胶,还是有文章可以做的,只是要真正的让价值回归,而非人为的让本可以飞入寻常百姓家的产品变得奇货可居。

品牌高端化无可厚非,但拥有最广大市场和巨额利润的品牌,无不是心系消费者和服务消费者。从“礼”变成“食”,才能真正提升产品的市场价值。

目前来看,全产业链驴和并不火爆的新款,貌似都很难变身东阿阿胶的第二成长曲线。虽然去库存的阵痛早晚会过去,但东阿阿胶更大的挑战在于如何在不再依靠提价的情况下,去续写“白马股”的业绩传奇。

来源:砺石商业评论 金梅

共2页 上一页 [1] [2]

搜索更多: 东阿阿胶