美国东部时间11月5日,青客公寓(QK.US)在纳斯达克成功上市。

上市前夕,青客公寓大幅削减募资额,从此前计划的1亿美元降至4800万美元左右,腰斩过半。本次IPO,青客发行价为17.00美元,开盘价为17.35美元,盘中一度涨到19美元,但收盘时回落到17.64美元,市值为8.37亿美元。

成功IPO之后,相比于被传出赴美上市计划的自如和已经提交招股书的蛋壳公寓,青客公寓成功“抢跑”,成为长租公寓海外上市第一股。

然而,“现在这个时代,先上市并不代表做得好。”有业内人士称,现在很显然不是一个上市的好时机,对于青客来说,手握的是带血的筹码。

从创立之初,青客公寓便开始借力资本。2012年6月获得纽信创投的天使投资;2013年12月获达晨创投的A轮融资;2015年5月拿到赛富亚洲领投的B轮1亿8千万元融资;2018年4月17日完成数千万美元的C轮融资,由摩根士丹利管理的私募基金以及凯欣资本联合领投。青客公寓股权融资累计已超1亿美元。

与出色的募资能力相比,摆在青客公寓面前的是,三年亏损累计11亿、负债高达27亿的财务数据,以及“资不抵债”、“租金贷”隐患等悬而未解的大难题。即使上市,长租公寓第一股离“解套”依旧遥遥无期。

每出租一间房即亏损3821元

青客公寓成立于2012年,属于长租公寓行业起步较早的那一批,偏向为20-35岁城市青年租客提供1000-2000元/间的统一装修的公寓。为了打出差异化,青客通常选择稍偏僻的地铁站附近的公寓。

根据China Insights Consultancy的数据,就总租赁房间价值和数量计算,青客公寓排在国内长租公寓运营商的第三位。其在招股书中称,国内约80%的租客都希望租赁月租金小于2000元的房间,而若以该类房间数计算,青客是行业第一位。

青客公寓还称,其2017年和2018年的平均月末入住率为91.6%和92.4%,同样为行业最高。有业内人士告诉燃财经,业内的标准就是90%,如果想达到90%甚至更高,就要做促销,用价格杠杆来撬动出租率,但容易收不回本。

然而不管是行业第一还是第三,“以亏损换市场”是目前整个长租行业的现状,青客公寓也逃不开这一规律。

青客公寓持续亏损

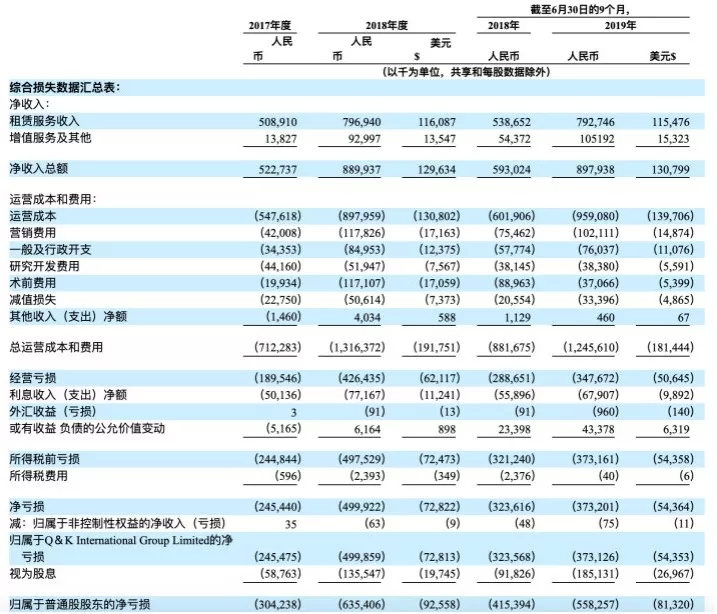

据招股书显示,青客公寓2018财年净收入8.90亿元,较2017财年的5.23亿元增长70.3%,截至2019年6月30日止9个月,净收入为8.98亿元,较上年同期增长51.4%,净收入增速放缓。

而其净亏损金额由2017财年的2.45亿元扩大至2018财年的4.99亿元,截至2019年6月30日止9个月,青客公寓净亏损为3.73亿元,高于上年同期的3.24亿元。至此,青客已经连续3年亏损,累计亏损11.17亿元。

按2019年6月30日为止97621家租户计算,青客公寓每租出一间房即亏损3821元。当然,与2018年每间房亏损5469元相比,亏损幅度有所收窄,但离营收平衡还很遥远。

在连续亏损的前提下,青客不得不放慢了它的扩张速度。

青客公寓成立运营的第一年(截至2012年12月31日),其可供出租的房间数为940间,且全部位于上海;截至2018年12月31日,其运营覆盖的6座城市共有91234间房间,复合年增长率为114.4%。

这种爆发式增长到了2019年已悄然放缓。截至2019年6月30日,青客公寓披露供给97621间房,增长率仅为7%,扩张乏力。

青客也意识到扩张将会带来亏损,其在招股书中称,将继续花费大量资金扩大公寓网络,我们发展业务的支出可能会比预期的花费更高,并且我们可能无法立即或大幅增加收入来抵消运营费用,因此我们可能会蒙受重大损失。

截至2018年12月31日,青客与房东的平均租赁合同签约期间为63.3个月,是中国主要的分散式长期公寓租赁运营商中最长的。但截至2019年6月30日,其中11.8%的合同将在2020财年年底到期,即将面临租金重新谈判,可能造成新一波租金上涨。

同时,租客流动性指标相当弱。截至2019年6月30日的9个月中,青客公寓与租户签订的平均合同期限为11.7个月,其中68.3%的合同期间等于或长于12个月。不过,在同一时期内,47.3%的租户在合同到期前就已退租,只有5.1%的租户选择了续租。

低于一年的平均租期,近半的租客提前退租,个位数的续租率,长租公寓第一股着实有些尴尬。

资不抵债,造血能力不足

青客公寓此次选择流血上市,其背后的巨大资金压力不言而喻。

招股书显示,截至2019年6月30日,青客的现金及现金等价物和限制性现金合计4.50亿元,按照2018财年亏损近5亿的数据来看,青客公寓账上的资金恐怕不够再支撑一年。另外,截至2019年6月30日,青客公寓总资产20.3亿,负债却高达27亿,股东赤字总额为19.71亿元,已出现“资不抵债”的情况。

这也暴露出青客成本居高不下和造血能力不足的问题。

和其他长租公寓运营商一样,青客公寓做的还是“二房东”的生意,其商业模式为赚取房租差。

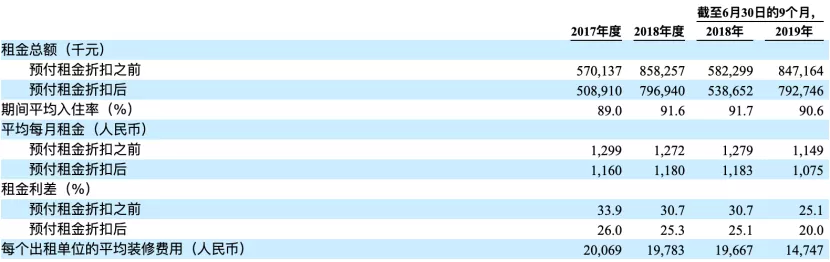

招股书显示,2017财年、2018财年及2019年6月30日的前九个月,青客公寓的入住率分别为89%、91.6%和90.6%。 上述期间,青客公寓的平均月租金(打折后)分别为1160元、1180元和1075元;青客公寓获得的折扣后租金差比例分别为26%、25.3%和20%。

青客公寓获得的折扣后租金差占比

截至2019年6月30日,单间折扣后月租金差额约为215元。考虑到青客公寓较低的房屋租金及高昂的运营成本,其利润空间并不大。

同样的时间段内,其每个房间的平均装修成本分别为20069元、19783元以及14747元,即使这一成本在逐渐下降,但对于单间月租金只有千元的青客来说,无疑是巨大的经营压力。若结合公司营销支出、维护支出以及空置率的情况,收回装修成本的周期或将更长。

长租公寓的装修成本几乎占到总成本的17%,极大地考验企业的现金流。2018年8月,青客公寓引入了融资租赁模式,与一家国有银行拥有的租赁服务公司合作,进行公寓的采购和装修。

青客公寓将装修过的房源连同家具出售给融资租赁公司,在五年内分期向租赁服务公司付款,到期后再返租。截至2019年6月30日,青客已通过此次合作对24.1%的公寓进行了翻新。合作为青客提供了资金,在一定程度上减轻了压力,但这仍然是借款模式,存在一定风险。

为了缓解高装修成本和高空置率的问题,刚装修完就挂出去出租的“甲醛房”不时出现在投诉平台。一名租客发帖称,2019年8月31日,其承租青客公寓旗下杭州市萧山区某房间后,皮肤开始过敏,并出现过敏性鼻炎等问题,要求青客工作人员上门检测,发现该房间甲醛超标4倍,但至今未收到退款。

同时,在一座城市扩张的初期,平台可能会继续产生前期装修成本以及其他运营成本和费用,而不会产生相应的净收入。

例如,在2018财年,青客在包括杭州、武汉和南京在内的多个城市大幅扩张,前期市场研究和测试产生了大量的前期费用,运营前支出占净收入的比例从2017财年的3.8%到2018财年的13.2%。

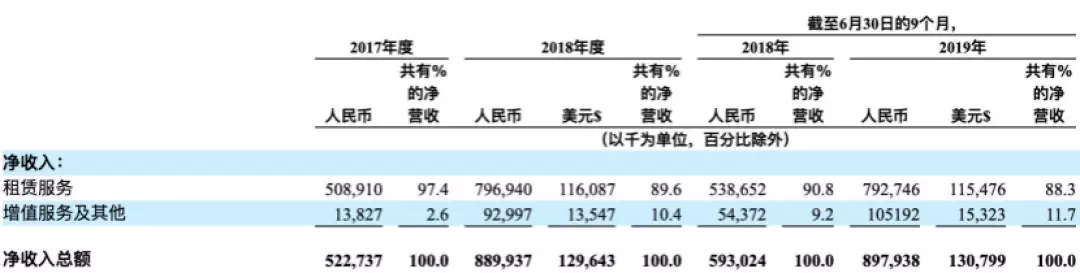

再说到造血能力,同多数分散式长租公寓企业一样,青客公寓的营收来自租赁及增值服务。其中,租赁是主要收入来源,分别占2017财年、2018财年、截至2019年6月30日止9个月营收的97.4%、89.6%、88.3%。

据招股书显示,2017财年和2018财年,青客公寓的租金收入(打折后)分别为5.09亿元、7.97亿元,截至2019年6月30日的前9个月,青客公寓的租金收入为7.93亿元。

由于过于依赖租金收入,如果不能及时、低成本地吸引或留住足够的租户,或者房间空置期比预期长,可能会给经营业绩带来不利影响。

营收方式过于单一,青客也在试图扩展自己的增值服务,例如基于会员的新零售平台Qingke Select。青客的增值服务收入所占的百分比从2017财年的2.6%增长到如今的11.7%,依旧有很大的增长空间。

共2页 [1] [2] 下一页

搜索更多: 青客