|

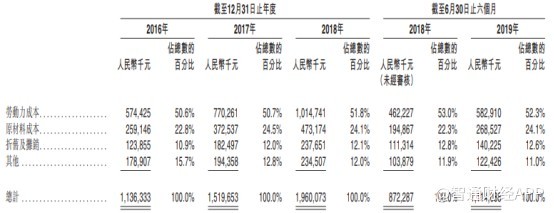

ЎЎЎЎ·СУГ№ЬҝШЛ®ЖҪЙПөДІоТмЈ¬КЗФміЙБҪјТ№«ЛҫГ«АыВКІоТмөДЦчТӘТтЛШЎЈХвТІјдҪУЛөГчЈ¬ФЪCROРРТөСР·ўИЛФұ·ҪГжөД“ВнМ«Р§УҰ”ХэФЪЦрІҪРОіЙЈ¬Т©ГчҝөөВПа¶ФҝөБъ»ҜіЙ¶ФСР·ўИЛФұёьҫЯОьТэБҰЈ¬ҝөБъ»ҜіЙІ»өГІ»ҝӘёЯРҪЧКОьТэёЯЛ®ЖҪҝЖСРИЛФұЈ¬¶шХвОЮТ»АэНв»б¶ФҝөБъ»ҜіЙөДУҜАыФміЙТ»¶ЁёәөЈЎЈ

ЎЎЎЎ№«Лҫ·ўХ№Лж№ъјКРиЗуЛ®ХЗҙ¬ёЯ

ЎЎЎЎЛжЧЕИ«ЗтТ©ОпСР·ў»о¶ҜөДСР·ўЦ§ҢзФцјУј°НвІҝСР·ў·юОсөДЙшНёІ»¶ПЙПЙэЈ¬ёчҙуТ©Жу¶ФТ©ОпСР·ўНв°ьөДРиЗуҙу·щФцјУЎЈХвұгКЗҝөБъ»ҜіЙТФј°Хыёц№ъДЪCROРРТөФціӨөДёщұҫВЯјӯЎЈ

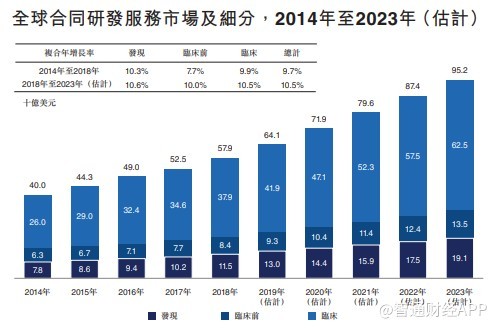

ЎЎЎЎФЪИ«ЗтКРіЎ·ҪГжЈ¬2018ДкИ«ЗтәПН¬СР·ў·юОсКРіЎҙп579ТЪГАФӘЈ¬ФӨјЖөҪ2023ДкҪ«ФцЦБ952ТЪГАФӘЈ¬ёҙәПДкФціӨВКОӘ10.5%Ј¬¶ш2018ДкИ«ЗтәПН¬СР·ў·юОсКРіЎөДЙшНёВКҙп37.2%Ј¬ФӨјЖөҪ2023ДкҪ«ҪшТ»ІҪЙэЦБ48.0%ЎЈ№ъДЪКРіЎ·ҪГжЈ¬ҪьДкАҙЦР№ъөДТ©ОпСР·ўЦ§іцҙу·щФціӨЈ¬2018Дкҙп174ТЪГАФӘЈ¬ФӨјЖ2023ДкҪ«ФцЦБ493ТЪГАФӘЈ¬ёҙәПДкФціӨВКОӘ23.1%ЎЈ

ЎЎЎЎҙУҝН»§ҪЗ¶ИАҙҝҙЈ¬ДҝЗ°ҝөБъ»ҜіЙөДөДҝН»§КэБҝТСі¬1000јТЈ¬ЗТІ»·ҰУР°ўЛ№АыҝөЎўЗҝЙъЎўД¬Йі¶«ЎўД¬ҝЛөИЦӘГыТ©ЖуЎЈТтҙЛФЪОҙАҙәЬіӨТ»¶ОКұјдЈ¬ҝөБъ»ҜіЙҪ«КЬТжУЪИ«ЗтКРіЎФціӨТФј°ОТ№ъ№ДАшҝӘ·ўҙҙРВТ©өДХюІЯәмАыЎЈ

ЎЎЎЎЧЭ№Ы№ъјКCROБъН·өД·ўХ№В·ҫ¶Ј¬І»ДС·ўПЦёчјТЖуТөФЪіхІҪіЙіӨЖрАҙә󣬶јПЈНыУЕ»ҜЧФЙнТөОсҪб№№Ј¬НЁ№эІў№әХыәПөИ·ҪКҪА©ҙуТөОс№жДЈј°КРіЎ·Э¶оЎЈ

ЎЎЎЎТФИ«ЗтКРіЎ·Э¶оөЪТ»өДАҘМ©ЈЁQuintilesЈ©ОӘАэЈ¬№«ЛҫФЪ1984ДкіЙБўЈ¬1995-1999ДкҪшИлҝмЛЩА©ХЕЖЪЈ¬ФЪИ«Зт·¶О§ДЪКХ№әБЛҪь30јТCROСРҫҝ№«ЛҫЈ¬Н¬КұНЁ№эКХ№әInnovex LimitedЈ¬ПтПВУОөДТ©Ж·ПъКЫәНКРіЎНЖ№гБмУтСУЙмТөОсЙо¶ИЎЈЖҫҪиЧЕІў№әХыәПІЯВФЈ¬АҘМ©ФЪРРТө·ўХ№іхЖЪЗАХјБЛҪПҙуөДКРіЎ·Э¶оЈ¬јҙК№№«ЛҫФЪәуЖЪТөјЁәН№ЙјЫФвКЬЛ«ЙұөДҙт»чПВЈ¬ИФИ»ОИІҪ·ўХ№ЎўұЈіЦРРТөБъН·өШО»ЎЈ

ЎЎЎЎДҝЗ°Ј¬ҙҰФЪёЯЛЩФціӨЖЪөДҝөБъ»ҜіЙН¬СщЧЯЙПБЛІў№әХыәПөДөАВ·ЎЈ

ЎЎЎЎЦЗНЁІЖҫӯAPPБЛҪвөҪЈ¬ЧФҙУ2015ДкөЧЈ¬ҝөБъ»ҜіЙҪшРРБЛҙуБҝөДІў№ә»о¶ҜЈ¬ВҪРшКХ№әБЛҝөБъЈЁУў№ъЈ©ЎўҝөБъЈЁГА№ъЈ©·ЦОцјјКхЎўҝөБъЈЁГА№ъЈ©БЩҙІ·юОсөИ¶ајТҫіН⹫ЛҫТФј°ДПҫ©ЛјоЈөИ№ъДЪ№«ЛҫЈ¬ТФНкЙЖҝөБъ»ҜіЙөДТ©ОпСР·ў·юОсМеПөЎЈ

ЎЎЎЎТФКХ№әөДДПҫ©ЛјоЈОӘАэЈ¬ҪсДк5ФВЈ¬ҝөБъ»ҜіЙКХ№әДПҫ©ЛјоЈЈ¬КХ№әХвјТ№«ЛҫөДЦчТӘФӯТтФЪУЪЖдЧУ№«ЛҫДПҫ©ПЈВуөПЎЈДПҫ©ПЈВуөПКЗТ»јТ№ъДЪөДБЩҙІCROЖуТөЈ¬УөУРУЕЦКөДБЩҙІCROТ»ХҫКҪ·юОсЖҪМЁЎЈІ»ДСҝҙіцЈ¬өұЗ°ҝөБъ»ҜіЙөДКХ№әДҝұкТСҙУФзЖЪөДТ©Оп·ўПЦЖуТөПтБЩҙІCROСУЙмЎЈ

ЎЎЎЎДҝЗ°өД№ъДЪөДКРіЎ¶ФУЪҝөБъ»ҜіЙ¶шСФКЗТ»ёцҫЮҙуөД»ъ»бЎЈКэҫЭПФКҫЈ¬ФЪ№ъДЪТ©ОпСР·ўЙъІъ·юОсБмУтЈ¬КРіЎІОУлХЯЦЪ¶аЎўКРіЎ·ЦЙўЈ¬УРКэТФ°ЩјЖөДҫәХщХЯЎЈ2016 ДкЕЕГыЗ°8өД№ъДЪҫәХщХЯЛщХјХыёц№ъДЪКРіЎ·Э¶оҪцОӘ25.76%ЎЈ¶шҝөБъ»ҜіЙЧчОӘ№ъДЪКРіЎөДТ©ОпСР·ўCROКРіЎ·Э¶оЕЕГыөЪ¶юөДЖуТөЈ¬ФЪ2016ДкөДКРХјВКҪцОӘ3.35%ЎЈХэИзҙЛЗ°ЛщЛөЈ¬№ъДЪCROКРіЎјҙҪ«ҝӘЖфРРТөХыәПҪЧ¶ОЈ¬ҫЯУРТ»¶ЁКөБҰөДҝөБъ»ҜіЙ»тҪ«өГТФҪшТ»ІҪФціӨЈ¬ТтҙЛН¶ЧКХЯ¶ФЖдҝЙТФұЈіЦТ»¶Ё№ШЧўЎЈ

ЎЎЎЎАҙФҙЈәЦЗНЁІЖҫӯНш №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ҝөБъ»ҜіЙ |