�����дɵ��Ӳ������ڿ����Ʒ��������Ʒ�Ŀ�������쳣����Ӫҵ����Ͳɹ���������ݴӲ������ݹ�����ϵ��������ͬ�������쳣����ʹ�ǿ��ǵ�������Ʊ�ݱ����Լ����ù̶��ʲ����Ӱ�죬�������������������ݲ��졣

�����ӱ��дɵ��ӿƼ��ɷ�����˾�����“�дɵ���”�����ڷ������й�˵�����걨�壬��ƻ�����С��IPO���дɵ�����Ҫ���������մ�ϵ�в�Ʒ��������ͨ��������ǡ����߹���������ǡ�����̽������ǡ����ʼ�������ǡ�����ʽ�������ȡ�

���������дɵ����й��飬�����ܿ������߷���������Ʒ��������Ʒ�Ŀ�����ݴ���һ���쳣������һ�������䱨���ڣ�2016����2019��1~3�£���Ӫҵ�������ݺͲɹ����ݣ���ɷ���ÿ���Ӫ�պͲɹ����ݾ����쳣�����й�������¶��������Ϣ�����������ҵ��������͡�

������������쳣

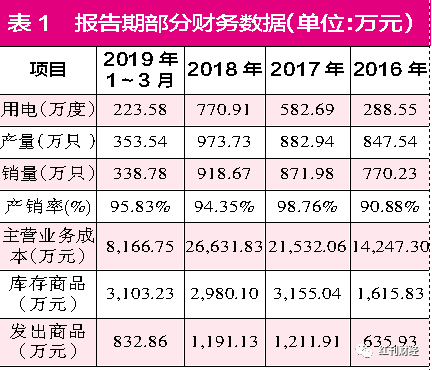

���������дɵ����й�������¶����Ҫ��Դ��Ӧ������䱨�����ڵĵ硢�ߴ��������ߴ�������ʹ�������������������磬2017���õ�582.69��ȣ������һ��������294.14��ȣ���2018�����2017�꣬�õ���Ҳ������188.21��ȣ����1��ʾ����2017�ꡢ2018����õ���ͬ�ȷֱ�������101.94%��32.30%������֪����������������ҵ���ԣ���������ºĵ�������Ӧ���빫˾���������仯ͬ�����������ȴ����൱�ź�����

����Ȼ���й���ȴ��ʾ���дɵ���2017�����882.94��ֻ�������һ��������35.40��ֻ��ͬ������4.18%��2018�����ͬ����һ��������90.79��ֻ������10.28%����������IJ���������ͬ�ڵ��õ�������101.94%��32.30%��Ƚϣ�����֮��������Բ��졣�ڲ���������С������£��ĵ���ȴ�����˴�����������������˾������Σ��������й�������¶��������Ϣ�������ܿ�����δ�ҵ��������͡�

����ʵ���ϣ����дɵ��ӵIJ����������������ݽ��з����������ܿ������߷����дɵ��ӵIJ��������Ǵ���һ���ɵ�ġ�

�������磬2018����Ҫ��Ʒ�����մ�ϵ�в�Ʒ�IJ���Ϊ973.73��ֻ���������918.67��ֻ���55.06��ֻ��������Ϊ94.35%����������������ζ��δ������IJ�Ʒ����ĩʱ������������2018����ĩ������Ʒ�����һ����һ����ģ��������Ȼ����ֵ��ǣ�2018����ĩ������п����Ʒ2980.10��Ԫ�ͷ�����Ʒ1191.13��Ԫ�ĺϼ������һ����ĩ��ͬ��Ŀ�Ľ�����û�����ӣ�������������195.72��Ԫ��������ʵ���쳣��

������ô��2018������γɵ���ĩʣ��55.06��ֻӦ���ڴ������Ҫ���ֶ���ģ�������أ�Ϊ�˲���������쳣�����һ�����µIJ���������ܿ������߽�2018����Ӫҵ��ɱ�26631.83��Ԫ�뵱������918.67��ֻ����������㣬ƽ���ɱ���Լ��ÿֻ28.99Ԫ���������ƽ���ɱ����Dz���ʣ���50.63��ֻ��Ʒ�ļ�ֵ������ĩ������Ʒ������Ӧ������1596.16��Ԫ�ź��������й���ʵ����¶�ļ���195.72��Ԫ�������Ƚϣ�����1791.88��Ԫ�IJ�ࡣ

������Ȼ��������Ӫҵ��ɱ����������������ƽ���ɱ���Ȼ����һ���IJο����壬���Ǹ�ʵ�ʳɱ�֮������Դ���һ���IJ��죬��������Σ�1791.88��Ԫ�IJ����ڵ����ĸ�������5868.7��Ԫ���дɵ��Ӷ�����Ȼ����С��Ŀ��

������һ�������ɷ��֣�2017����쳣���ǡ����2018���෴���й�����¶���дɵ���2017��IJ�����Ϊ98.76%��������Ӧ�ģ�2017����ĩ�����Ʒ�ͷ�����Ʒ�ϼƱ���һ����ĩ������2115.19��Ԫ�������ݲ�����������������2017��IJ���882.94��ֻ������871.98��ֻ�����10.96��ֻ����������Ӫҵ��ɱ�21532.06��Ԫ�������ԱȲ������ƽ���ɱ�24.69Ԫ/ֻ���м��㣬��10.96��ֻ��Ʒ�Ŀ��ɱ�����270.64��Ԫ��

��������Ȼ��2017����ĩ�����Ʒ�ͷ�����Ʒͬ��������2115.19��Ԫ��������������ó�����270.64��Ԫ���̫�࣬��������Ǹ�����Ӫҵ��ɱ��������������ƽ���ɱ�������Ľ��������˴�����ݲ��컹��ֵ��ע��ġ�

����������ʵ��֧�ֲ���

����������������쳣�����أ��дɵ��ӵ�Ӫҵ����Ҳ�����쳣������ر���2017���2018�꣬ÿ���쳣������ǧ��Ԫ��

�����й�����¶���дɵ���2018��¼��40702.80��Ԫ��Ӫҵ���룬��������������15350.37��Ԫ�����2��ʾ����һ������£�������������뿼����ֵ˰����ˣ����������ֺ���2018��5��1����ֵ˰��17%�µ���16%Ϊ�ֽ磬��������˰�ʷֱ�����¾��������ֵ˰����˰�����4140.90��Ԫ������˰��ɴ˿�֪��2018��ȫ�꺬˰Ӫҵ������44843.70��Ԫ��

��������֪������˰Ӫҵ����������е��������֮���Ǵ���һ���Ĺ�����ϵ���ݴˣ������ܿ������߷������дɵ��ӵ�Ӫҵ���롢����ֽ�������Ӧ�տ��������֮��Ĺ�����ϵ�����ִ�����ǧ��Ԫ�쳣��

�����ֽ���������ʾ���дɵ���2018��“������Ʒ���ṩ�����յ����ֽ�”Ϊ29469.67��Ԫ���������ڵ��ں�˰Ӫҵ���룬��2018����ĩԤ�տ���������36.83��ԪӰ�죬�뱾���Ӫҵ������ص��ֽ�����Ϊ29432.84��Ԫ������һ������2018�꺬˰Ӫҵ����44843.70��Ԫ��������15410.86��Ԫ��˰Ӫ��û�л���ֽ����룬�������⽫���µ���ծȨ��������

��2ҳ [1] [2] ��һҳ

��������: �дɵ���