|

ЁЁЁЁЭЌбљЕФЗНЪНКЫЫуЦф2018ФъЕФЪ§ОнЃЌШдЗЂЯжгЊЪегыЯрЙиВЦЮёЪ§ОнДцдкОоЖюЕФВювьЁЃ

ЁЁЁЁВнАИЯдЪОЃЌ2018ФъеуХЉЙЩЗнЪЕЯжгЊвЕЪеШыН№ЖюЮЊ227.14вкдЊЃЌЦфжаХЉвЉКЭЛЏЗЪЕФЯњЪлЪеШыЮЊ82.79вкдЊЃЌИУВПЗждк2018ФъЪЪгУЕФдіжЕЫАЫАТЪЮЊ10%ЃЌЯњЪлЛЏЙЄдСЯМАЦћГЕЪЪгУЫАТЪЮЊ16%ЃЈзЂЃК2018Фъ5дТЦ№ЃЌХЉвЉМАЛЏЗЪЫАТЪгЩ11%ЯТЕїжС10%ЃЌЯњЪлЛѕЮяЫАТЪгЩ17%ЯТЕїжС16%ЃЌВЩгУАДдТЦНОљМЦЫуЕФЗНЪНЃЉЃЌЙРЫуГіЕБФъЦфКЌЫАгЊвЕЪеШыН№ЖюЮЊ259.27вкдЊЁЃ

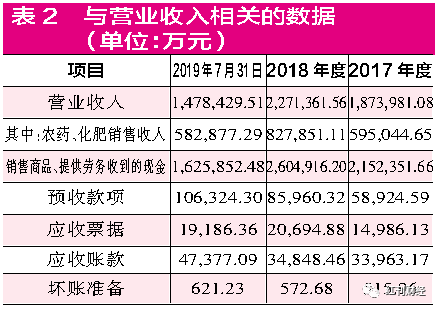

ЁЁЁЁЕБЦкЦфКЯВЂЯжН№СїСПБэжа“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”Н№ЖюЮЊ260.49вкдЊЃЌЬоГ§дЄЪееЫПюЕФдіМгЖю2.7вкдЊгАЯьЃЌВЂНЋЦфгыКЌЫАгЊЪеЯрНЯЩйСЫ1.48вкдЊЃЌвВОЭвтЮЖзХЦфЯрЙиЕФОгЊадеЎШЈНЋГіЯжЯрЭЌЙцФЃЕФдіМгЁЃ

ЁЁЁЁЗПДЦфзЪВњИКеЎБэЃЌ2018ФъФЉеуХЉЙЩЗнгІЪеЦБОнМАгІЪееЫПюЫуЩЯЛЕеЫзМБИКѓН№ЖюКЯМЦДя5.61вкдЊЃЌЖј2017ФъФЉЯрЭЌЯюФПКЯМЦН№ЖюЮЊ4.95вкдЊЃЌЯрНЯдіМгСЫ6650.76ЭђдЊЃЌетвЛНсЙћНЯРэТлгІдіМгЖю1.48вкдЊЩйСЫ8205.04ЭђдЊЁЃ

ЁЁЁЁећЬхРДПДЃЌеуХЉЙЩЗндк2018ФъЁЂ2019Фъ1-7дТДцдкЪ§ЧЇЭђМАЩЯвкдЊЕФгЊвЕЪеШыЮоЯрЙиВЦЮёЪ§ОнЕФжЇГжЃЌЛђДцдкащдіЕФЯгвЩЃЌашвЊЙЋЫОИјГіНтЪЭЁЃ

ЁЁЁЁеуХЉЙЩЗнВЩЙКЪ§ОнВЛКЯРэ

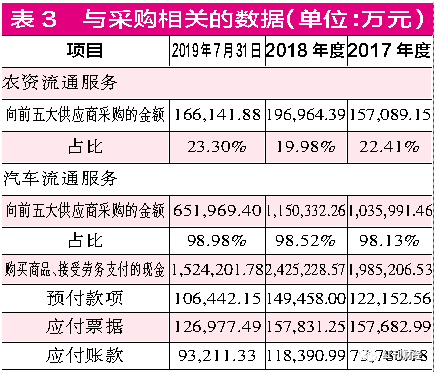

ЁЁЁЁВнАИЯдЪОЃЌ2019Фъ1-7дТеуХЉЙЩЗнжївЊвЕЮёХЉзЪСїЭЈЗўЮёЯђЧАЮхДѓЙЉгІЩЬЕФВЩЙКЖюЮЊ16.61вкдЊЃЌеМВЩЙКзмЖюЕФБШР§ЮЊ23.30%ЃЌПЩжЊИУВПЗжВЩЙКзмЖюдМ71.31вкдЊЃЛЦћГЕСїЭЈЗўЮёЯђЧАЮхДѓЙЉгІЩЬЕФВЩЙКЖюЮЊ65.20вкдЊЃЌеМВЩЙКзмЖюЕФБШР§ЮЊ98.98%ЃЌПЩжЊИУВПЗжВЩЙКзмЖюдМ65.87вкдЊЁЃЦфШЋФъВЩЙКзмЖюКЯМЦЮЊ137.17вкдЊЃЌПМТЧЕН13%діжЕЫАЕФгАЯьЃЈзЂЃКгЩгкЫАТЪЯТЕїЭЌЩЯЃЌАДдТЦНОљМЦЫуЃЉЃЌЭЦЫуГіЦфКЌЫАВЩЙКН№ЖюдМЮЊ156.77вкдЊЁЃЖјИУВПЗжКЌЫАВЩЙКН№ЖювЛЗНУцЛсЬхЯжЮЊЯжН№СїСПЕФСїГіЃЌСэвЛЗНУцдђЛсЕМжТЯрЙиОгЊадеЎЮёЕФдіМѕБфЖЏЃЌЧвЙцФЃДѓжТЯрЭЌЃЌФЧУДеуХЉЙЩЗнЯрЙиВЦЮёЪ§ОнЪЧЗёЗћКЯИУТпМФиЃП

ЁЁЁЁ2019Фъ1-7дТЃЌЦф“ЙКТђЩЬЦЗЃЌНгЪмРЭЮёжЇИЖЕФЯжН№”Н№ЖюЮЊ152.42вкдЊЃЌдйЬоГ§дЄИЖеЫПюБфЖЏгАЯьЃЌдђгыБОЦкВЩЙКЯрЙиЕФЯжН№СїСПСїГіН№ЖюЮЊ156.72вкдЊЃЌгыКЌЫАВЩЙКН№ЖюЯрНЯНіЩйСЫ488.99ЭђдЊЃЌетвВОЭвтЮЖЦфБОЦкЕФОгЊадеЎЮёвВВЛЛсВњЩњКмДѓЕФдіМѕБфЖЏЃЌФЧУДЪТЪЕгжЪЧЗёШчДЫФиЃП

ЁЁЁЁЗПДЦфзЪВњИКеЎБэЃЌ2019Фъ7дТФЉЃЌЦфгІИЖЦБОнМАгІИЖеЫПюКЯМЦН№ЖюЮЊ22.02вкдЊЃЌНЯЩЯЦкМѕЩйСЫ5.61вкдЊЃЌШЛЖјетШДгыЩЯЪіРэТлдіМгЖюжЎМфЯрВюСЫ5.65вкЃЌетвВОЭДњБэзХЦфга5.65вкдЊЕФВЩЙКН№ЖюПЩФмХћТЖВЛЪЕЁЃ

ЁЁЁЁИќЮЊЙиМќЕФЪЧЃЌЩЯЮФдјЬсЕНЦфДцдкЦБОнБГЪщзЊШУЃЌЬШШєБОЦкВЩгУСЫЦБОнБГЪщЕФЗНЪНжЇИЖВЩЙКДгЖјЕМжТСЫВЩЙКВювьЃЌФЧУДЃЌЦфгЊЪегыВЩЙКЕФЙДЛќВювьНЋДѓжТЯрЭЌЃЌЕЋЪТЪЕЩЯЃЌИУЙЋЫОгЊЪегыВЩЙКЖўепЕФЙДЛќВювьЖюШдга1.18вкдЊЃЌетвВЪЙЦфВЩЙКгыгЊЪеЪ§ОнИќПЩвЩЁЃ

ЁЁЁЁЭЌбљЃЌКЫЫуЦф2018ФъВЩЙКЪ§ОнШдДцОоЖюВювьашвЊНтЪЭЁЃВнАИЯдЪОЃЌ2018ФъеуХЉЙЩЗнХЉзЪСїЭЈЗўЮёвЕЮёЯђЧАЮхДѓЙЉгІЩЬВЩЙКЖюЮЊ19.70вкдЊЃЌеМБШЮЊ19.98%ЃЌЦћГЕСїЭЈЗўЮёвЕЮёЯђЧАЮхДѓЙЉгІЩЬВЩЙКЖюЮЊ115.03вкдЊЃЌеМБШЮЊ98.52%ЃЌгЩДЫЭЦЫуГіЦфШЋФъВЩЙКзмЖюЮЊ215.34вкдЊЁЃПМТЧЕН16%ЕФдіжЕЫАЃЌЙРЫуГіЦфКЌЫАВЩЙКзмЖюЮЊ250.51вкдЊЁЃЭЌЦкЦф“ЙКТђЩЬЦЗЃЌНгЪмРЭЮёжЇИЖЕФЯжН№”ЕФН№ЖюЮЊ242.52вкдЊЃЌПлГ§дЄИЖеЫПюБфЖЏКѓгыКЌЫАгЊЪеЯрНЯЩйСЫ10.72вкдЊЃЌНЋЕМжТЦфОгЊадеЎЮёдіМгЁЃ

ЁЁЁЁШЛЖјЃЌ2018ФъеуХЉЙЩЗнгІИЖЦБОнМАгІИЖеЫПюН№ЖюЮЊ27.62вкдЊЃЌНЯ2017ФъНідіМгСЫ4.48вкдЊЃЌНЯРэТлгІдіМгЖю10.72вкдЊЩйСЫ6.24вкдЊЃЌвВОЭДњБэзХЦфга6.24вкдЊЕФВЩЙКН№ЖюЛђВЛЪЕЁЃ

ЁЁЁЁРДдДЃККьПЏВЦО ЮФ | СѕНм БрМ | ЭѕзквЋ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЛЊЭЈвНвЉ |