�������ʱ�䣬ę́��������������һ�ѣ����Ƶĺ͵������ִ����ţ��һ��ά����Ʒ�ƣ���һ����ǿ��Ʒ�ơ�

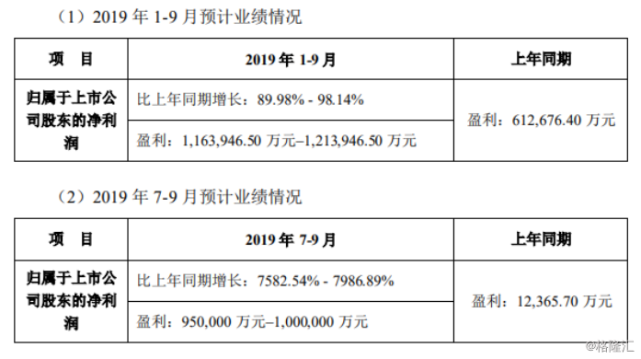

����10��14�����䣬������������������ҵ��Ԥ�棬Ԥ��2019��ǰ�����ȣ�1��-9�£��������й�˾�ɶ��ľ�����Ϊ116.39����121.39��Ԫ��������ͬ������89.98%��98.14%��Ԥ��2019���������(7��-9��)���������й�˾�ɶ�������Ϊ95����100��Ԫ��������ͬ������7582.54%��7986.89%��

����ҵ������������ô���£�

�����˴ε�������ҵ����������Ҫϵ������ĩ�����������������������������ɹ��������������������ϲ�������Χ����Ϊ��˾����ҪӰ��IJιɹ��������仰˵���ǣ���������һ�ξ������������Ҫԭ��������������������Ĺ�Ȩ������

������Ϊ��������������102�ڵľ���������۳�����һ��������Ļ�����ô�˴βƱ�������������Ӧ��Ϊ���𣬸����н�˾��Ԥ�����㣬�����ȹ�ĸ������Ϊ7����2��Ԫ��

����ֵ��һ����ǣ����ڽ����9�·ݣ����������й��棬��������֮��˾�����������41.15%�Ĺɷݣ����������Ϊ������������صĿع��ӹ�˾����������������빫˾�ĺϲ�������Χ����Ϊ��˾����ҪӰ��IJιɹ�˾��

�������������ʾ��“�������������˾����Զ������п�չ����о���”

�������ڸ����2018��12�£������������������ԭ�ɶ�����������Ͷ����������ؼ���ָ�����塢�ൺ��ʮ�˺�ӯ���š�������ʯ�巽�� ������ʯ�·����˺ͺ�������ǩ������Э�顷, ͬ�����������Ͷǰ��ֵ 460 ��Ԫ������Ͷ������������ 17.857%�¹ɣ��ϼ�ļ���ʽ� 100 ��Ԫ��ԭ�ɶ�������������������������ɵ������Ϲ�Ȩ��

����Ҳ����˵���˴��������൱���������˲��ֹ�Ȩ��һ����Ϊ��������ȡ�ʽ�һ����Ҳ��Ϊ�������������������

��������������Щ��IJ������������ÿ��Ŀ۷ǹ�ĸ�������Ǹ������Ǿ����Զ�Ϊ������Ŀǰ������������2018���2019���ϰ��꣬�ֱ�ﵽ��136.87�ڡ�53.29�ڣ���ֱ���ǿ��ʲ�����Ų�ڸ�������Ѫ��

������Ȼ����һ����ܶ˾�����ڣ���Ϊһ�һ��������͵Ĺ�˾��˵�����������������ӹ�ȥһ���������������Ķ������١�

������������ת������������������й����ȵ�O2O�ǻ������̣��û���������������������˼ά������Ʒ�����ƽ��ǻ����ۺ����������ں�ս�ԣ�ʵ�������ڵ�һվʽ�������顣

������Ŀǰ�������������չ����ָ��й�80%�Ĺ�Ȩ���������ڴ����Ʒ���ϵĹ�Ӧ������������Ա���ŵ꾭Ӫ�Ⱥ���������ȡ�ò��ϵķ�չ���������ľ���������Ŀǰ��˾ӵ�м��ָ�����������������Ʒ���С�����С�ꡢ�캢��ĸӤ���ŵ꣬ȫ��������ҵ̬�ƽ��������Ŀ��չ��ЭͬЧӦ�ڼ�ǿ��

����Ŀǰ���Ѿ���200���������ָ������ŵ����ڿ�ҵ���������ę́�������������������ϣ��������ķ��������ڴ��������

������һ�����ǣ���������������������������ھ۽�������ҵ�ϣ����ֵø��ӳ�ɫ����Ȼ��Ȼ�ǿ��𣬵�����Ҫ���ܽ����ĺ�ۻ���������Ӱ�졣

��������ȫ����ָ�����۷����ϣ������Ⱥ�����չ����ٻ������ָ��й�����������ռ�����������г���ת��ȫ�����ǻ����۷����̵�ս��Ŀ�����ڼ���ʵ�֡�

����ʵ���ϣ��������Ʒ�Ӧ�ڹɼ��ϣ��Խ����������������Ĺɼ�һֱ���ֳ������̬�ƣ���Ʒ�������̬�����������죬�����ʱ��г����俴�õ�һ����Ҫԭ��

��������ͬʱ����˾Ҳ�����Ų���ѹ����

�����н�˾��Ϊ����������ȫ�����ǻ����۷����̼��ٵ��䣬ά��ӯ��������������ҵ�����ڳ����Ӿ磬�������ϲ���Ԥ�ڣ����ӹ�ȥ�ı���������Ӫҵ�ɱ�һֱ�Ӹ߲��¡�

�����Ӷ��������������ŵ�������裬����չ�ŵ꾭Ӫ���ơ�����Ӿ磬��ɹ�˾ӯ���»���

������һ���棬Ŀǰ���ڵ������������ˣ���è�콢���������Ƽ���������ƴ���������ơ�����С��������������չ��˳���������ɱ����������������������˵������һ����С����ս��

��������Դ����¡�㣩

��������: ����