|

ЁЁЁЁНќШеЃЌИпРНЙЩЗнЗЂВМЁЖЙигкЙКТђЖЋнИЪаЙшЯшОјдЕВФСЯгаЯоЙЋЫО51%ЙЩШЈВЂгыНЛвзЖдЪжЧЉЖЉЯрЙизЪВњЙКТђавщЕФЙЋИцЁЗЃЈЯТГЦ“ЙЋИц”ЃЉЁЃЙЋИцЯдЪОЃЌИпРНЙЩЗнФтЯжН№ЪеЙКЖЋнИЪаЙшЯшОјдЕВФСЯгаЯоЙЋЫОЃЈЯТГЦ“ЖЋнИЙшЯш”Лђ“БъЕФЙЋЫО”ЃЉ51%ЙЩШЈЃЌНЛвзМлИёЮЊ2.04вкдЊЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌИпРНЙЩЗнЮЊжЇИЖ2.04вкЕФНЛвзЖдМлЃЌФтЭЈЙ§вјааДћПюКЭЗЂааПЩзЊеЎЕФЗНЪНШкзЪ4.1вкдЊЃЌЮЊКЮФтШкзЪН№ЖюдЖГЌжЇИЖЖдМлЃПдкЙЋЫОзЪВњИКеЎТЪж№НЅЩ§ИпЕФЧщПіЯТЃЌИпРНЙЩЗнЮЊКЮЛЙвЊМгИмИЫЃПдкЙЋЫОЖЪТКЭМрЪТЖМгаЭЖЗДЖдЦБЕФЧщПіЯТЮЊКЮЛЙвЊЯжН№ЪеЙКЖЋнИЙшЯшЃП

ЁЁЁЁДЫЭтЃЌБъЕФЙЋЫОЕФвЕМЈзДПіКЭаавЕЧАОАвВВЛЪЧКмРжЙлЁЃЙЋИцЯдЪОЃЌБъЕФЙЋЫОЕФгІЪееЫПюЙцФЃОгИпВЛЯТЃЌОЛРћШѓгыОгЊЯжН№СївВГіЯжБГРыЃЌЖјБъЕФЙЋЫОЫљДІЕФаТФмдДаавЕдкеўИЎВЙЬљеўВпЭЫЦТКѓОКељНЋИќМгМЄСвЃЌвщМлФмСІЦЋШѕЕФБъЕФЙЋЫОвЊдкВЛРћЕФЪаГЁЛЗОГжаЭЛЮЇВЂВЛШнвзЁЃ

ЁЁЁЁНЛвзЖдМл2вкФтМг4вкИмИЫ

ЁЁЁЁИљОнЙЋИцЃЌИпРНЙЩЗнЪеЙКЖЋнИЙшЯш51%ЙЩШЈФтВЩгУЯжН№НЛвзЕФЗНЪНЃЌЙЋЫОФтВЩгУЗЂааПЩзЊеЎвдМАЩъЧыВЂЙКДћПюЕФЗНЪНГяМЏзЪН№ЁЃдкЗЂВМЪеЙКЙЋИцЕФЭЌвЛЬьЃЌИпРНЙЩЗнЗЂЙЋИцГЦЃЌФтЯђвјааЩъЧыВЛГЌЙ§ШЫУёБв 1.3 вкдЊЕФВЂЙКДћПюЃЌДћПюЦкЯоВЛГЌЙ§Ш§ФъЃЌгУгкЪеЙКЖЋнИЙшЯшЙЩШЈЫљжЇИЖЕФВПЗжЖдМлЁЃШчЙћвјааЩѓХњЭЈЙ§ЃЌЖЋнИЙшЯшЙЩШЈНЋБЛвјаажЪбКЁЃ

ЁЁЁЁЭЌЪБЃЌИпРНЙЩЗнФтЗЂааПЩзЊеЎФММЏзЪН№ВЛГЌЙ§2.8вкдЊЃЌЦфжа2.04вкдЊгУгкжЇИЖДЫДЮНЛвзЖдМлЃЌ0.76вкдЊгУгкВЙГфСїЖЏзЪН№ЁЃМгЩЯФтЩъЧыЕФ1.3вкдЊВЂЙКДћПюЃЌЩЯЪаЙЋЫОЮЊЪеЙКЖЋнИЙшЯш51%ЙЩШЈМЦЛЎШкзЪ4.1вкдЊЁЃ

ЁЁЁЁЕЋжЕЕУзЂвтЕФЪЧЃЌЮоТлЪЧЩъЧывјааДћПюЃЌЛЙЪЧЗЂааПЩзЊеЎЃЌЖМЛсМгжиЙЋЫОЕФВЦЮёИКЕЃЁЃИпРНЙЩЗндкЙЋИцжаЖМУЛгаЬсМАвјааДћПюРћТЪвдМАПЩзЊеЎЕФРћТЪЁЃИљОнбыаа2019ФъДћПюЛљзМРћТЪЕФЙцЖЈЃЌЩЬвЕДћПюЃЈ1-5ФъЃЉЕФРћТЪЪЧ4.75%ЃЌШчЙћИпРНЙЩЗн1.3вкдЊЕФВЂЙКДћПюЛёХњЃЌАДее4.75%ЕФЛљзМРћТЪМЦЫуЃЌШ§ФъвЊжЇИЖЕФРћЯЂЃЈАДЕЅРћМЦЫуЃЉРлМЦЮЊ1852.5ЭђдЊЃЌдкЭЬЪЩЙЋЫООЛРћШѓЕФЭЌЪБЛЙдіМгСЫЙЋЫОВЦЮёбЙСІЁЃ

ЁЁЁЁЖјЗЂааПЩзЊеЎЕФРћТЪвЛАувЊБШвјааДћПюРћТЪЕЭЃЌЕЋвВЛсМгжиЙЋЫОВЦЮёИКЕЃЁЃЖјФПЧАИпРНЙЩЗнЕФзЪВњИКеЎТЪвВж№ФъЩЯЩ§ЃЌ2017ФъЁЂ2018ФъЁЂ2019ФъЩЯАыФъЕФЪ§ОнЗжБ№ЪЧ42.51%ЁЂ46.56%КЭ49.01%ЁЃ

ЁЁЁЁЮЊКЮИпРНЙЩЗнжЛгУЯжН№ЗНЪНЪеЙКЖЋнИЙшЯш51%ЙЩШЈЃПЮЊКЮФтШкзЪН№ЖюдЖдЖГЌЙ§жЇИЖНЛвзЖдМлЃПетЖМгаД§ЩЯЪаЙЋЫОНјвЛВНХћТЖЁЃ

ЁЁЁЁБъЕФЙЋЫОгЏРћжЪСПДцвЩ вЛЖЪТКЭвЛМрЪТЭЖЗДЖдЦБ

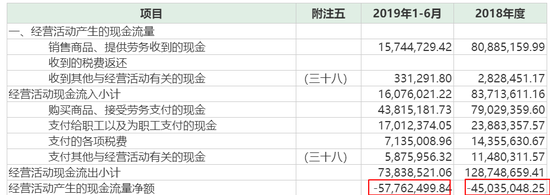

ЁЁЁЁЙЋИцЯдЪОЃЌБъЕФЙЋЫОЖЈЮЛЮЊаТФмдДЦћГЕШШЙмРэаавЕЃЌжїгЊВњЦЗЮЊМгШШФЄЁЂИєШШУоЕШЁЃ2018ФъКЭ2019ФъЩЯАыФъЃЌЖЋнИЙшЯшЗжБ№ЪЕЯжгЊвЕЪеШы1.94вкдЊКЭ1.12вкдЊЃЌЗжБ№ЪЕЯжОЛРћШѓ0.26вкдЊКЭ0.17вкдЊЁЃ

ЁЁЁЁДгЪ§ОнЩЯЗжЮіЃЌЖЋнИЙшЯш2019ФъЩЯАыФъЕФгЊЪеКЭОЛРћШѓЖМГЌЙ§СЫ2018ФъШЋФъЕФ50%ЃЌЕЋБъЕФЙЋЫОЕФгЏРћжЪСПШДгаД§ЬсЩ§ЁЃвЛЪЧЬхЯждкБъЕФЙЋЫОЕФОЛРћШѓКЭЭЌЦкЕФОгЊЯжН№СїВњЩњБГРыЁЃ2018ФъКЭ2019ФъЩЯАыФъЃЌЖЋнИЙшЯшОгЊЛюЖЏВњЩњЕФЯжН№СїОЛЖюЗжБ№ЪЧ-0.45вкдЊКЭ-0.57вкдЊЃЌетОЭЪЧЫЕЃЌБъЕФЙЋЫОЕФОЛРћШѓВЂУЛгазЊЮЊ“ецН№Азвј”ЃЌФПЧАжЛЪЧ“еЫУцИЛЙѓ”ЁЃ

ЁЁЁЁБъЕФЙЋЫОгЏРћжЪСПгаД§ЬсЩ§ЕФСэвЛИіБэЯжЪЧгІЪееЫПюОгИпВЛЯТЁЃ2018ФъФЉКЭ2019ФъЩЯАыФъФЉЃЌБъЕФЙЋЫОгІЪееЫПюеЫУцМлжЕЗжБ№ЮЊ1.1вкдЊКЭ1.43вкдЊЃЌЗжБ№еМЕБЦкгЊвЕЪеШыЕФ57%ЁЂ126%ЁЃгІЪееЫПюЙцФЃИпЦѓЫЕУїЙЋЫОЯњЪлЩЬЦЗЛиПюРЇФбЃЌЖјМЦЬсЕФЛЕеЫзМБИВЛНігАЯьЕБЦкРћШѓЃЌШчЙћПЭЛЇОгЊзДПіЖёЛЏЃЌНЋжБНгВњЩњОоЖюЛЕеЫЫ№ЪЇЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: ИпРНЙЩЗн |