|

��������ģʽ����Ӧ���˿��

����“ë�����»�”��Ȼ����ͨ���������Ʒ�������������Ӧ���˿�ļ���ȴ��¶�������۽��㷽ʽ�ıˡ�

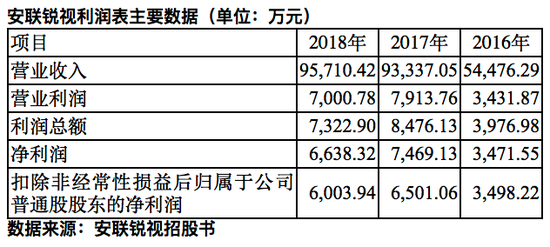

�����й�����ʾ���������ڰ�������Ӧ���˿����ֱ�Ϊ9646.38��Ԫ��12180.95��Ԫ��15141.98��Ԫ��������̬�ơ�2018 ��ĩ���ù�˾Ӧ���˿�����2017��ĩ����24.31%��

���������������۽��㷽ʽ��Ҫ������Ϊ�������������ͻ�ҵ������������ͻ�����״����������ʷ�Ⱦ����������30—120��������ڡ��������۹�ģ������������Ӧ���˿����Ҳ��֮���ӡ�

��������2018��Ӧ���˿�ͬ���ϸ�24.31%���������ӽ���Ҫԭ�����ڹ�˾��ͻ�Lorex�����ϡ����й�����ʾ��ȥ��Lorex�����ʽ���ת�������⣬�Ӷ������丶�����������ͺ�

����ֵ��ע����ǣ������Ӻ��żȻ�����й�����ʾ����������LorexռӦ���˿����ı����ֱ�Ϊ32.76%��15.12%��25.68%����Ϊ��Ҫ�ͻ���Lorex��δ�����������ͺ��Ϊ��̬�Ļ�����Ȼ���ڰ������ӵ�ҵ��Ӱ�켫Ϊ������

�����Դˣ�����������Ͷ��ʱ������ʾ��Lorexϵ����֪��������Ƶ����豸Ʒ���̡���˾2010������Lorexǩ���˳�����Ч�����ۺ�ͬ������ʱ���ѳ���9�꣬��δ����������Ƿ��δ���������

�����ֽ���“��ɽ��”ЧӦ�Ӿ�

����Ӧ���˿�ļ�������ʹ�ð������ӵľ�Ӫ���ֽ���������һ���Ӿ硣���й�����ʾ�������ڸ��ڹ�˾��Ӫ��������ֽ���������ֱ�Ϊ3644.29��Ԫ��7864.04��Ԫ��3407.80��Ԫ��������Χ�ϴ�

����ֵ��ע����ǣ���������2018�꾭Ӫ��������ֽ��������ռͬ�ھ��������ɣ����ڳ�ծ�������棬��˾������ݱ���������ͬ����ҵ��

����һλҵ����ʿ�ԡ�Ͷ��ʱ�����о�Ա��ʾ����Ӫ���ֽ�������Ĵ���������������п��ܻ����ҵ�ij�ծ������ɲ���Ӱ�졣

�����Դˣ�����������Ͷ��ʱ������ʾ���������ڣ���ͬ��ҵ�ɱȹ�˾��ȣ���˾�������ʺ��ٶ����ʽϵ͡��ʲ���ծ����Խϸߣ���Ҫ�����ڹ�˾����������һ����ͬ��ҵ�ɱȹ�˾��Ϊ���й�˾�����������㷺���ʱ�ʵ���Ͳ���״���Ϻá�

�����������ӽ�һ����ʾ��2018�깫˾Ӧ���˿�������ӣ�ͬʱ֧����ԭ���ϲɹ��ְ��н��϶࣬�Ӷ����¾�Ӫ��ֽ�������ֽ����������½����Ƚϴ�����2019�����ȱ��棬1—6�¹�˾�յ��ij�����˰����ȥ��ͬ�����ӣ���֧����ԭ���ϲɹ����������ͣ���Ӫ��ֽ������������������9535.12��Ԫ��

��Դ��Ͷ��ʱ�� �о�Ա ϰ�� ��2ҳ ��һҳ [1] [2] ��������: �������� |