|

三、2017年销售费用中的“其他”很异常,大于2015年、2016年及2018年上半年之和

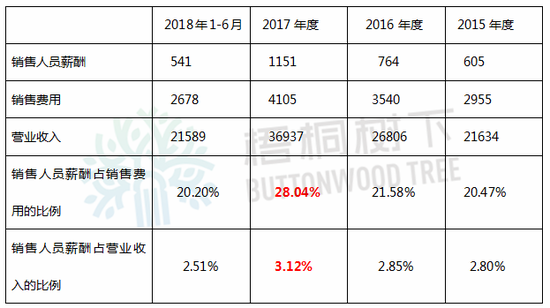

2017年公司销售费用总共4104.99万元,其中最末一项“其他”高达109.43万元。而2015年、2016年、2018年上半年,这个“其他”分别为17.99万元、42.52万元、36.94万元,合计97.45万元,还比2017年的“其他”金额少11.98万元。

笔者认为,销售费用中109万元的“其他”很异常,可能藏了很多见不得光的支出,力合科技应该详细披露109.43万元的明细,有没有把部分业务招待费放进“其他”里面?

四、2017年员工总数增加,但销售人员数量减少,是否为了降低销售费用占营收的比例?

2015年末、2016年末、2017年末、2018年6月末,公司员工总数分别为503人、540人、626人、685人,持续增长。各期末销售人员数量分别为79人、80人、75人、74人,在2017年同比2016年度减少了5人,2018年6月末比2017年末减少1人。

在2017年营业收入同比2016年增长37.79%,员工总数增长15.93%的情况下,销售人员却减少了6.25%,甚为反常!要知道公司的业务是要靠一个一个销售人员去有关部门特别是环保部门做工作争取的。

公司是不是为了降低销售费用占营业收入的比重而刻意为之?将部分销售人员名义上统计到其他岗位上?

综上所述,公司2015年、2016年度销售费用占营收的比例过高、招待费用占营收比例过高,高于同类上市公司比例,商业贿赂嫌疑大,而成为2017年7月IPO被否决的重大原因。为保证IPO再次闯关成功,公司有动力在2017年刻意将销售费用占营业收入的比例降低,将部分销售人员统计到其他岗位,将部分业务招待费用转移到销售人员薪酬和销售费用中的“其他”上面,特别是2017年销售费用中的“其他”竟然比2015年、2016年、2018年上半年之和还要大。因此,力合科技2017年销售费用操纵嫌疑极大!

来源:梧桐树下V 文/末日机甲 共2页 上一页 [1] [2] 搜索更多: 力合科技 |