|

�������ڣ����������缼���ɷ�����˾����2019���б���2019���ϰ��꣬������ʵ��Ӫҵ����4.55��Ԫ��ͬ�ȼ���17.14%��ʵ�ֹ�ĸ������0.72��Ԫ��ͬ�ȼ���3.46%��ʵ�ֿ۷Ǻ��ĸ������0.36��Ԫ��ͬ�ȼ���31.43%��

������ҵ����

�������������缼���ɷ�����˾��2012��4����������У���Ӫҵ���Ϊ�Ļ����֡����簲ȫ�����ʹ������������ռ�����������������Ϣ��ȫ�����ݰ�ȫ��ֵ����ҵ��ռ�Ƚ�Ϊ���⣬�ֱ�ռ����Ӫҵ�����35.45%��34.11%��30.44%�����б���¶�����簲ȫҵ��Ӫ�ս�����ͬ�ڽ�����ﵽ30.12%�����Ϊ���ʹ���ҵ��Ӫ�ս���14.12%���Ļ�����ҵ��Ӫ�ս���3.27%��

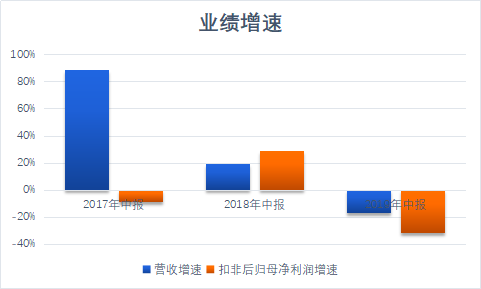

�����ӽ����꿴��2017�굽2019���б������е�Ӫ�����ٷֱ�Ϊ88.81%��19.31%��-17.14%���۷Ǻ��ĸ����������Ϊ-8.87%��28.64%��-31.43%��

������Դ��choice�����ն�

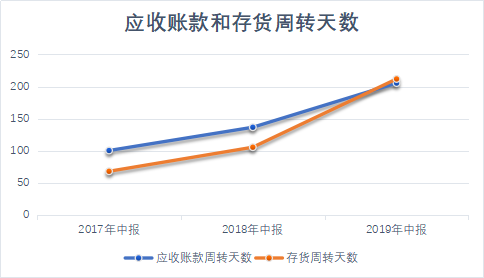

����Ӫ�˷��棬2017�ꡢ2018���2019���б���Ӧ���˿���ת�����ֱ�Ϊ95.95�졢134.60���199.84�졣�����ת����Ϊ67.88�졢105.43���211.83�졣��ӳ���տ��������½������۲�������Ĵ����ѹѹ����

������Դ��ͬ��˳

������Ȼ����ͨ������ṹ�Ż���������ë����ˮƽ������Ȼ����������������ҵ���ԣ����벻�����˵�������

����ֵ��һ����ǣ�����ͨ��ת�ñ������ԵĹ�Ȩ���������������Ĺɷ�ʵ������2432.83��ʵ�ּ��뵱���������������1199.39��Ԫ�Ͷ�����κ�������³�������Ϣ358.98��ȹ�¼�÷Ǿ���������3617.66��ռ�������50.15%��

�������������б����ƣ����簲ȫҵ��������»���Ҫԭ��������Ŀ����������Բ�����Ԥ�������Բ�������˾������ҵ�����ϲ�Ʒ���ۻ�����ٶ��²�Ʒ���۴��������ڵȲ�������Ӱ�졣

�����������Ϲ��ʵ�ͳ����ʾ��ȫ�����簲ȫ�г���ģ��������7%-9%���ٶȳ�����������2021�꽫�ﵽ1648.9����Ԫ��ˮƽ�����й������簲ȫ�г������������������20%���ٶ����������Ϲ���Ԥ�⣬��2021���й�������Ϣ��ȫ�г����ﵽ926.8��Ԫ�Ĺ�ģ��

������ͬ��ҵ�Ŀɱȹ�˾�����������dz�2019���ϰ���ʵ��Ӫҵ����8.82��Ԫ��ͬ������19.13%�����ܹɷ�2019���ϰ���ʵ��Ӫҵ����9.77��Ԫ��ͬ������13.72%����ʿͨ2019���ϰ���ʵ��Ӫҵ����6.12��Ԫ��ͬ������2.24%��

�������ԣ���ν�ļ��������ڲ���������ͬʱ������������վ��ס�ŵġ�������ҵ��û�����Ա�������£��������뾻��˫�������ܾ��������н��͵ĺ�����������Ʒ�ĵ���û�и����г��IJ���������Ҫ��ԭ��

������һ���棬������ȫ���ӹ�˾��������ı���Ҳ��̫�ֹۡ���ҵΪ������Ϸ����������Ӫҵ���������ͬ���½�58.22%�������������ͬ���½�64.03%�������н��ͣ���ҪϵPC����ҵ�����û�ϰ�߸ı��Ӱ������»������ƶ������������г��������ҷ�չ�������¡�

����������ҵΪ��Ϸ��Ӫ��ȫ���ӹ�˾�ݽ�˼־Ӫҵ���������ͬ������13.01%��ʵ�־�����2438.15��Ԫ��������ͬ������62.15%��ʵ�����ȶ�������ʹ���������Ļ�����ҵ���Ӫ��ֻͬ������3.27%�� ��2ҳ [1] [2] ��һҳ ��������: ������ |