|

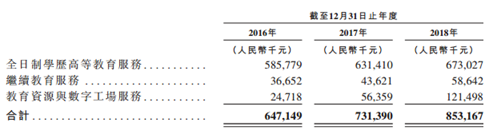

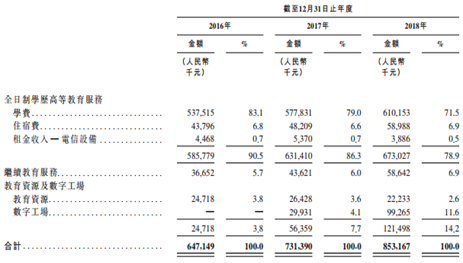

���������й�������Ϊֹ��2016�ꡢ2017�꼰2018�궫��������Ҫ�ṩ�������������Ӫ�����£�ȫ����ѧ���ߵȽ�������ֱ�Ϊ5.857��Ԫ��6.314��Ԫ��6.730��Ԫ��������������ֱ�Ϊ3665��Ԫ��4362��Ԫ��58642��Ԫ��������Դ�����ֹ�������ֱ�Ϊ2471��Ԫ��5635��Ԫ��1.214��Ԫ��

������ȫ����ѧ���ߵȽ������������Ҫ������Դ����ѧ�Ѽ�ס�ѣ�ͬʱҲ��Ӱ�춫������ӯ������������Ҫ����֮һ��2016�ꡢ2017�ꡢ2018 ��ѧ�Ѳ���������ֱ�Ϊ5.375��Ԫ��5.778�ڡ�6.101��Ԫ���ֱ�ռ�������83.1%��79.0%��71.5%��ס�Ѳ���������ֱ�Ϊ4379��Ԫ��4820��Ԫ��5898��Ԫ���ֱ�ռ�������6.8%��6.6%��6.9%��

��������ҵ��ָ���轵�����������ú�ȥ�δ�

�����������궫������ʵ�����롢ë��������ͬ��������Ŀ���ͬʱ����ˮ�Ի����ë��������������Ҳ�Ƕ����������ɺ��ӵĿ��⡣2016/2017��ȡ�2017/2018���ë�������ʷֱ�Ϊ43.98%��16.13%��2016/2017��ȡ�2017/2018��Ⱦ��������ʷֱ�Ϊ78.71%��14.25%��2018��ë���ʼ����������ʷֱ��ǰ���轵27.85%��64.46%��

�������й�������ʾ��2017��6���𣬶���������ʼͨ�����ֹ�����ò������룬�Ӷ��ı���������ϣ�������ë���ʽϵ͵�Ե�ʣ���ת��Ӱ��������ë���ʡ�����������ʾ�����������ȶ�������ë���ʽ��������

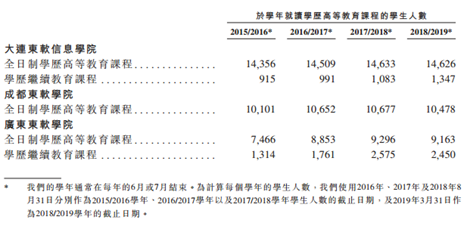

����2018�꿪ʼ������������ȫ����ѧ���ߵȽ���רҵ��������������ҵ���ij�ʼ��ҵ�ʳ��ֻ��¡�2016�ꡢ2017�ꡢ2018�꣬���������ֱ�Ϊ36��766�ˡ�38��264�ˡ�38��064�ˣ���ʼ��ҵ�ʷֱ�Ϊ91.8%��96.8%��94.8%��

�����й������ᵽ��Ӱ��ӯ�������ؼ�����֮һ�Ǵ�ѧ��ѧ��������������ѧ��������ṩ��λ���������ƣ���������»������п���Ӱ������Ӫ�ա�

������ʹѧ����ѧ����ֻռ����ѧ������ǧ��֮�����Բ��ɺ������п��ܴ��������⣬�ڹ̶�֧������������£�ÿ�궫��������Ϊ��ѧ���˻���ѧ�Ѽ�ס�����п��ܶ���������ɳ����

�����ʱ���ծ���ʷ�ӳ��˾��Ҫ�ǿ�ծȨ�������ʻ��ǹɶ��ṩ�ʽ�

�����й���������ʾ��2016�꼰2017�궫���������ʱ���ծ�ʶ�����100%����ӳ��˾����������������˾ծ�ķ�ʽ��ļ���ʽ�ͬʱ��Ӧ��˾��һ��ʹ�ò���ܸ˾�ծ�Ŀռ䲻���Լ��нϴ�Ļ��Ϣѹ����

�������ʱ���ծ���ʵ��½�������2017�ꡢ2018����ڽ��ij������ڳ�����ͬʱ�����ɺ��ӵ��ǣ����������IJ���֧��2017/2018��ȣ���������Ϊ6.1%������Ҫ��ԭ���������н�����ӵ���Ӧ��������Ϣ��֧���ӣ����������ij�ծ�����������m����ǿ����������ԣ��ʽ��ļ�����кܴ�һ���������������ʡ�

����������У�ἰ����ѧУ��ʩ����չ��רҵ���������Դ����������Ʒ�ƣ���IBM��Ӣ�ض���֪��IT��ͷ��ҵ����У������������������������ڽ����г��ķݶ

��������������ʾ���˴�IPO��ļ����;��ҪΪ�����ĸ����棺��1����������ѧУ��ʩ������У����2���չ��й�������ѧ/ѧԺ������ѧУ���磻��3���������д����4������Ӫ���ʽ�һ��ҵ��Ӫ�ˡ�����Դ�����˲ƾ� ��/�����գ� ��2ҳ ��һҳ [1] [2] ��������: �������� |